收入|净利预降9成?申通快递单票收入走低 上半年业务量跑输行业( 二 )

单票收入下降

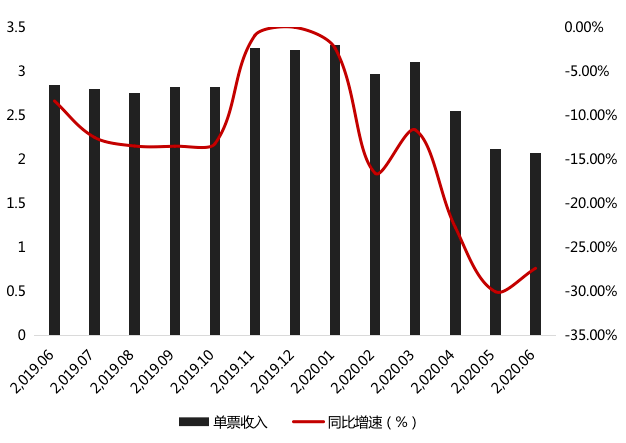

单票收入是快递企业月度经营成果中最值得关注的数据 , 公告显示 , 2020年6月 , 申通快递单票收入为2.07元 , 同比下降27.37% 。

与同行业A股上市公司相比 , 2020年6月 , 顺丰控股股份有限公司(下称顺丰控股 , 002352.SZ)单票收入为17.89元 , 同比下降22.92%;韵达股份单票收入为2.36元 , 同比减少25.79%;圆通速递单票收入为2.16元 , 同比下降28.28% 。

将时间维度拉长来看 , 2020年1月—6月 , 申通快递单票收入算数平均值为2.69元 , 圆通速递为2.47元 , 韵达股份为2.49元 , 顺丰控股为18.42元 。

可以看到 , 申通快递与圆通速递、韵达股份的单票收入相差无几 , 但仅为顺丰控股的11.57% 。 且进入2020年以来 , 相对于圆通速递、韵达股份来讲 , 申通快递的单票收入平均值更高 , 盈利能力稍微强于前两者 。

申通快递、圆通速递、韵达股份主要采取加盟模式 , 为扩大市场占有率、保持全网链条稳定 , 则需要对加盟商进行激励 , 这也在一定程度上降低了企业的单票收入 , 进而使得企业盈利水平承压 。 相对于申通快递、圆通速递及韵达股份 , 顺丰控股采取直营模式 , 市场口碑较好 , 因此单票收入相对较高 。

《投资时报》研究员进一步梳理申通快递近一年单票收入数据发现 , 该公司单票收入整体呈现下降趋势 , 且单票收入同比增速均为负值 。

单票收入的下降在一定程度上降低了该公司的毛利率 , 而早在2019年6月之前 , 其毛利率即出现下滑倾向 。 数据显示 , 申通快递毛利率和净利率自2018年三季度起持续走低 , 由17.82%下降至2020年一季度的4.88% , 净利率也下降超12个百分点 。

申通快递2019年6月—2020年6月单票收入及同比增速(元)

文章图片

数据来源:根据公司公告整理

上半年归母净利预降九成

自上市以来 , 申通快递营收稳健增长 , 由2016年末的98.81亿元飙升至2019年末的230.89亿元 , 3年间增长超2倍 , 年均复合增长率为32.7% 。 而其归母净利润则由2016年末的12.62亿元增长至2019年末的14.08亿元 , 年均复合增长率仅为3.72% 。

但需要注意的是 , 该公司2019年出现增收不增利现象 。 数据显示 , 2019年其实现营业总收入230.89亿元 , 同比增长35.71%;实现归母净利润14.08亿元 , 同比下降31.27% 。

进入2020年 , 申通快递盈利能力逐渐走弱 。 2020年一季度 , 其营收同比下降20.72% , 归母净利润、扣非归母净利润分别同比暴降85.6%、93.96% 。 近日 , 该公司披露了2020年半年度业绩预告 , 预计上半年归母净利润为0.69亿元—0.89亿元 , 较上年同期下降89.3%—91.7% 。

申通快递业绩预告显示 , 归母净利润下降幅度较大的主要原因之一是受新冠肺炎疫情影响 , 报告期内市场竞争进一步加剧 。 同时 , 该公司进一步落实网络扁平化改革 , 且为维持网络稳定、提升市场份额 , 加大了市场政策扶持力度 。

另一原因则是该公司强化了总部及省区的精细化管理 , 加大了市场拓展力度 , 在一定程度上导致销售费用有所增加 。 此外 , 申通快递进一步表示 , 报告期内公司支付银行短期借款及公司债券的利息有所增加 , 导致财务费用有所增长 。

申通快递2020年半年度业绩预告

文章图片

【收入|净利预降9成?申通快递单票收入走低 上半年业务量跑输行业】数据来源:公司公告

推荐阅读

- 餐厅|大数据显示:二季度餐厅服务员求职环比上升超150%,快递员收入第一

- 物流运输和医疗门诊受疫情影响 重药控股上半年净利下降超三成

- 仔猪占比较高,天邦股份7月商品猪收入下滑11.75%

- 显示|中国电竞市场收入超七百亿 你喜欢看电竞比赛吗?

- 影响|物流运输和医疗门诊受疫情影响 重药控股上半年净利下降超三成

- 生猪|仔猪占比较高,天邦股份7月商品猪收入下滑11.75%

- 问董秘|半年预报净利润同比增长5...,投资者提问:董秘您好!南京公用作为南京天然气龙头

- 问董秘|尤其是净利润逐年都是...,投资者提问:最近2年的财报营收和净利润都有大幅度下降

- 净利润|股市乱谈:今年所有炒股的人都会成为人生赢家?

- 中国|专访:中等收入国家标准 中国中等收入是多少