观点评论|装着链家赴美上市 没有盈利的贝壳能讲好故事吗?( 二 )

贝壳的“痛点”——“亏损”

虽然有“反壳联盟”的对抗 , 但是贝壳依旧在做 。 从做的结果来看 , 取得了一些成绩 。

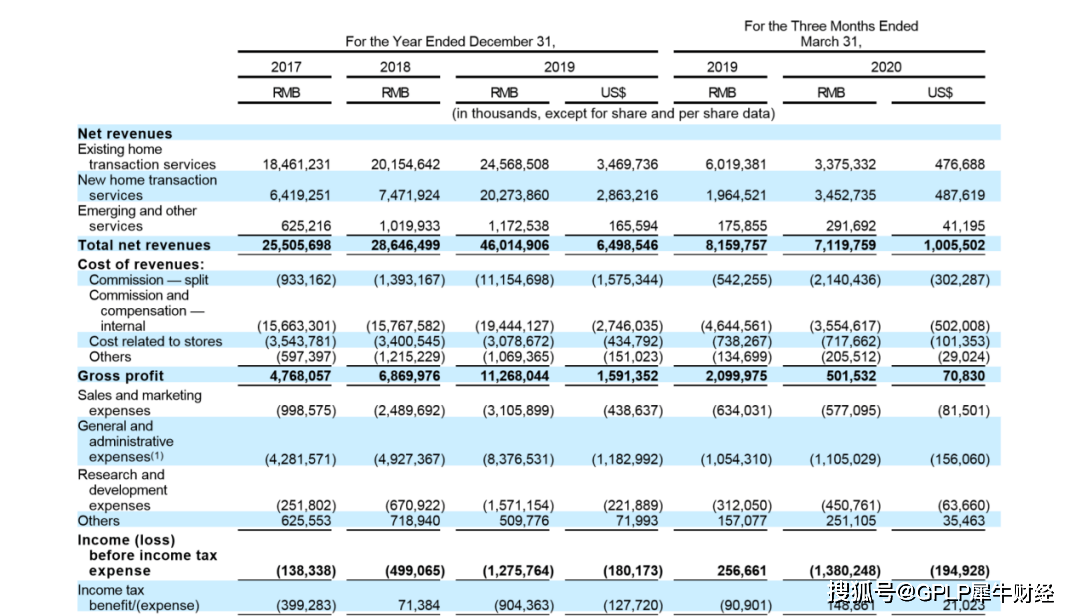

据贝壳招股书 , 2017-2019年 , 贝壳的总收入分别为255.06亿元、286.47亿元、460.15亿元 , 2020年一季度总收入为81.60亿元 。

文章图片

来源:贝壳招股书

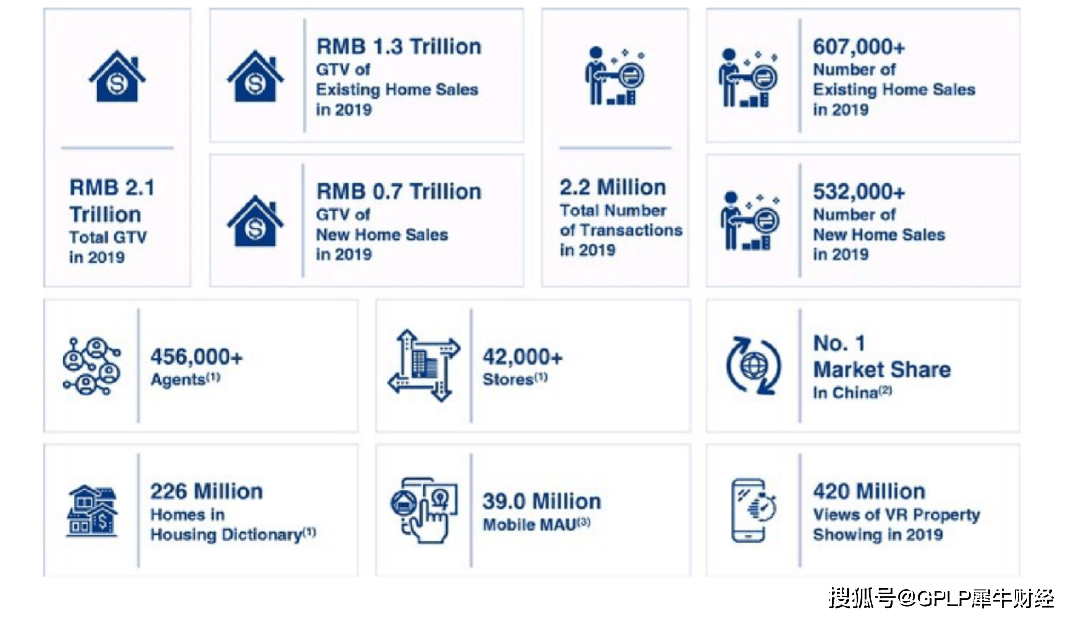

另一组数据显示 , 2019年全年贝壳的平台房产及租赁交易总额(GTV)高达约2.13万亿元 , 同比增幅84.5% , 其中存量房交易部分12974亿元 , 新房交易部分7476亿元 。 截至2020年6月30日 , 贝壳找房平台上已有超过4.2万家商店和45.6万名代理商 。

文章图片

来源:贝壳招股书

虽然 , 贝壳2年的发展取得一定的成绩 , 但是 , 它的痛点依旧很明显——“亏损” 。

由于贝壳找房和链家在招股书中是绑在一起 , 没有进行详分 , 但是把二者合在一起来看 , 整体也是很不理想 。

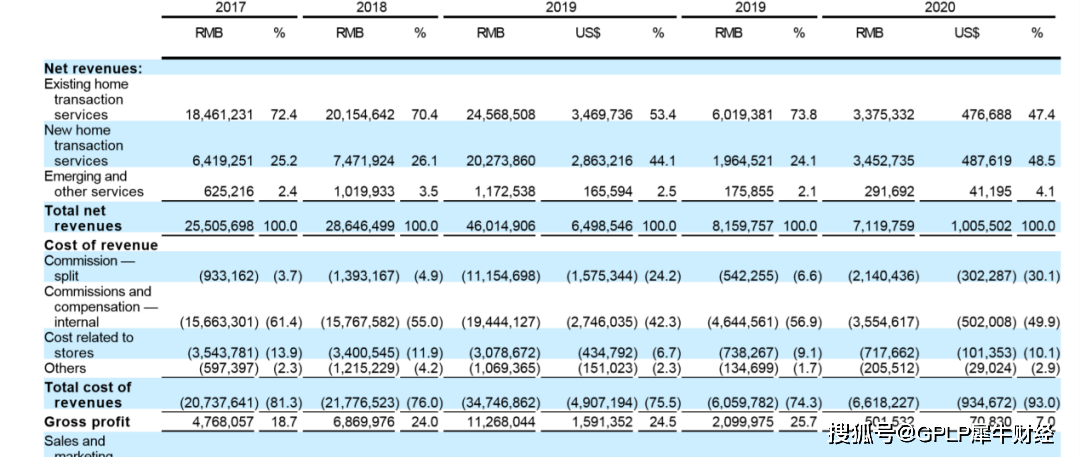

据招股书 , 2017-2019年 , 贝壳实现的毛利润分别为47.68亿元、68.70亿元、112.68亿元 , 对应的毛利率分别为18.7%、24.0%、24.5%;2020年一季度的毛利润为5.02亿元 , 与2019年同期20.99亿元相比下降76.08% , 毛利率更是从25.7%降至7.0% 。

文章图片

来源:贝壳招股书

此外2017-2019年 , 贝壳连续三年亏损 。 2017-2019年的净亏损额分别为5.376亿元、4.277亿元、21.801亿元 , 对应的净亏损率分别为2.1%、1.5%、4.7% 。 2020年一季度净亏损额为12.31亿元 , 净亏损率达到17.3% 。 三年多的时间里亏损累计亏损了43.76亿元 。

针对 , 2020年一季度亏损率大幅上涨 , 贝壳在招股书中解释 , 主要是受疫情影响 , 企业办公室及线下门店都无法投入使用 , 贝壳找房平台上的中介机构经营也遇到巨大阻碍 。

此外 , 招股书还表明 , 预计未来会继续产生大量成本和支出以进一步拓展业务 。 这意味着 , 短期内 , 贝壳大概率还将持续亏损 。

而贝壳亏损的原因很大程度上更其成本构成有关 。

据招股书 , 贝壳的成本主要分为三部分 , 其中占比最大的为佣金及内部报酬费 ,具体就是向协助完成交易的其他机构及渠道支付的佣金 , 以及向中介及销售人员支付的交易提成 。

第二大块为佣金分割 , 具体就是对协助完成交易的机构和销售渠道 , 贝壳将会向它们支付收入的总佣金中的一部分 。

据招股书 , 2017-2019年 , 贝壳所支付的佣金及内部报酬费分别为156.63亿元、157.68亿元、194.44亿元 , 在不断地增长 。

而这也就意味着 , 随着贝壳的业务不断扩大增长 , 而相应地佣金及内部报酬费也会增长 , 成本也会不断增长 。 很大程度上越扩张发展越亏损 , 除非找的新的平衡点 。

所以综合来看 , 贝壳虽然总交易额巨大 , 营收也较好 , 但是赚的也只是一部分佣金 , 面对庞大的成本支出时 , 盈利就要大打折扣 。

从抢先贝壳赴美上市的房多多(DUO.NASDAQ)来看 , 股价整体一直是波澜不惊 , 除了美东时间2020年6月9日的那次偶然 。 而后来者贝壳 , 能否讲好故事打动美国投资者呢?

推荐阅读

![[CPU]客户改了四次才确定的电脑配置单,看起来确实让人舒服,我爱了!](http://img88.010lm.com/img.php?https://image.uc.cn/s/wemedia/s/2020/8c832189b724c9baf986391372ecd1ac.jpg)

- 发长|沈梦辰发长视频谈淘汰,《大碗宽面》成员现身评论区,对沈梦辰的称呼好宠

- 观点评论|河南这所大学,与华为达成校企合作,毕业后不担心没工作!

- 【地评线】海报视评:英雄就在我们身边|【地评线】海报视评:英雄就在我们身边

- 观点评论|粤港澳大湾区最具创新力榜单:科技与制造TOP30率先出炉!

- 评论|沈梦辰发淘汰感言,看清《浪姐》姐姐评论,文案展现真实关系

- 女团|央视也要选女团?看到海报后,网友评论亮了

- 世代|《说唱新世代》的灰色厂房里,装着一个复刻的三俗人生

- 国际社会|日媒:谁是继任者?安倍不做评论

- 外交部:安倍晋三决定辞职属日本内政 中方不作评论

- 中美关系|拜登当选中国就将“拥有美国”?赵立坚:美国内政,不作评论