иө„йҮ‘йқў|е»үд»·иҙ§еёҒиғҢжҷҜдёӢзҡ„жҘјеёӮиө°еҠҝдёҺи°ғжҺ§ж”ҝзӯ–дҪ“зі»йҮҚжһ„( дәҢ )

ж–Үз« еӣҫзүҮ

дәҢгҖҒйғЁеҲҶеҹҺеёӮи°ғжҺ§ж”ҝзӯ–еӣ дҪ•еӨұе®Ҳпјҹ

иҮӘ2010е№ҙеҢ—дә¬йҰ–ж¬Ўеј•е…Ҙйҷҗиҙӯд»ҘжқҘ пјҢ д»ҘйҷҗиҙӯгҖҒйҷҗиҙ·дёәеҹәжң¬жЎҶжһ¶зҡ„и°ғжҺ§ж”ҝзӯ–дҪ“зі»е·Із»ҸиҝҗиЎҢдәҶ10е№ҙ гҖӮ иҝҷдёӨеӨ§иЎҢж”ҝз®ЎжҺ§жүӢж®ө пјҢ еҮ д№ҺжҲҗдәҶдҪҸжҲҝеёӮеңәвҖңй•ҝж•ҲжңәеҲ¶вҖқзҡ„дёҖйғЁеҲҶ гҖӮ 然иҖҢ пјҢ 2020е№ҙдёҠеҚҠе№ҙд»Ҙж·ұеңідёәд»ЈиЎЁзҡ„дёҖзәҝеҹҺеёӮжҲҝд»·иө°еҠҝиЎЁжҳҺ пјҢ з”ұдәҺдҝЎиҙ·еёӮеңәиө„йҮ‘е……иЈ• пјҢ йҖҡиҝҮжҹҗдәӣйҖ”еҫ„иҺ·еҫ—зҡ„жҠөжҠјиҙ·ж¬ҫеҲ©зҺҮиҰҒиҝңдҪҺдәҺжҢүжҸӯеҲ©зҺҮ пјҢ йҷҗиҙ·ж”ҝзӯ–еңЁйғЁеҲҶеҹҺеёӮе®һйҷ…жҺҘиҝ‘еӨұж•Ҳ пјҢ йҷҗиҙӯйҷҗиҙ·и°ғжҺ§ж”ҝзӯ–жЎҶжһ¶е·Із»ҸдёҚеҶҚе®Ңж•ҙ гҖӮ

иө„йҮ‘е’Ңеңҹең°жҳҜжҲҝең°дә§еёӮеңәзҡ„е‘Ҫи„ү гҖӮ еӨ§е№…еәҰжҸҗй«ҳдәҢеҘ—еҸҠд»ҘдёҠдҪҸжҲҝиҙ·ж¬ҫзҡ„йҰ–д»ҳжҲҗж•°еҸҠеҲ©зҺҮ пјҢ жӣҫз»ҸжҳҜжҠ‘еҲ¶дҪҸжҲҝжҠ•иө„жҠ•жңәжңҖйҮҚиҰҒжүӢж®ө гҖӮ дҪҶдҪҸжҲҝйҷҗиҙ·ж”ҝзӯ–еҸӘжңүеңЁжҢүжҸӯиҙ·ж¬ҫеҲ©зҺҮдҪҺдәҺдёҖиҲ¬е•Ҷдёҡиҙ·ж¬ҫеҲ©зҺҮж—¶жүҚжңүж•Ҳ гҖӮ еҰӮжһңжҢүжҸӯиҙ·ж¬ҫеҲ©зҺҮй«ҳдәҺйҖҡиҝҮе…¶д»–йҖ”еҫ„жүҖиғҪиҺ·еҫ—зҡ„иҙ·ж¬ҫеҲ©зҺҮ пјҢ дәә们е°Ҷж”ҫејғйҖҡиҝҮжҢүжҸӯиҙ·ж¬ҫйҖ”еҫ„иҺ·еҸ–иҙӯжҲҝиө„йҮ‘ гҖӮ й’ҲеҜ№жҢүжҸӯиҙ·ж¬ҫи®ҫзҪ®зҡ„дәҢеҘ—жҲҝиҙ·з®ЎжҺ§ пјҢ иҮӘ然дёҚеҶҚиө·дҪңз”Ё гҖӮ

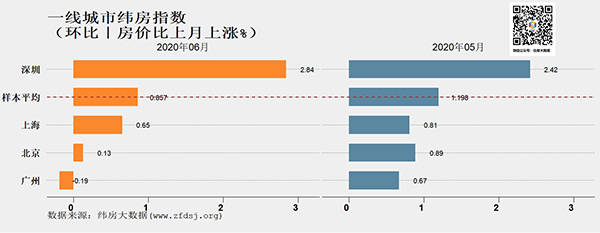

2020е№ҙдёҠеҚҠе№ҙ пјҢ й’ҲеҜ№дјҒдёҡзҡ„е•ҶдёҡжҠөжҠјиҙ·ж¬ҫеҲ©зҺҮе·Із»ҸйҷҚиҮіиҝңдҪҺдәҺжҢүжҸӯиҙ·ж¬ҫеҲ©зҺҮзҡ„ж°ҙе№і гҖӮ дәә们еҸҜд»ҘйҖҡиҝҮжҠөжҠјзӯүжӣІзәҝйҖ”еҫ„жӣҙдҪҺжҲҗжң¬ең°иҺ·еҸ–иҙӯжҲҝиө„йҮ‘ пјҢ дҪҝеҫ—йҷҗиҙ·ж”ҝзӯ–еӨұеҺ»дҪңз”Ё гҖӮ

еҚідҫҝзӣ‘з®ЎйғЁй—Ёе өдҪҸдәҶжҠөжҠјиҙ·ж¬ҫжӣІзәҝиҙӯжҲҝзҡ„жјҸжҙһ пјҢ е»үд»·зҡ„иө„йҮ‘ пјҢ д№ҹд»Қ然иҰҒйҖҡиҝҮе…¶д»–ж–№жі•йҖ”еҫ„еҫҖжҘјеёӮеҜ»жүҫзӘҒз ҙеҸЈ гҖӮ

з”ұдәҺз»ҸжөҺдёӢиЎҢеҺӢеҠӣзҡ„жҢҒз»ӯеӯҳеңЁ пјҢ е®Ҫжқҫзҡ„иҙ§еёҒзҺҜеўғйҡҫд»ҘйҖҶиҪ¬ пјҢ е»үд»·зҡ„иө„йҮ‘дјҡжҢҒз»ӯеӯҳеңЁ гҖӮ е·Іжңүзҡ„д»ҘйҷҗиҙӯгҖҒйҷҗиҙ·дёәеҹәжң¬жЎҶжһ¶зҡ„и°ғжҺ§ж”ҝзӯ–дҪ“зі» пјҢ еҸҜиғҪйқўдёҙйҖҗжӯҘи§ЈдҪ“ гҖӮ

иҝҮеҺ» пјҢ дёҚе°‘дёҖдәҢзәҝеҹҺеёӮеҢ…жӢ¬ж·ұеңізҡ„йҷҗиҙӯж”ҝзӯ–йғҪзјәд№ҸеӯҳеңЁж„ҹ пјҢ дәә们еҸҜд»ҘйҖҡиҝҮдәәжүҚеј•иҝӣгҖҒиҗҪжҲ·зӯүеӨҡз§ҚйҖ”еҫ„дҪҺжҲҗжң¬йҒҝиҝҮйҷҗиҙӯ гҖӮ еңЁиҝҷдәӣеҹҺеёӮ пјҢ жҲҝд»·зЁіе®ҡдё»иҰҒйқ йҷҗиҙ·ж”ҝзӯ–з»ҙжҢҒ гҖӮ дёҖж—Ұйҷҗиҙ·д№ҹеӨұж•Ҳ пјҢ зҹӯжңҹеҶ…еёӮеңәйҡҫд»Ҙеә”еҜ№жҠ•жңәйңҖжұӮеҶІеҮ» гҖӮ д№ҹжӯЈжҳҜз”ұдәҺйҷҗиҙӯгҖҒйҷҗиҙ·дёӨеӨ§йңҖжұӮз®ЎжҺ§жүӢж®өеқҮе·ІжҺҘиҝ‘еӨұе®Ҳ пјҢ жүҚдҪҝеҫ—ж·ұеңіжҘјеёӮжҲҗдёәдёҖзәҝеҹҺеёӮжҠ•иө„жҠ•жңәзҡ„зӘҒз ҙеҸЈ гҖӮ

дёүгҖҒи°ғжҺ§ж”ҝзӯ–зҡ„еҚҮзә§дёҺйҮҚжһ„

еңЁз–«жғ…еӨҡз»ҙеҶІеҮ»еҸҠеҶ…еӨ–йғЁз»ҸжөҺеҪўеҠҝжһҒдёҚжҳҺжң—зҡ„жқЎд»¶дёӢ пјҢ жҲҝд»·дёҚеӯҳеңЁе…ЁйқўдёҠж¶ЁжҲ–жҢҒз»ӯдёҠж¶Ёзҡ„з»ҸжөҺеҹәзЎҖ гҖӮ жҚўеҸҘиҜқиҜҙ пјҢ ж”ҫд»»иө„йҮ‘зӮ’жҲҝ пјҢ иҷҪ然еұҖйғЁжҲҝд»·зҹӯжңҹеҸҜиғҪеӨ§ж¶Ё пјҢ дҪҶеҝ…е°Ҷд»ҘеӨ§и·Ң收еңә гҖӮ еҲ©з”Ёе»үд»·иө„йҮ‘иҗҘйҖ жҘјеёӮвҖңжіЎжІ«зүӣвҖқжҲ–вҖңж°ҙзүӣвҖқжқҘжӢүеҠЁз»ҸжөҺз»қдёҚеҸҜеҸ– гҖӮ д»ҺйҳІиҢғе®Ҹи§ӮйЈҺйҷ©и§’еәҰзңӢ пјҢ вҖңжҲҝдҪҸдёҚзӮ’вҖқзҡ„ж–№еҗ‘дёҚиғҪж”№еҸҳ пјҢ з»ҙжҢҒжҲҝең°дә§еёӮеңәзҡ„жҖ»дҪ“зЁіе®ҡд»ҚжҳҜеҹәжң¬ж–№з•Ҙ гҖӮ

жҚ®жӯӨжҺЁжөӢ пјҢ 2020е№ҙдёӢеҚҠе№ҙ пјҢ дёәйҒҝе…Қиө„йҮ‘жҒ¶зӮ’йғЁеҲҶеҹҺеёӮзү№еҲ«жҳҜдәҢзәҝеҹҺеёӮжҲҝд»· пјҢ еңЁйҷҗиҙ·еҸҜиғҪйҖҗжӯҘеӨұж•Ҳзҡ„иғҢжҷҜдёӢ пјҢ жӣҙеӨҡзҡ„еҹҺеёӮе°ҶжӯҘйҡҸж·ұеңіеҚҮзә§йҷҗиҙӯж”ҝзӯ– гҖӮ еңЁеҪ“еүҚз»ҸжөҺеҪўеҠҝдёӢ пјҢ дёҖдәҢзәҝеҹҺеёӮиў«дёҖиҲ¬жҠ•иө„иҖ…и®ӨдёәеёӮеңәе®үе…ЁжҖ§гҖҒжөҒеҠЁжҖ§зӣёеҜ№иҫғеҘҪ пјҢ жӣҙйҖӮдәҺжҠ•иө„жҠ•жңә гҖӮ зү№еҲ«жҳҜйғЁеҲҶйҷҗиҙӯж”ҝзӯ–зӣёеҜ№е®Ҫжқҫзҡ„дәҢзәҝеҹҺеёӮ пјҢ еңЁзү№ж®Ҡжғ…еҪўдёӢжһҒе®№жҳ“жҲҗдёәйӣҶдёӯжҠ•иө„жҠ•жңәеҜ№иұЎ гҖӮ еҚҮзә§дёҖдәҢзәҝеҹҺеёӮйҷҗиҙӯж”ҝзӯ– пјҢ еҜ№ж–°е…ҘзұҚиҙӯжҲҝиҖ…еӣ ең°еҲ¶е®ңеўһеҠ зӨҫдҝқзјҙзәіжқЎд»¶ пјҢ еҸҜд»ҘеңЁдёҖе®ҡзЁӢеәҰйҒҝе…ҚдҪҸжҲҝеёӮеңәиў«еҗ„зұ»е»үд»·иө„йҮ‘еҪ“дҪңжҠ•иө„жҠ•жңәж Үзҡ„ гҖӮ

дҪҶеҸҰдёҖж–№йқў пјҢ дҪңдёәдёҖз§ҚиЎҢж”ҝз®ЎеҲ¶жүӢж®ө пјҢ иҝҮдәҺдёҘеҺүзҡ„йҷҗиҙӯеҜ№дәәжүҚе’ҢиҰҒзҙ зҡ„жөҒеҠЁйғҪе°ҶеҪўжҲҗйҡңзўҚ гҖӮ еҚ•зәҜзҡ„еҚҮзә§йҷҗиҙӯж”ҝзӯ–е°Ҷдә§з”ҹзі»еҲ—еүҜдҪңз”Ё пјҢ дё”иҝҷз§ҚеүҜдҪңз”Ёе°ҶйҡҸзқҖж—¶й—ҙиҖҢзҙҜз§Ҝ гҖӮ жӯӨеӨ– пјҢ з”ұдәҺеҢәеҹҹеҸ‘еұ•зҡ„дёҚе№іиЎЎжҖ§ пјҢ дёҚжҳҜжүҖжңүеҹҺеёӮйғҪйҖӮз”ЁдёҘеҺүйҷҗиҙӯж”ҝзӯ– гҖӮ еӣ иҖҢ пјҢ еңЁиҫғзҹӯзҡ„ж—¶й—ҙеҶ… пјҢ жҲ‘们еҸҜд»ҘйҖҡиҝҮеҚҮзә§йҷҗиҙӯжқҘеә”еҜ№жҠ•иө„жҠ•жңәйңҖжұӮзҡ„ж¶Ңе…Ҙ гҖӮ дҪҶжӣҙйҮҚиҰҒзҡ„ пјҢ еңЁйҷҗиҙ·еӨұж•Ҳзҡ„иғҢжҷҜдёӢ пјҢ жҲ‘们йңҖиҰҒеҜ№жІҝз”ЁеҚҒе№ҙзҡ„йҷҗиҙӯйҷҗиҙ·дҪҸжҲҝи°ғжҺ§дҪ“зі»иҝӣиЎҢйҮҚжһ„ гҖӮ

й•ҝжңҹд»ҘжқҘ пјҢ дҪҸжҲҝи°ғжҺ§ж”ҝзӯ–й’ҲеҜ№жҠ•иө„жҠ•жңәйғҪжҳҜд»Ҙеӣҙе өдёәдё» пјҢ иҝҷд№ҹеҹәжң¬з¬ҰеҗҲеҝ«йҖҹеҹҺеёӮеҢ–еҸ‘еұ•йҳ¶ж®өзҡ„еӣҪжғ… гҖӮ дҪҶйҡҸзқҖеҹҺеёӮеҢ–еҮҸйҖҹе’Ңиө„йҮ‘жҲҗжң¬зҡ„дёҚж–ӯйҷҚдҪҺ пјҢ е өзҡ„йҡҫеәҰеҠ еӨ§ пјҢ з–Ҹе ө并дёҫе°ҶйҖҗжӯҘжҲҗдёәж”ҝзӯ–дё»еҜјж–№еҗ‘ гҖӮ жҜ”еҰӮ пјҢ жҲ‘们еҸҜд»Ҙе°қиҜ•ејұеҢ–жҲ–ж”ҫејғиҙӯжҖқз»ҙ пјҢ иҖҢд»Ҙе…¶д»–жӣҙжңүж•Ҳзҡ„жҠ‘еҲ¶жҠ•иө„жҠ•жңәжүӢж®өжӣҝд»Ј гҖӮ еҸҲжҜ”еҰӮ пјҢ йҖҡиҝҮеңҹең°еҲ¶еәҰж”№йқ© пјҢ жү©еӨ§жңүж•Ҳдҫӣз»ҷ пјҢ йҷҚдҪҺеңҹең°жҲҗжң¬ пјҢ е»әз«ӢеҹҺд№Ўз»ҹдёҖзҡ„е»әи®ҫз”Ёең°еёӮеңә пјҢ д№ҹжҳҜйҒҝе…ҚжҲҝең°дә§еёӮеңәжіЎжІ«еҢ–зҡ„дёҖжқЎйҮҚиҰҒйҖ”еҫ„ гҖӮ

жҺЁиҚҗйҳ…иҜ»

![[иҜ•й©ҫејҖи®І]жӣҙеҠ зӮ«й…·зҡ„е®қйӘҸдёәе•ҘжІЎдәәд№°дәҶпјҹпјҢжӣҙжҚўиҪҰж ҮйҮҚж–°и®ҫи®Ў](https://imgcdn.toutiaoyule.com/20200504/20200504133204285678a_t.jpeg)

- еҢ—дә¬йқ’е№ҙжҠҘ-еҢ—йқ’зҪ‘|жҳ“зәІпјҡиҝӣдёҖжӯҘжҸҗй«ҳиҙ§еёҒдҝЎиҙ·ж”ҝзӯ–жү§иЎҢзҡ„й’ҲеҜ№жҖ§е’Ңжңүж•ҲжҖ§

- еҢ—дә¬йқ’е№ҙжҠҘ-еҢ—йқ’зҪ‘|8жңҲ1ж—Ҙиө·еӨ–жұҮдәӨжҳ“жҡӮе…Қ12з§Қиҙ§еёҒдәӨжҳ“жүӢз»ӯиҙ№жҜ”дёүе№ҙеүҚж–°еўһйҹ©е…ғе’Ңжі°й“ў

- дёӯйҮ‘зҪ‘|иҝ‘дёүе‘Ёеўһй•ҝ380дәҝд»ҪпјҢиӮЎеёӮжіўеҠЁиҙ§еёҒETF规模жҝҖеўһ

- жүӢз»ӯиҙ№|8жңҲ1ж—Ҙиө·еӨ–жұҮдәӨжҳ“жҡӮе…Қ12з§Қиҙ§еёҒдәӨжҳ“жүӢз»ӯиҙ№жҜ”дёүе№ҙеүҚж–°еўһйҹ©е…ғе’Ңжі°й“ў

- дёӯж–°з»Ҹзә¬|жҡӮе…ҚеҚҒдәҢдёӘзӣҙжҺҘдәӨжҳ“иҙ§еёҒеҜ№дәӨжҳ“жүӢз»ӯиҙ№

- 科жҠҖжҖӘдәә|д»·ж јжҲҗжңҖеӨ§дә®зӮ№пјҢе»үд»·iPhone12eжӣқе…үпјҡ4GзҪ‘з»ң+LCDеұҸ幕

- иҙ§еёҒ|еӨ–еӘ’пјҡдәәж°‘еёҒеӣҪйҷ…еҢ–еңЁеҚ°е°јеҸ–еҫ—ж–°иҝӣеұ•

- гҖҗгҖ‘еӨ®иЎҢпјҡиҝӣдёҖжӯҘжҸҗй«ҳиҙ§еёҒдҝЎиҙ·ж”ҝзӯ–жү§иЎҢзҡ„й’ҲеҜ№жҖ§е’Ңжңүж•ҲжҖ§

- еҢәеқ—й“ҫ|7жңҲе…ұеҸ‘з”ҹе®үе…ЁдәӢ件32иө·пјҢиҷҡжӢҹиҙ§еёҒиҜҲйӘ—жЎҲ件жіӣж»Ҙ

- FX168иҙўз»Ҹ|з©әеӨҙз–ҜзӢӮжҠјжіЁпјҡзҫҺе…ғеҙ©и·ҢеҠҝеӨҙжҲ–жӣҙзҢӣзғҲпјҒпјҹе…ЁзҗғеӮЁеӨҮиҙ§еёҒйқўдёҙдәҢжҲҳеҗҺжңҖеӨ§жҢ‘жҲҳ