行业|华立科技IPO:号称行业“龙头”却内外困忧自叹息?

1971年 , 世界第一台游戏游艺设备“COMPUTER SPACE”在美国的电脑试验室中诞生 , 成为室内商用游戏游艺设备的初始模型 。 而我国商用游戏游艺设备于上世纪 80 年代从香港进入我国沿海地区 , 并逐步从沿海城市覆盖到内地 。

目前 , 我国有两千多家室内商用游戏游艺设备生产商 , 大多数生产商规模较小 , 缺乏自主创新能力 , 所生产设备属于技术附加值较低的低端产品 , 并且存在盗版、抄袭等现象 , 因此生产商往往采取低价竞争策略 , 市场竞争激烈 , 不利于行业健康发展 。

广州华立科技股份有限公司(以下简称:华立科技)就是主要从事游戏游艺设备的设计、研发、生产、销售和运营 。 公司产品主要应用于大型主题乐园、连锁购物中心、商业综合体、旅游景区等商业场所 。 目前已向市场推出IP属性产品有《奥特曼》、《马里奥》、《光环》、《变形金刚》等 。

文章图片

自称行业“龙头”却产销下滑

华立科技在IPO招股书中表示 , “公司形成了完整的游戏游艺产业链结构 , 成为国内游戏游艺设备龙头企业 。 ”不过览富财经网了解到 , 华立科技在2017年度至2019年度游戏游艺设备销售收入分别为32,905.31万元、35,497.58万元、29,863.36万 , 销售数量分别为12,756台、11,809台、7,486台 , 呈现明显的不稳定态势 。

但华立科技却解释称 , 公司逐步调整产品结构并创新商业模式 , 逐渐减少技术含量低、单价低、毛利率低的产品类型 , 并根据市场需求加大投放设备数量 , 在行业营收下滑的情况下 , 实现了营收规模稳步增长 。

然而对于公司业绩不稳定 , 特别是在2019年度还出现同比大幅下滑 , 其一方面原因是之前华立科技主要有番禺本部和东莞微勤两个生产基地 , 但在2018年底 , 公司出售了东莞微勤 , 使得2019年产能比2018年减少3000台 , 这对于公司来说 , 无疑是带来了巨大的市场损失 。

【行业|华立科技IPO:号称行业“龙头”却内外困忧自叹息?】就此而言 , 华立科技现在基本处于前期发展阶段 , 目前公司发展的自营游乐场、设备合作运营拓展、研发及IP培育投入、售后服务体系建设等都需要长期投入建设 , 而随着市场的不断变换更新 , 华立科技将面临着除了资金外 , 其核心IP、产业布局等众多不确定发展问题都将是企业高风险的存在 。

“大玩家”照顾下的应收账款纷扰

据财报显示 , 华立科技在2017年至2019年主营业务收入分别为37,356.60万元、42,820.71万元、48,667.45万元 , 公司扣除非经常性损益后归属于母公司普通股股东的净利润分别为3,214.11万元、3,706.79万元、6,013.63万元 , 虽然整体看其呈现增长 , 但是主营业务收入增长率显然低于应收账款增长率 。

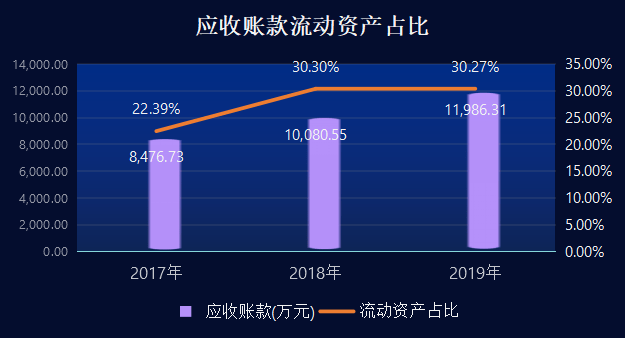

对于任何一家企业而言 , 应收账款占比高低直接反应公司管理能力 , 华立科技在2017年至2019年度 , 公司应收账款分别为8,476.73万元、10,080.55万元、11,986.31万元 , 占流动资产的比例分别为22.39%、30.30%、30.27% , 明显呈现应收账款占流动资产比例较大 。

文章图片

华立科技坦言 , 余额增长率高于主营业务收入增长率 , 是因为受春节假期、寒假等因素影响 , 游戏游艺产品销售具有明显的季节性 , 一般集中在下半年 , 尤其是第四季度 , 而且大型的客户信用期一般在6-12个月 , 高于公司平均回款周期 , 公司大型客户销售额占公司主营业务收入比重增加 。

按照公司前五名客户构成来看 , 公司2017年至2019年前五大客户应收账款余额占应收账款余额的比例分别为59.79%、57.87%、57.87% , 且“大玩家”公司均为第一大应收账款客户 , 2017年至2019年应收账款占应收账款余额的比例分别为38.05%、37.40%、35.09% 。

推荐阅读

- 小红猪带你看科技|七夕节送女朋友必备左点小艾智能艾灸器X8,3天众筹500万

- 浪浪科技精选|超频三GI-CX240 ARGB水冷,极致性能冷酷到底

- ITheat热点科技|可搭载高规格显卡,AMD将发布新移动端处理器:开放完整PCIe通道

- 爱因儿科技|入侵盖茨、马斯克、巴菲特等名人推特账号的黑客被抓了!最小的17岁

- 真理科技原创 知道为什么自己的Vlog不如别人的好吗?飞宇VLOG pocket2体验

- 中年检测设备行业政策及环境

- 互联网支付宝:首页搜索“品牌直达”能力正式面向全行业品牌商家开放

- 小米科技|小米正式官宣以旧换新,支持小米10系列等5款机型,你等到了吗?

- 小米科技|数亿米粉始料未及!小米2日正式宣布,网友:太良心了!

- 科技松鼠会|CJ专属好礼享不停!,八位堂参展2020ChinaJoy