行业|华立科技IPO:号称行业“龙头”却内外困忧自叹息?( 二 )

文章图片

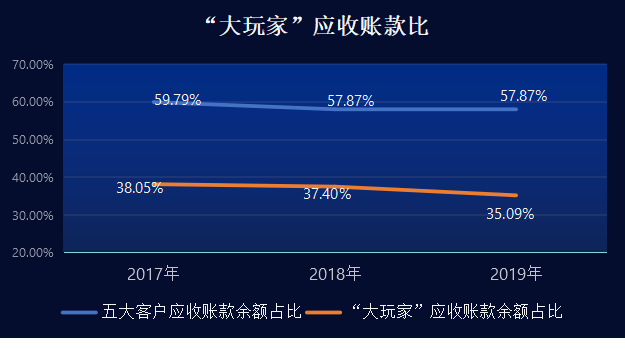

对此 , 华立科技坦言 , 虽然公司客户主要为万达宝贝王、恒大乐园、大玩家、星际传奇、风云再起、永旺幻想等国内知名游乐场所和主题乐园 , 且公司对应收账款已建立较为严格的考核管理制度 , 但如果未来客户经营环境、财务状况等出现重大不利变化 , 不排除可能发生因应收账款不能及时收回而形成坏账的风险 , 从而对公司的资金使用效率及经营业绩产生不利影响 。

经营活动的净现比明显波动大

由于华立科技应收账款较高 , 带来较为直接的负面影响就是公司经营活动净现金流较低 , 2017年至2019年公司经营活动净现金流分别为-502.26万元、4397.50万元、11495.13万元 , 可见公司经营活动净现金流波动较大 , 2017年甚至出现净流出 。 但公司2017年至2019年归属于母公司普通股股东的净利润分别为3572.25万元、3136.16万元、5976.91万元 。

众所周知 , 一家公司净利润和其经营活动净现金流多少和公司净利润息息相关 , 通常情况下这两项数据会形成共振 , 即涨跌趋势统一 , 且数值不应低于0.8 。 将这两个数据换成较为直观的财务指标就是净现比 , 即净利润中有多少经营现金流入 。 2017年至2019年 , 华立科技净现比分别为-0.14、1.40、1.92 。

文章图片

投资活动亏损较大带崩现金流

公司应收账款过高通常会导致现金流较低 , 但是从华立科技招股说明中可知 , 公司现金流较低的另一个主因是公司投资活动产生的现金流出较大所致 。 2017年至2019年投资活动产生的现金流量净额为-3,485.22万元、-10,382.90万元、-18,582.37万元 。 公司期末现金和现金等价物余额分别为7,403.79万元、1,813.08万元、4,479.78万元 。

华立科技对此解释为报告期内公司投资活动现金流出金额加大 , 主要因为公司在报告期内建设新厂房、投放设备增加以及游乐场运营设备增加 。

文章图片

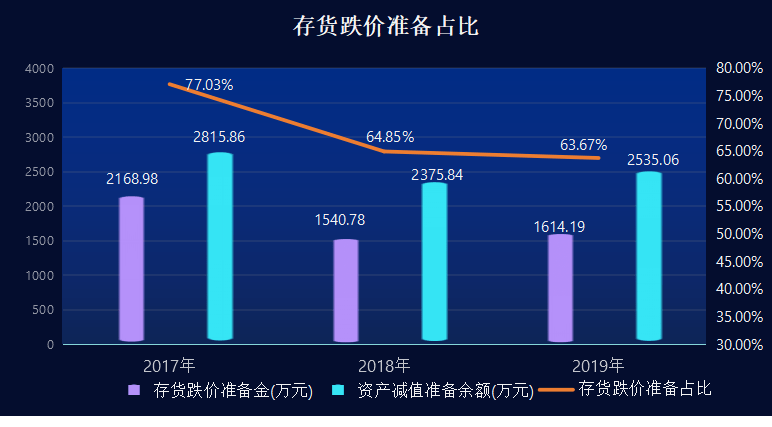

存货账面价值攀升导致存货跌价较高

2017年至2019年三个年度期末 , 华立科技的存货账面价值分别为18,007.68万元、15,831.92万元和18,030.81万元 , 占流动资产的比重分别为47.57%、47.59%和45.54% , 公司存货金额较大且占流动资产的比例较高 。

而存货账面价值持续攀升的直接结果就是公司存货跌价较高 。 2017年至2019年华立科技存货跌价准备分别为2168.98万元、1540.78万元1614.19万元 , 同期资产减值准备余额分别为2815.86万元、2375.84万元、2535.06万元 , 分别占资产减值准备余额的77.03%、64.85%、63.67% 。

文章图片

华立科技对此在招股说明书中坦言 , 如果未来公司对市场需求的预测出现重大偏差 , 备货产品市场需求下降或市场价格大幅下降 , 将导致公司存货可变现净值减少 , 存货跌价风险提高 , 从而对公司的经营业绩产生不利影响 。

从公司整体经营来看 , 华立科技此次IPO之路 , 除了呈现出公司未来发展需要大量的资金放面的投入之外 , 对于公司内部经营和外部市场都呈现出存在众多风险 , 而关于公司IPO的后续进展 , 览富财经网将持续关注 。

推荐阅读

- 小红猪带你看科技|七夕节送女朋友必备左点小艾智能艾灸器X8,3天众筹500万

- 浪浪科技精选|超频三GI-CX240 ARGB水冷,极致性能冷酷到底

- ITheat热点科技|可搭载高规格显卡,AMD将发布新移动端处理器:开放完整PCIe通道

- 爱因儿科技|入侵盖茨、马斯克、巴菲特等名人推特账号的黑客被抓了!最小的17岁

- 真理科技原创 知道为什么自己的Vlog不如别人的好吗?飞宇VLOG pocket2体验

- 中年检测设备行业政策及环境

- 互联网支付宝:首页搜索“品牌直达”能力正式面向全行业品牌商家开放

- 小米科技|小米正式官宣以旧换新,支持小米10系列等5款机型,你等到了吗?

- 小米科技|数亿米粉始料未及!小米2日正式宣布,网友:太良心了!

- 科技松鼠会|CJ专属好礼享不停!,八位堂参展2020ChinaJoy