业绩|连涨五天后一度跌停!业绩持续低迷世联行引入大横琴能否迎转机?( 二 )

引入大横琴对世联行影响几何?世联行在公告中表示 , 此次引入投资者旨在积极响应粤港澳大湾区发展规划和把握公司转型机遇 , 助力公司轻资产资管模式转型 , 进一步优化公司融资渠道和完善股东结构 , 规范上市公司治理 。 大横琴进一步提高持股比例 , 将有利于世联行与大横琴的战略协同 , 激活公司发展潜力 。

世联中国股份转让前后情况

文章图片

数据来源:世联行公告

华居天下股份转让前后情况

文章图片

数据来源:世联行公告

业绩颓势明显

大横琴能给世联行带来何种程度的影响仍是未知之数 , 而世联行业绩所显露出来的颓势已是有目共睹 。

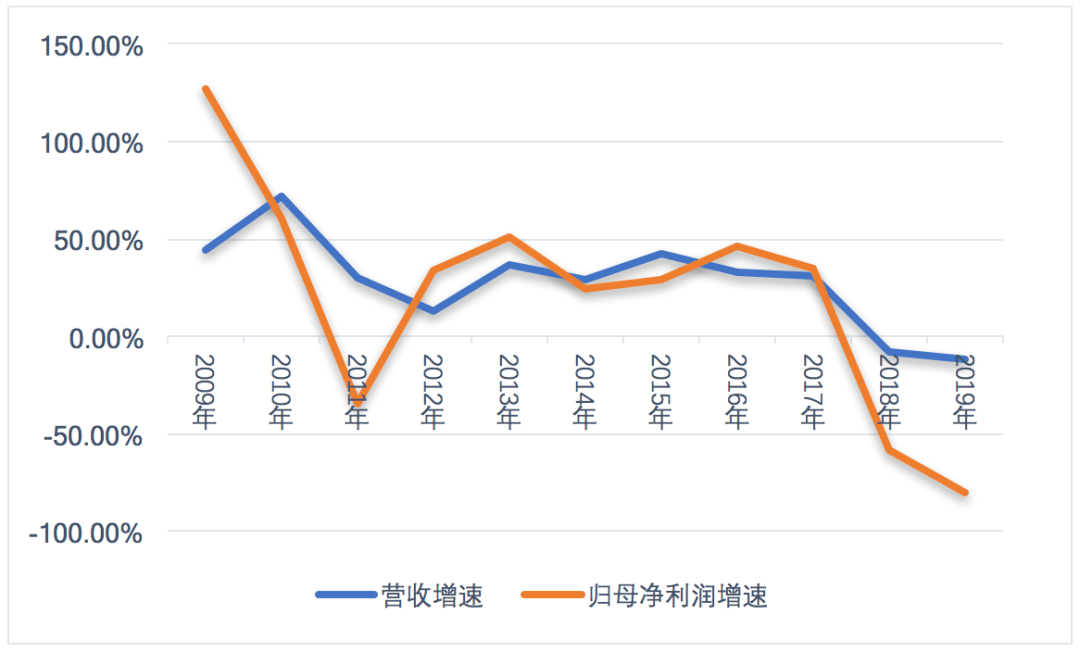

上市之后 , 世联行经历了很长一段时间的快速发展 。 其营业总收入由2009年的7.38亿元攀升至2017年的82.12亿元 , 归母净利润则由1.51亿元增至10.04亿元 , 8年间分别增长了10.12倍和5.66倍 , 成为房地产行业高光阶段的一个缩影 。

但这一切在2018年戛然而止 。 随着房地产调控和金融去杠杆等政策的不断深入 , 2018年世联行营业收入同比缩水8.26% , 为该公司上市以来首次下降;归母净利润结束连续6年的增长趋势 , 同比下降58.59% 。

到了2019年 , 世联行业绩进一步恶化 。 其营业收入同比降幅扩大至11.73%;归母净利润更是大降80.29%至0.82亿元 , 不足2017年归母净利润的一成 。 近年来 , 随着渠道的崛起 , 房地产代理行业备受冲击 。 世联行代理收费平均费率持续下行 , 2017年—2019年依次为0.84%、0.82%和0.80% 。 其代理销售业务收入节节下降 , 2018年、2019年分别下滑12.26%、13.92% 。

2020年更是出现了亏损 。 今年一季度 , 世联行营业收入同比下降19.09% , 归母净利润亏损1.63亿元 , 同比下降562.10% 。 二季度业绩有所好转 , 世联行7月15日发布的2020年半年度业绩预告显示 , 预计上半年归母净利润亏损6500万元至8400万元 , 亏损额较一季度有所收窄 。

对于上半年的业绩变动原因 , 世联行表示 , 三月份后国内各地售楼处陆续开放 , 同时公司在疫情期间主动推进线上看房和智慧案场等服务来储备客户 , 交易服务业务逐步改善 , 因收入确认需时较长 , 本期交易服务业务收入趋于上年同期水平;公司2020年第二季度净利润为正 , 上半年亏损幅度收窄 。 此外 , 金融服务业务继续聚焦于为交易服务业务场景提供助力 , 主动控制规模、严控风险 , 本期收入同比下降 , 影响当期利润 。

世联行上市以来营业收入及归母净利润增速

文章图片

数据来源:根据公司年报整理

终止收购同策咨询

面对业绩下滑的困境 , 世联行一度想通过“拥抱”同策咨询实现强强联合 , 从而提升公司的行业竞争力 。

2019年12月14日 , 世联行发布公告表示 , 拟以发行股份及支付现金方式购买剥离部分业务、资产、负债并整体变更为有限责任公司后的同策咨询81.02%股权 , 同时 , 向不超过10名(含10名)特定投资者以非公开发行股份方式募集配套资金 。

这一交易计划并不被外界看好 。 同策咨询成立于1998年 , 主要提供新房营销代理、咨询服务、商业物业运营服务和房地产投资顾问服务 。 同策咨询与世联行的主营业务高度重合 , 2017年、2018年及2019年1-11月月归母净利润依次为1.28亿元、0.68亿元和-0.82亿元 , 同样呈下降态势 。 有观点认为 , 代理行业已经处于降温的趋势 , 这样两家业务重叠的公司合并意义不大 。

推荐阅读

![[蓝菇凉说]对得起价格,基本三年不卡!,目前公认受欢迎的四款华为](https://imgcdn.toutiaoyule.com/20200414/20200414205431363024a_t.jpeg)

- “黑格比”逼近,浙江渔船开渔一天后回港、移场避风

- 天天聊游戏|“吃鸡”老玩家在“神仙群”当卧底,研究3天后,找到破解方法!

- 马自达第一财季业绩下滑严重,亏损453亿日元

- 同比|水井坊2020年上半年业绩降七成 去库存真的容易吗?

- 影响|屹通新材业绩增长停滞,经营性现金流净额一度为负

- 中国经济网|?前7月主动权益基金收益超30% 4只业绩翻倍

- 中金网|手机换机周期将至 苹果供应链公司业绩可期,5G

- 市场|商用车企争先抢报业绩:产销量实现增长 重型货车成焦点

- 增速|又一复苏信号!百强房企累计业绩增速年内首次转正,18家销售额超1000亿,二三梯队拿地热情不减

- A股上月成交超30万亿元 141份中报或掀“业绩浪”