盈利|两度IPO遭否 佳力科技申报精选层再被问询持续盈利能力( 二 )

文章图片

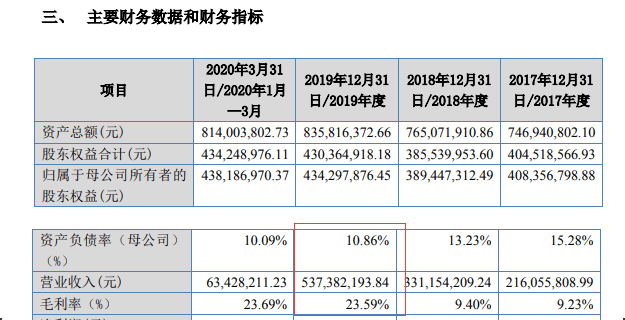

图片来源:佳力科技公开发行说明书(申报稿)截图

佳力科技回复称 , 2017年和2018年 , 受风电市场较为低迷的影响 , 公司铸件产能利用率较低(分别为36.06%、53.08%) , 单位产品分摊的固定成本较高 , 同时2018年生铁、废钢等主要材料采购价格大幅上涨 , 而同期产品价格相对偏低 , 导致毛利率整体处于较低水平 。

至于2019年公司毛利率大幅提高 , 公司分析称 , 2019年公司铸件产能利用率明显提高(达到77.73% , 较2017年增长一倍) , 造成单位铸件产品负担的折旧费等固定成本下降;与此同时 , 受2019年风电抢装潮的影响 , 公司议价能力有所提升 , 相应提高了风电设备铸件产品售价 , 从而导致2019年毛利率大幅增加 。

就公司的毛利率大幅波动和持续经营能力相关问题 , 7月27日 , 《每日经济新闻》采访人员致电佳力科技 , 但电话未获接通 。

事实上 , 佳力科技也曾提示政策风险:近年来 , 国家发改委、财政部等出台了一系列涉及风电上网电价、补贴政策调整、保障消纳机制等政策 , 导致风电场建设项目在电价政策调整前加快推进 , 拉动了风电整机及风电设备铸件的需求 , 但电价补贴政策调整后的一段时期内 , 风电行业景气度可能有所下滑 , 进而影响风电设备铸件行业 。 公司作为风电设备铸件企业 , 国家政策的变化可能将导致公司的业绩出现较大波动 。

每日经济新闻

推荐阅读

![[雅马哈]1.5w左右预算怎么选车(二),为大家带来名厂性价比好车](http://img88.010lm.com/img.php?https://image.uc.cn/s/wemedia/s/upload/2020/206980fc87361e9850dd7cdefe78c243.jpg)

- 第一代iPod touch原型曝光:采用Mac Pro亮面黑色工艺

- 基本面力场|预收账款余额骤降应付账款余额飙升,均瑶健康IPO:两财务隐忧

- 超能网 7的Jet Black配色吗?它在初代iPod touch的原型机上出现过,还记得iPhone

- 背负质疑的共享办公,可怕的是没有可靠的盈利模式

- 汽车预言家|超200亿美元现金流维持企业正常运营,福特二季度呈现“盈利”

- 发现网|盈利能力速涨陷专利侵权纠纷,皓元医药转战科创板

- 相关|长华汽车过会:今年IPO获批第134家 长城证券过首单

- 海象|海象新材过会:今年IPO获批第133家 申万宏源过3单

- 银行|不良率上升、网贷业务或收紧 湖州银行IPO存隐忧

- 资本|证监会:保持IPO常态化