该公司|恒而达存货跌价风险加剧,靠关联方承担成本做高利润?

时代商学院研究员 陈鑫鑫

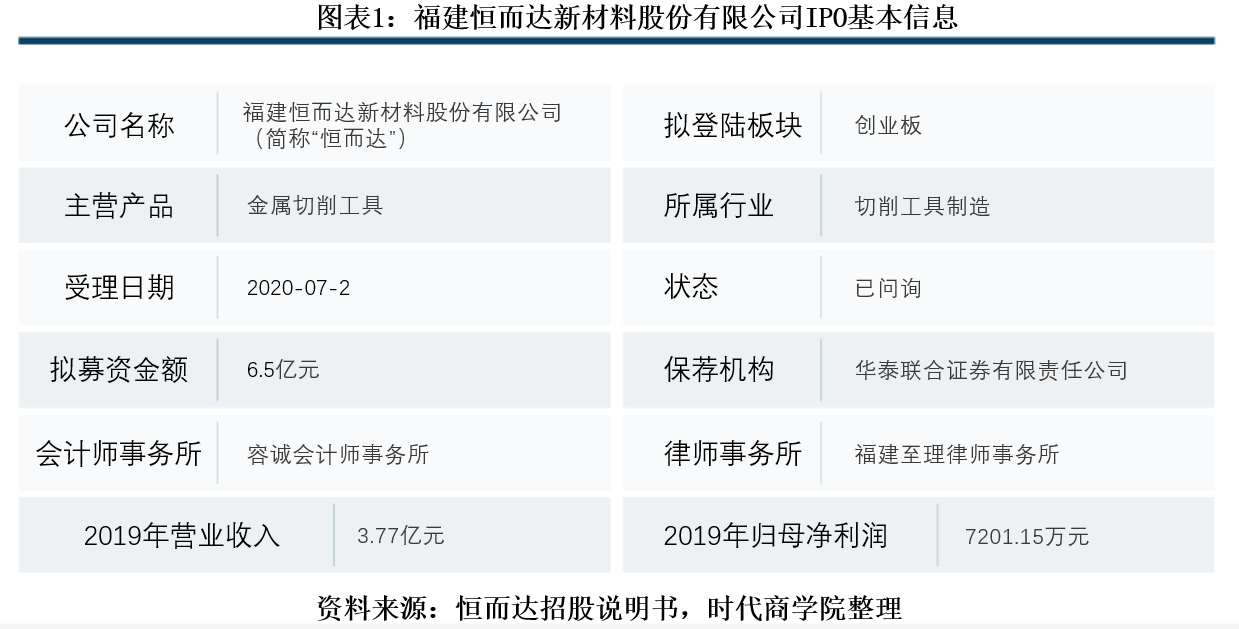

6月22日 , 福建恒而达新材料股份有限公司(以下简称“恒而达”)的创业板IPO申请获深交所受理 。 资料显示 , 恒而达主要从事模切工具、锯切工具、裁切工具等金属切削工具的研发、生产和销售 。

恒而达的存货近两年增加较多 , 而2018年加大储备原材料后又面临2019年原材料价格普遍下跌的窘境 , 存货跌价和周转压力骤增 。 此外 , 恒而达的政府补助金额并不低 , 2018年约三成利润总额来自政府补助 , 而多项补助仅维持1年 , 可续性存疑 。 历史资料表明 , 恒而达存在靠关联方承担成本做高利润的嫌疑 。

【企业档案】

招股书显示 , 恒而达成立于1995年 , 2018年11月整体变更为股份有限公司 。 恒而达的实际控制人为林正华、陈丽钦夫妇 , 两者直接与间接合计控制67.05%股份 。 林正华为该公司的董事长兼总经理 , 陈丽钦则为该公司董事 。 其他信息如图表1所示 。

文章图片

一、高价采购原料 , 存货减值风险高企

2017—2019年 , 恒而达存货账面价值分别为1.17亿元、1.71亿元、1.65亿元 , 占当期流动资产的比例分别为46.14%、49.68%、45.23% 。 报告期内 , 恒而达的存货规模较大 , 且在2018年增长明显 。

周转率方面 , 2017—2019年 , 恒而达存货周转率分别为2.04、1.81、1.57 , 下降趋势显著 , 2019年已下降至较低水平 。

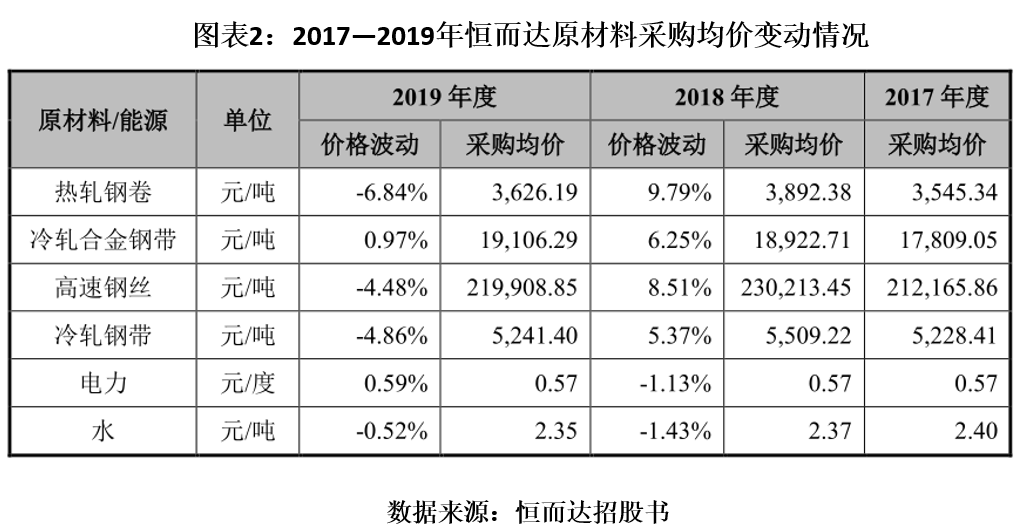

对于存货增长和周转率下降 , 恒而达在招股书中解释称 , 公司的产品系列、品类、规格较多 , 以预测销售和客户订单相结合的模式合理组织生产 , 为保证及时供货 , 故保持一定规模的库存 。 同时 , 公司生产双金属带锯条的原材料主要从国外进口 , 考虑运输周期、市场价格上涨的趋势以及集中采购获取相对优惠的价格等因素 , 结合自身资金情况 , 适时提高了进口原材料冷轧合金钢带的储备量 , 导致原材料储备规模较大 。

根据上述解释 , 因担忧原料价格上涨 , 恒而达在2018年加大了采购量 。 不过 , 从2019年的情况来看 , 多数原材料的价格不升反降 , 冷轧合金钢带的均价尽管有所上涨 , 但涨幅较小 , 仅为0.97% 。 因此 , 恒而达在2018年大幅增加的原材料 , 其减值风险较大 。

文章图片

此外 , 招股书显示 , 2017—2019年 , 恒而达的存货跌价准备余额占存货余额的比重分别为1.81%、1.22%、1.09% 。 在原材料价格普遍下跌的2019年 , 恒而达的存货跌价准备计提比例不升反降 , 令人费解 。

二、政府补助占比不低 , 可持续性存疑

招股书显示 , 2017—2019年 , 恒而达计入当期损益的政府补助金额分别为900.89万元、2355.98万元、1262.61万元 , 占当期利润总额比例分别为12.7%、30.95%、15.17% , 比例已然不低 , 尤其是2018年 。 同时 , 补助金额波动较大 , 稳定性较差 。

对此 , 恒而达表示 , 金属切削工具行业属于产业支持行业 , 而且公司为当地的就业、纳税及产业集群作出一定贡献 , 因此公司未来获取科研项目补贴和其他贡献奖励的可能性较大 , 政府补助具有一定可持续性 。 而2018年补助金额较高是因为老厂部分拆迁而取得较大金额的政府补助 。

时代商学院查阅招股书发现 , 恒而达2017年共有4个政府补助项目 , 延续至2019年的补贴项目仅有1项;2018年共有12项补助 , 延续至2019年的补助项目仅有3项 。 由此可见 , 该公司获得的大多数补助仅维持1年 , 可持续性存疑 。

三、曾靠关联方承担成本做高利润?

招股书显示 , 恒而达2017年合并的三家公司 , 合并前皆存在股权代持情况 , 实际出资人皆为恒而达的实际控制人林正华 , 且均只有恒而达一家客户 。

推荐阅读

- 互联网乱侃秀|专注28nm或以上芯片,或探索去美化,中芯国际投270亿再成立公司

- 美各大公司再添新债务威胁,多家企业遭去世员工家属起诉

- 身份权|香港亚洲商学院EMBA精彩课程回顾---徐京《公司治理与股权激励》

- 基金公司|追求绝对收益长信基金着力打造FOF投资

- 公司|40美元/桶的油价无法阻止新一轮页岩破产潮

- 交易|2000亿公司大动作!强势涨停了

- 问董秘|上证指数年涨幅为8.01%,公司所属...,投资者提问:截止2020年7月29日

- 中新网|大连:本次疫情可能起始于凯洋海鲜公司加工车间

- 问董秘|请问对贵公司有哪些积极的影响?对...,投资者提问:2020年一季度国际油价大跌

- 北京将启动地方资产公司等四行业现场检查,财务及风险情况系重点