疫情|Q4净利暴跌69%!200亿美元市值教育巨头求变,会是救命稻草吗?( 二 )

截至2020年5月末 , 新东方的学校和学习中心数量为1465家 , 比去年同期净增211家 , 比Q3财季净增49家 , 这意味着成本仍在增加 , 利润空间或许遭到挤压 。

业务拆分会是救命稻草吗? 实际上 , 在新财报还没发出来之前 , 新东方就已开始进行大动作调整 。

7月中旬 , 有消息称 , 新东方将拆分成人培训业务 , 成立一个独立的一级部门:大学事业部 , 直接由集团总部管理 。

【疫情|Q4净利暴跌69%!200亿美元市值教育巨头求变,会是救命稻草吗?】具体来看 , 成人培训业务主要包括考研、四六级、国际语言培训和留学业务 , 调整涉及到的部门和业务包含:国内大学项目事业部、地方培训学校的国内考试业务 , 以及8所试点培训学校留学考试业务 。

在媒体求证时 , 新东方对外证实了这一变动 , 但也并未透露更多信息 。 不过 , 天眼查显示 , 7月1日 , 新东方的全资子公司新东方无忧注册成立 , 主营就是成人培训业务 。

值得注意的是 , 这是新东方近5年来的最大规模的业务拆分 , 外界普遍认为 , 疫情的爆发 , 导致海外留学业务营收下滑 , 可能是导致新东方拆分成人业务的直接原因 。 再加上近几年来 , 该部分业务增速逐步放缓 , 而“后来者”K12业务快速增长 , 占集团总营收的比例已达到70% 。

“分家”是时运决定 , 可能也是时势决定 。

实际上 , 自1993年成立之初 , 新东方就是以托福考试培训起家 , 27年时间过去 , 这块业务已经非常成熟 , 业绩似乎也难有更多突破 , 可以说进入了“中年危机”时刻 。 外界也常有声音认为 , 新东方海外业务已经饱和 。

那拆分之后 , 就能找到业绩再增长点吗?业务拆分会是新东方业绩的“救命稻草”吗?

从过去几次的调整中可以看到 , “因时而变”是新东方的一个特点 , “随事而制”是它的管理策略 , 但核心一直都没有变 , 那就是保证盈利 。

成人业务培训目前占到总营收的30%左右 , 已到了一个瓶颈期 , 而K12业务正处于高速增长阶段 , 因市场集中度有限 , 未来可创造的盈利空间较大 。

两块业务分离 , 也意味着两条主线同步发展 , 一是可以给成人业务更多求变空间 , 二是可以继续做大K12业务 , 同时 , “两条腿走路”也有利于分散经营风险 。

K12行业的痛点是竞争激烈 , 反映在财务上 , 就是获客成本高、营销费用高企 , 业务的增长很大程度上取决于规模扩张的速度 , 也就是“烧钱”的能力 。

尽管新东方品牌强大 , 但也不能免于这种竞争 。 扩张推高运营成本、挤压利润 , 也会带来诸多挑战 。

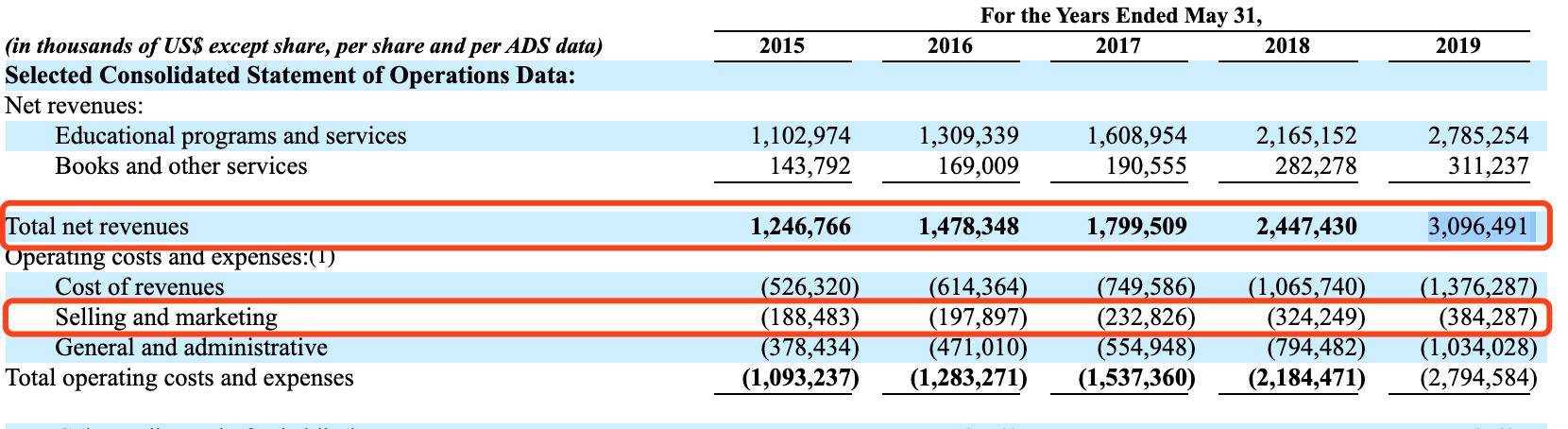

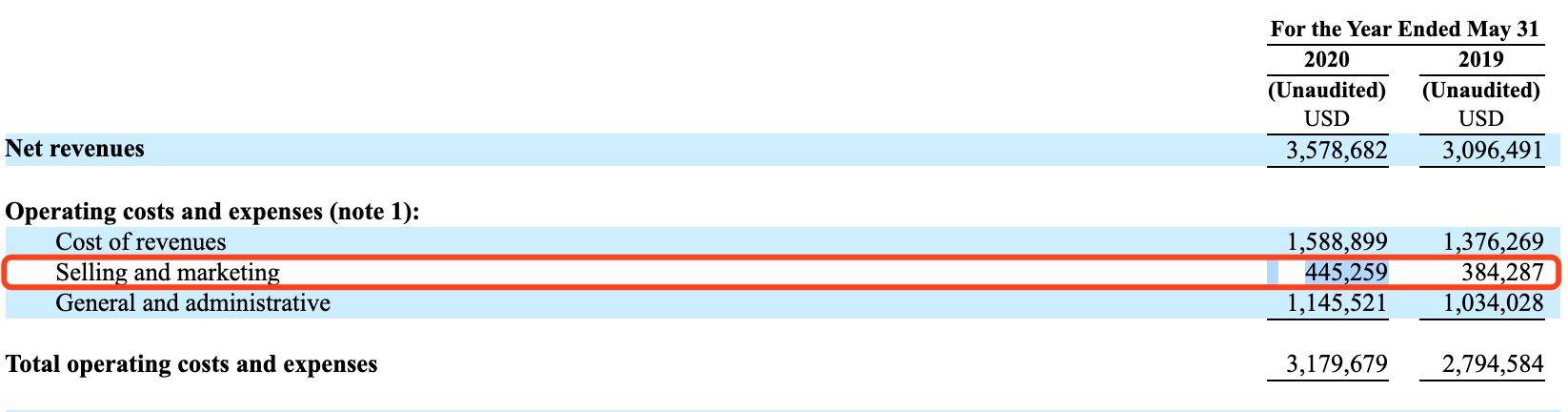

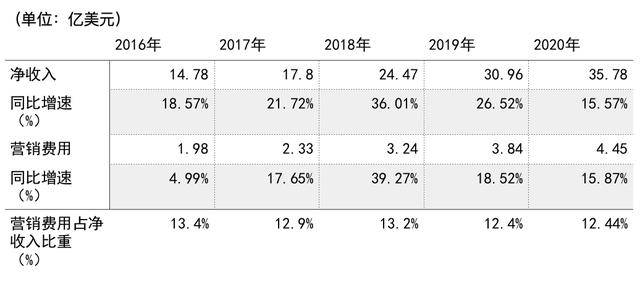

从2016-2020年的数据来看 , 新东方净收入增速与其营销费用的增速 , 几乎是亦步亦趋的状态 , 随着收入增长 , 营销费用也“水涨船高” 。

文章图片

文章图片

从下表中可见 , 最近5年 , 营销费用占新东方净收入的比重一直稳定在12%左右 , 且在2018年、2020年 , 营销费用增速都超过了净收入增速 。

文章图片

但对比来看 , 新东方的营销费用、增速也不算高 。

头部竞争对手好未来 , 营销费用从2016年的0.74亿美元 , 一路升至8.5亿美元 , 占公司净收入的比重由11.8%升至26% , 营销增速也是显著高于其净收入增速 , 最近两年均在90%以上 , 比新东方高出非常多 。

在这种竞赛式的规模扩张下 , 新东方借拆分成人业务发力K12业务 , 未来在投入方面 , 预计也不会少 , 只是步子可能迈得更稳健 。 疫情的影响也许是暂时的 , 新东方后续的业务调整动作和效果还要再观察 。

推荐阅读

- 北青网综合|大连疫情控制及时未发现更大范围传播

- 问董秘|克劳斯可以生产药用塑料瓶,为新冠疫情助力...,投资者提问:药用玻璃现在供不应求

- 中新网|大连:本次疫情可能起始于凯洋海鲜公司加工车间

- 央视新闻客户端|大连卫健委:未发现本次疫情与近期北京新疆病例有关联

- 北京日报客户端|中国智慧!北斗在抗击新冠疫情和南方水灾中发挥积极作用

- 大连:本次疫情或始于该车间,不排除境外输入引起

- 大连本轮最新研判:不排除境外输入可能、疫情还未完全控制住

- 大连疫情或起始于海鲜加工车间|大连疫情或起始于海鲜加工车间 具体什么情况?

- 美国有线电视新闻网|“情况不同了”白宫抗疫专家警告:全美新冠疫情进入新阶段,病毒传播更广泛

- 央视财经|2 万例!新加坡遭遇史上最严重登革热疫情,病毒变异,传播快!已超