IPO|贝壳赴美IPO,腾讯软银加持,规模亏损齐涨,左晖的背水一战成功了吗?( 三 )

文章图片

其中,2020年一季度亏损率大幅上涨,主要是受疫情影响,企业办公室及线下门店都无法投入使用,贝壳找房平台上的中介机构经营也遇到巨大阻碍。但整体上,贝壳亏损额度扩大的时间点,与推进平台模式的时间点同样吻合。

招股书中还明确写道,预计未来会继续产生大量成本和支出以进一步拓展业务,这意味着,短期内,贝壳大概率还将持续亏损。

刨除短期环境因素,贝壳持续亏损的原因,还是要从成本侧做分析。

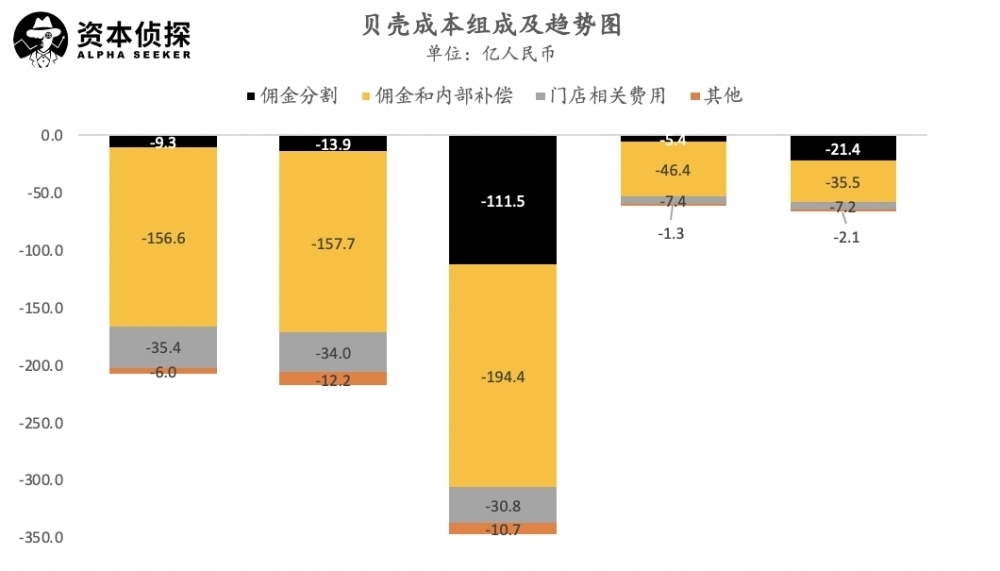

贝壳的成本主要分为三部分,其中占比最大的为佣金及内部补偿费用,指的是向协助完成交易的其他机构及渠道支付的佣金,以及向中介及销售人员支付的交易提成。第二大块为佣金分割,指的是对协助完成交易的机构和销售渠道,贝壳将会向它们支付收入的总佣金中的一部分。

随着2019年贝壳找房业务的增长,这两部分费用都出现了大幅度上升,其中内部佣金和补偿费用上涨最为明显。在成本较高的情况下,贝壳的毛利率维持在24%左右,但贝壳的经营费用同样高企,致使贝壳最终难以实现盈利。

文章图片

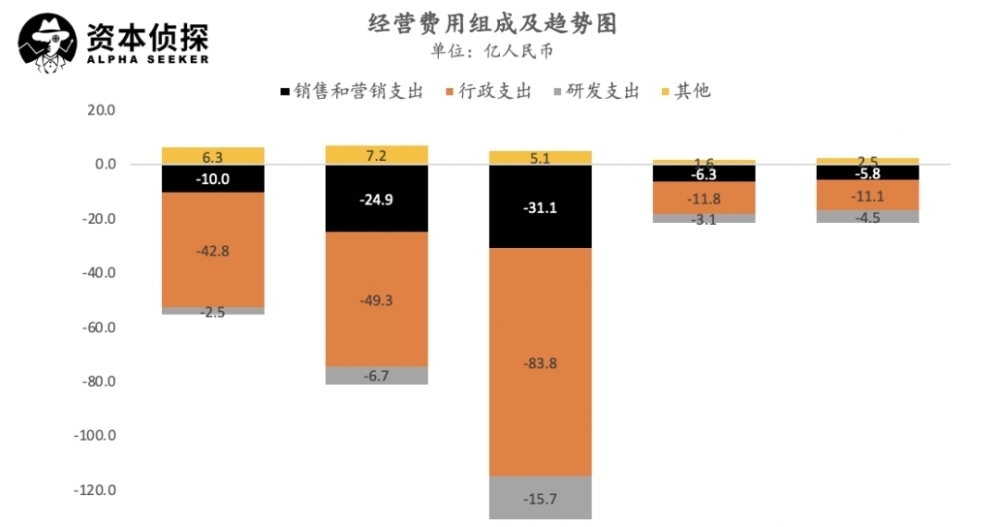

具体来看,贝壳经营费用中占比最大的为行政支出,这部分费用包括有参与企业一般事务的员工工资、办公室费用、招聘及训练费用等。

贝壳一直将中介专业化训练放在较重要的位置,在2019年4月还曾发布“花桥学校”计划,由CEO彭永东担任校长,将用3年时间投资3.5亿元 ,在上海旁的昆山打造一所占地面积3.3万平米、可同时培训1000名学员、能够提供线上线下多样化培训和组织引导行业学术交流的店东学校。这或许是贝壳行政支出如此高昂的原因之一。

招股书中指出,行政费用在近期还将继续增加。

销售和营销指出则主要包括广告费用和销售人员工资等,截至一季度末,贝壳的门店数量达到42247家,中介人数达到45.6万人。

此外,贝壳将大数据建设、AR/VR技术在居住行业的创新作为提升竞争力的重点,但其研发费率并不高,2019年研发费率为3.4%,较前两年已有提升,2020年一季度,研发费率再次提升至6.3%,但这主要是得益于疫情期间行政支出及销售、营销支出的缩减。

文章图片

总体来说,贝壳虽然实现的交易总额非常惊人,但实际上只能赚取一部分佣金收入,且庞大的中介、员工数量导致工资、提成、培训费用等支出很大,实际盈利能力大打折扣。

而其在疫情期间由于经营活动受到极大影响,2020年一季度贝壳的盈利水平再次下滑。但从贝壳的资产表现上看,并不存在太大的现金流压力,截至2020年一季度末,贝壳持有的现金、现金等价物和受限现金总价值为219亿元。

那么,贝壳为何要选择疫情仍在反复且国际关系日益紧张的时间段赴美上市?

左晖在信中这样解释:“某种程度上也反映了我们这个团队的特质——我们寻求对内归因,尽量降低环境的干扰因子。我们更认为一个成功的IPO取决于公司的价值而非其他。”

但也有市场传闻称,链家在2016年进行B轮融资时就与投资人签订了对赌协议,协议大致内容为承诺(链家)在B轮交割后5年内完成IPO,否则投资人有权按照基本投资价格+8%/年(单利)进行回购。如今正是链家B轮融资之后的第四年,如果传闻属实,那贝壳即将提前完成协议。

无论动机究竟为何,在这样的资本环境中上市的贝壳,能否继续赢得投资人的青睐?

答案很快就要见分晓。

「资本侦探」

【 IPO|贝壳赴美IPO,腾讯软银加持,规模亏损齐涨,左晖的背水一战成功了吗?】深响旗下专注于资本世界的矩阵新媒体内容,致力于提供独家财报解读、新鲜财经资讯、深度公司研报。这里的一切与你的财富有关。

推荐阅读

- 何小鹏|6年融资超120亿!小鹏汽车赴美上市,国内造车新势力三巨头聚首

- OmniPork|OmniPork新膳肉首次入驻线下商超

- 中国汽车报网 施芸芸|造车新势力融资:投资人、地方资本、IPO,钱都不好拿

- 「新浪科技综合」史上最佳IPO:市值破百亿的小鹏能否“鹏”程万里?新浪科技综合2020-08-28 05:34:360阅

- 汽车|小鹏汽车赴美募集15亿美元,智能汽车最接近特斯拉

- 新浪科技综合@小鹏汽车是怎样做出全球最大纯电动车企IPO的?新浪科技综合2020-08-27 22:45:220阅

- @从IPO材料看蚂蚁集团的自我认知和认同2020-08-27 19:27:580阅

- 电子|美的格力供应商蓝箭电子IPO:营收有所收窄,研发费用低于同行

- Pre-IPO|思必驰宣布完成数亿元Pre-IPO轮融资 将持续加大核心技术的研发投入

- 新浪科技:小鹏汽车IPO定价15美元 募资总额约15亿美元新浪科技2020-08-27 14:16:370阅