ж јйҡҶжұҮВ·жёҜиӮЎйӮЈзӮ№дәӢ|еӨ§жҙ—зүҢпјҒпјҢжёёжҲҸиЎҢдёҡ( дәҢ )

2020е№ҙиҮід»ҠжёёжҲҸеӨ§еҺӮзҡ„зҡ„жёёжҲҸзүҲеҸ·иҺ·еҫ—жғ…еҶө

ж–Үз« еӣҫзүҮ

еӣ жӯӨ пјҢ иҝҷе°Ҷз»ҷдәҲдёӯе°ҸжёёжҲҸеҺӮе•ҶдёҖе®ҡзҡ„еҗҜзӨә пјҢ еҚіе®ғ们йңҖиҰҒи·ҹйҡҸеёӮеңәеҪўеҠҝеҸҳеҢ–иҖҢи·ҹдёҠеӨҙйғЁдјҒдёҡзҡ„и„ҡжӯҘ пјҢ жҜ•з«ҹзӣ®еүҚеңЁжёёжҲҸж”ҝзӯ–зүҲеҸ·жҖ»йҮҸжҺ§еҲ¶зҡ„йҷҗеҲ¶д№ӢдёӢ пјҢ жёёжҲҸзүҲеҸ·вҖңеҒҸзҲұвҖқеӨ§еҺӮ пјҢ иҝҷдҫҝиҜҙжҳҺпјҡзӣёеҜ№дәҺйӮЈдәӣвҖңеү‘иө°еҒҸй”ӢвҖқгҖҒжұӮеҝ«иҖҢзІ—зіҷзҡ„жөҒйҮҸжёёжҲҸ пјҢ зІҫе“ҒеҢ–жёёжҲҸжүҚжҳҜеёӮеңәзҡ„йҰҷйҘҪйҘҪ пјҢ е…·еӨҮй•ҝжңҹзҡ„ж ёеҝғз«һдәүеҠӣ гҖӮ

е°Өе…¶еңЁз§»еҠЁжёёжҲҸе·ІжҲҗдёәжёёжҲҸдә§дёҡеҸ‘еұ•зҡ„дё»иҰҒиҙЎзҢ®еҠӣйҮҸд№ӢеҗҺ пјҢ еңЁиҝҷдёҖз»ҶеҲҶжёёжҲҸдёҠзҡ„жңүж•ҲжҠ•е…ҘжҲ–е°ҶеёҰжқҘеҸҜи§Ӯзҡ„зәўеҲ©еўһйҮҸ гҖӮ

2020е№ҙ第дёҖеӯЈеәҰеӣҪеҶ…жёёжҲҸ收е…Ҙд»ҘеҸҠжүӢ游收е…Ҙжғ…еҶө

ж–Үз« еӣҫзүҮ

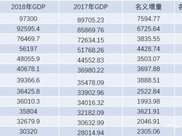

ж №жҚ®зӣёе…іж•°жҚ®жҳҫзӨә пјҢ д»Ҡе№ҙ第дәҢеӯЈеәҰе…ЁзҗғзҺ©е®¶еңЁз§»еҠЁжёёжҲҸдёҠзҡ„ж”ҜеҮәиҫҫеҲ°193дәҝзҫҺе…ғ пјҢ еҗҢжҜ”еўһй•ҝ27% пјҢ зҺҜжҜ”еўһй•ҝ10.3%пјӣдёӢиҪҪйҮҸиҫҫеҲ°150дәҝ пјҢ еҗҢжҜ”еўһй•ҝ45.2% пјҢ зҺҜжҜ”дёҠж¶Ё12.7% гҖӮ е…¶дёӯ пјҢ 2020е№ҙдёҠеҚҠе№ҙжҲ‘еӣҪжёёжҲҸеёӮеңәе®һйҷ…й”Җ售收е…ҘиҫҫеҲ°1394.93дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ22.34% гҖӮ е…¶дёӯ пјҢ 移еҠЁжёёжҲҸе®һйҷ…й”Җ售收е…ҘеҚ жёёжҲҸеёӮеңәжҖ»ж”¶е…Ҙзҡ„75.04% гҖӮ

жҲӘжӯўеҲ°д»Ҡж—Ҙ收зӣҳ пјҢ жёёжҲҸжқҝеқ—延з»ӯејәеҠҝ пјҢ ж¶Ёе№…жҳҺжҳҫ гҖӮ

ж–Үз« еӣҫзүҮ

иҖҢд»Һй•ҝжңҹжқҘзңӢжёёжҲҸжқҝеқ— пјҢ йҡҸзқҖ移еҠЁжёёжҲҸзҡ„иҝӣдёҖжӯҘеҸ‘еұ• пјҢ еҶҚеҠ дёҠз–«жғ…еӮ¬еҢ–зӯүеӣ зҙ пјҢ жёёжҲҸдә§дёҡзҡ„дј°еҖјйҖҗжӯҘд»ҺдҪҺдҪҚеҚҮиҮіеҗҲзҗҶеҢәй—ҙ пјҢ е‘ҲзҺ°еҸҚеј№д№ӢеҠҝ пјҢ е°Өе…¶еңЁзӣёе…іж Үзҡ„еёҰжқҘзҡ„иүҜжҖ§дёҡз»©ж”Ҝж’‘д№ӢдёӢ пјҢ еҰӮе®ҢзҫҺдё–з•Ңйў„и®ЎдёҠеҚҠе№ҙеҪ’жҜҚеҮҖеҲ©ж¶Ұ12.4-12.8дәҝпјҲеҗҢжҜ”еўһеҠ 22-25%пјүпјӣдёүдёғдә’еЁұйў„и®ЎдёҠеҚҠе№ҙеҪ’жҜҚеҮҖеҲ©ж¶Ұ14.0-15.0дәҝпјҲеҗҢжҜ”еўһеҠ 36-45%пјүпјӣз”өйӯӮзҪ‘з»ңдёҠеҚҠе№ҙеҮҖеҲ©ж¶Ұйў„еўһ117-164%гҖҒжёёж—ҸзҪ‘з»ңдёҠеҚҠе№ҙеҮҖеҲ©ж¶Ұйў„еўһ20-25%зӯү пјҢ зӣёе…іжёёжҲҸж Үзҡ„й…ҚзҪ®д»·еҖје…·жңүдёҖе®ҡзҡ„жҲҗй•ҝзЎ®е®ҡжҖ§ пјҢ жңүжңӣеңЁдә‘жёёжҲҸзӯүйўҳжқҗзғӯжҪ®дёӢд»ҚжңүжҲҗй•ҝз©әй—ҙ гҖӮ

з»“иҜӯ

жҳҫ然 пјҢ дёәдәҶй…ҚеҗҲзӣ‘з®ЎиҰҒжұӮ пјҢ иӢ№жһңжң¬ж¬ЎеӨ§жү№йҮҸдёӢжһ¶ж— зүҲеҸ·жёёжҲҸд№ҹжҳҜеңЁж„Ҹж–ҷд№Ӣдёӯ пјҢ жҜ•з«ҹзүҲеҸ·жҳҜжёёжҲҸеҗҲ规еңЁзәҝдёҠиҝҗиҗҘзҡ„йҮҚиҰҒеҮӯиҜҒ пјҢ иҖҢиҝҷжҲ–жү“дәҶжёёжҲҸиЎҢдёҡдёҖдёӘжҺӘжүӢдёҚеҸҠ гҖӮ

е°Өе…¶еҜ№дёӯе°ҸеҺӮе•ҶиҖҢиЁҖ пјҢ жң¬е°ұзӢӯе°Ҹзҡ„з”ҹеӯҳз©әй—ҙеҶҚдёҖж¬ЎеҸ—еҲ°еҺӢзј© пјҢ дҪҶй•ҝд№…жқҘиҜҙ пјҢ иҝҷдёҖж¬ЎдёҘж јжү§иЎҢ新规е°Ҷдёәе…¶ж•Іе“ҚиӯҰй’ҹ пјҢ еҚіеңЁдјҳиғңеҠЈжұ°зҡ„йҖ»иҫ‘д№ӢдёӢ пјҢ жң¬ж¬ЎдёӢжһ¶д№ҹж„Ҹе‘ізқҖж–°дёҖиҪ®зҡ„жҙ—зүҢејҖеҗҜ пјҢ Appеә”з”Ёе№іеҸ°д»ҘеҸҠжёёжҲҸиЎҢдёҡе°ҶиҝӣдёҖжӯҘи¶Ӣиҝ‘规иҢғеҢ–гҖҒеҗҲ规еҢ– гҖӮ

иҖҢдёәдәҶдёҚдҪҝиҮӘиә«еҸ—еҲ¶дәҺзүҲжқғжЎҺжўҸ пјҢ еңЁй©¬еӨӘж•Ҳеә”еҶҚж¬ЎејәеҢ–д№Ӣйҷ… пјҢ е®ғ们йңҖиҰҒеҸ—жӯӨеҖ’йҖјдҪңз”ЁжҸҗеҚҮиҮӘиә«зҡ„дә§е“ҒдјҳеҠҝ пјҢ з”Ёе…·еӨҮй«ҳж°ҙеҮҶзҡ„з ”еҸ‘иғҪеҠӣзҡ„дјҳиҙЁдә§е“ҒиҜҙиҜқ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- жҠ•иө„|дёӯеӣҪе№іе®үйҷҲеҫ·иҙӨпјҡжө·еӨ–жҠ•иө„еҚ жҖ»иө„дә§3% дё»иҰҒжҠ•иө„йҰҷжёҜиӮЎзҘЁ

- дё–з•ҢйӮЈзӮ№е„ҝдәӢ|зҫҺеӣҪдјҡеҸ–ж¶ҲеҜ№дҝ„зҪ—ж–Ҝзҡ„еҲ¶иЈҒеҗ—пјҹпјҢеҰӮжһңдҝ„зҪ—ж–Ҝд»ҺеҸҷеҲ©дәҡж’ӨеҶӣ

- ж јйҡҶжұҮ|AиӮЎејӮеҠЁ | дәҡеЈ«еҲӣиғҪ(603378.SH)ж¶Ёи¶…6% дәҢеӯЈеәҰдёҡз»©й«ҳеўһй•ҝ жңәжһ„зңӢеӨҡ

- ж—…жёёйӮЈзӮ№дәӢ|з»„еӣҫпјҡеҪұеҗҺеҮҜзү№В·жё©ж–ҜиҺұзү№й»‘зҷҪеҶҷзңҹеӨ§зүҮ ж–°дҪңгҖҠиҸҠзҹігҖӢе®ҡжЎЈ11жңҲ

- ж јйҡҶжұҮ|CPAж•ҷдҪ иҜ»иҙўжҠҘ | дёҖж–ҮеҗғйҖҸиө„дә§иҙҹеҖәиЎЁ

- [ж–°жөӘжёҜиӮЎ]е°ҸзұійӣҶеӣўж¶Ёе№…жү©еӨ§иҮі10% еёӮеҖј730дәҝзҫҺе…ғдёҖдёҫи¶…иҝҮзҪ‘жҳ“ж–°жөӘжёҜиӮЎ2020-08-28 11:22:490йҳ…

- еҺҶеҸІйӮЈзӮ№дәӢе„ҝ|и·Ҝиҫ№ж‘ҠжҜ”й«ҳжЎЈйӨҗеҺ…иҙөпјҢиҒҠиҒҠеңЁи¶ҠеҚ—йҒҮеҲ°зҡ„зҡ„еҘҮи‘©дәӢпјҢи®Ўд»·еҷЁеӨҡдёӘ0

- еҺҶеҸІйӮЈзӮ№дәӢе„ҝ|зҷҪе®«еүҚйЎҫй—®пјҡиғҪ摧жҜҒзҫҺеӣҪпјҢжү“еҺӢдёӯдјҒпјҹ专家称йҷҗеҲ¶иҚҜзү©еҮәеҸЈе°ұиғҪеҸҚеҲ¶

- ж јйҡҶжұҮ|и…ҫи®ҜжҺ§иӮЎ(00700.HK)пјҡзӨҫдәӨ+еҶ…е®№пјҢжһ„зӯ‘дёҖдҪ“еҢ–еҶ…е®№дҪ“зі»пјҢз»ҷдәҲвҖңд№°е…ҘвҖқиҜ„зә§пјҢзӣ®ж Үд»· 650 жёҜе…ғ

- еҺҶеҸІйӮЈзӮ№дәӢе„ҝ|еҚҺиЈ”ж–°з”ҹд»Јд№җиҖҢеҝҳиҝ”пјҢжі•еӣҪдҫЁзӨҫз»„з»Үеҫ’жӯҘж—…иЎҢвҖңжө·вҖқйҷҶз©әе…Ёж–№дҪҚдҪ“йӘҢ