иҠ’жһң|йқ вҖңе§җе§җвҖқжҡҙж¶Ёзҡ„иҠ’жһңи¶…еӘ’пјҢиў«дёҘйҮҚй«ҳдј°дәҶ

2020е№ҙ6жңҲ12ж—ҘпјҢгҖҠд№ҳйЈҺз ҙжөӘзҡ„е§җе§җгҖӢејҖж’ӯеҪ“еӨ©пјҢиҠ’жһңи¶…еӘ’пјҲ300413.SZпјүзӣҙеҘ”ж¶ЁеҒңгҖҒжқҖе…ҘвҖңеҚғдәҝеёӮеҖјдҝұд№җйғЁвҖқгҖӮ

дёҖдёӘжңҲеҗҺзҡ„7жңҲ13ж—ҘпјҢиҠ’жһңи¶…еӘ’зӣҳдёӯд»Ҙ76.47е…ғеҲӣеҮәж–°й«ҳпјҢеёӮеҖј1360дәҝгҖӮжҜ”зҲұеҘҮиүәпјҲNASDAQпјҡIQпјүй«ҳ185дәҝгҖӮиҮі7жңҲ31ж—ҘпјҢиҠ’жһңи¶…еӘ’иӮЎд»·еӣһиҗҪиҮі68.08е…ғпјҢеёӮеҖј1212дәҝпјҢд»ҚжҜ”зҲұеҘҮиүәй«ҳ132дәҝгҖӮ

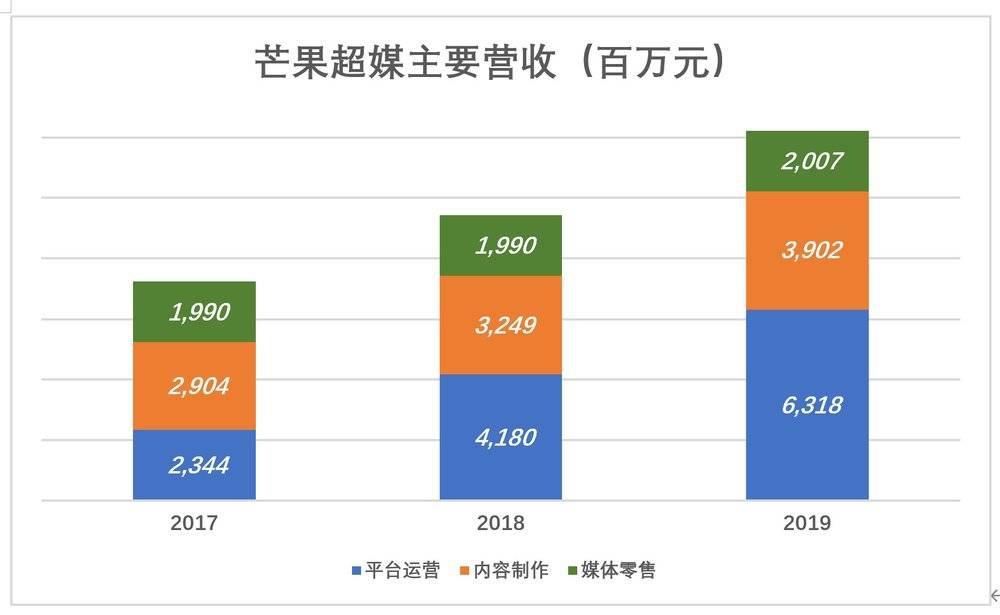

2019е№ҙиҠ’жһңи¶…еӘ’гҖҒзҲұеҘҮиүәиҗҘ收еҲҶеҲ«дёә125дәҝе’Ң290дәҝпјӣиҠ’жһңи¶…еӘ’иҺ·еҫ—еҮҖеҲ©ж¶Ұ10.9дәҝпјҢзҲұеҘҮиүәе·ЁдәҸ103дәҝгҖӮ

2014е№ҙ3жңҲ23ж—ҘиҷҺе—…гҖҠд№җи§ҶзҪ‘иў«й«ҳдј°гҖӢдёҖж–Үзҡ„ж ёеҝғи§ӮзӮ№жҳҜпјҡд№җи§ҶзҪ‘е№ҝе‘Ҡ收е…ҘгҖҒж—ҘеқҮUVгҖҒж—ҘеқҮPVйғҪиҝңиҝңдёҚеҸҠдјҳеңҹпјҢеёӮеҖјеҚҙй«ҳдәҺдјҳеңҹпјҢеӯҳеңЁй«ҳдј°гҖӮ

жңүеҗҢеғҡи®ӨдёәдёӨиҖ…еңЁдёҚеҗҢзҡ„иө„жң¬еёӮеңәдёҠеёӮпјҢдј°еҖјдёҚеӯҳеңЁеҸҜжҜ”жҖ§гҖӮ笔иҖ…еӣһеә”иҜҙпјҡвҖңеҒҮеҰӮйҳҝйҮҢиҰҒжҠ•иө„и§Ҷйў‘зҪ‘з«ҷпјҢз®ЎдҪ еңЁе“Әе„ҝдёҠеёӮпјҢжҖ»иҰҒжҜ”иҫғдёҖдёӢи°Ғзҡ„дј°еҖјжӣҙеҗҲзҗҶеҗ§гҖӮвҖқе·§зҡ„жҳҜ2014е№ҙ4жңҲ28ж—ҘпјҢйҳҝйҮҢе®ЈеёғжҠ•иө„дјҳеңҹгҖӮжҚ®жӮүеҪ“ж—¶д№җи§ҶзҪ‘д№ҹжҳҜеҖҷйҖүж Үзҡ„пјҢз»Ҳеӣ дј°еҖјеҒҸй«ҳиҖҢиў«ж”ҫејғгҖӮ

д»ҠеӨ©зҡ„з ”з©¶еҜ№иұЎиҠ’жһңи¶…еӘ’пјҢиҗҘ收дёҚеҸҠзҲұеҘҮиүәдёҖеҚҠгҖҒзӣҲеҲ©иғҪеҠӣиҝңиғңзҲұеҘҮиүәпјҢеёӮеҖјйўҶе…ҲжҳҜеҗҰеҗҲзҗҶпјҹ

з”өи§Ҷиҙӯзү©пјҡдёҖйў—вҖңе°Ҹж ‘вҖқ

иҠ’жһңи¶…еӘ’еҖҹеЈідёҠеёӮзҡ„еҜ№иұЎжҳҜеҝ«д№җиҙӯпјҲ300413.SZпјүгҖӮеҝ«д№җиҙӯзҡ„еүҚиә«жҳҜдё»иҗҘз”өи§Ҷиҙӯзү©зҡ„вҖңеҝ«д№җиҙӯзү©жңүйҷҗиҙЈд»»е…¬еҸёвҖқпјҲз®Җз§°вҖңеҝ«д№җиҙӯвҖқпјүпјҢжҲҗз«ӢдәҺ2005е№ҙ12жңҲпјҢжіЁеҶҢиө„жң¬1дәҝе…ғпјҢдёәж№–еҚ—е№ҝз”өж——дёӢйҮ‘й№°жҠ•иө„зҡ„е…Ёиө„еӯҗе…¬еҸёгҖӮ

ж№–еҚ—з”өи§ҶеҸ°жҳҜеӣҪеҶ…е№ҝе‘Ҡ收е…ҘжңҖй«ҳзҡ„з”өи§ҶеҸ°д№ӢдёҖпјҢз”өи§Ҷиҙӯзү©йў‘йҒ“еҖҹеҠ©ж№–еҚ—еҸ°зҡ„еҸ·еҸ¬еҠӣиҺ·еҸ–жөҒйҮҸпјҢдёҚеҝ…иҠұйҮҚйҮ‘иҙӯд№°ж—¶ж®өпјҢзңӢдјјвҖңиғҢйқ еӨ§ж ‘еҘҪд№ҳеҮүвҖқзҡ„вҖңж— жң¬з”ҹж„ҸвҖқгҖӮ

дҪҶжҳҜпјҢиғҢйқ еӨ§ж ‘зҡ„е°Ҹж ‘еҫҲйҡҫй•ҝжҲҗеӨ§ж ‘гҖӮ

жҲӘиҮі2010е№ҙ3жңҲпјҢеҝ«д№җиҙӯзҙҜи®Ўй”Җе”®йўқзәҰдёә60дәҝе…ғпјҢиҖҢжӯӨж—¶дә¬дёңе№ҙй”Җе”®йўқе·Іи¶…иҝҮ100дәҝгҖӮ

2010е№ҙ3жңҲпјҢеҝ«д№җиҙӯиҺ·еҫ—ејҳжҜ…жҠ•иө„гҖҒдёӯдҝЎдә§дёҡеҹәйҮ‘гҖҒзәўжқүиө„жң¬жҖ»и®Ў3.3дәҝжҠ•иө„гҖӮдёҺе…¶иҜҙдёү家жҲҳз•ҘжҠ•иө„еӨҡд№ҲзңӢеҘҪз”өи§Ҷиҙӯзү©пјҢдёҚеҰӮиҜҙе—…еҲ°дәҶеҚіе°ҶеҲ°иө„жң¬еёӮеңәеүІйҹӯиҸңзҡ„вҖңе•ҶжңәвҖқгҖӮ

2013е№ҙпјҢеҝ«д№җиҙӯиҗҘ收гҖҒеҮҖеҲ©ж¶ҰеҲҶеҲ«дёә31.5дәҝгҖҒ1.85дәҝпјӣ2014е№ҙH1пјҢиҗҘ收гҖҒеҮҖеҲ©ж¶ҰеҲҶеҲ«дёә13.8дәҝгҖҒ8073дёҮгҖӮ

2014е№ҙ6жңҲпјҢиҘҝи—Ҹејҳеҝ—гҖҒж№–еҚ—й«ҳж–°еҲӣжҠ•еҸ—и®©з»ҸиҗҘеӣўйҳҹжүҖжҢҒиӮЎд»ҪгҖӮжӯӨиҪ®дәӨжҳ“е®ҢжҲҗеҗҺпјҢиҘҝи—Ҹејҳеҝ—жҢҒжңүеҝ«д№җиҙӯ2.77%иӮЎжқғпјҢеҗҢдёҖжҺ§еҲ¶дәәеҗҚдёӢзҡ„ејҳжҜ…жҠ•иө„жҢҒжңү19.7%иӮЎжқғгҖӮ

2014е№ҙпјҢйҳҝйҮҢгҖҒдә¬дёңгҖҒиҒҡзҫҺдјҳе“ҒжүҺе ҶдёҠеёӮпјҢз”өи§Ҷиҙӯзү©д№ҹиў«йғЁеҲҶжҠ•иө„дәәзңӢеҘҪгҖӮ

2015е№ҙ1жңҲ21ж—ҘпјҢеҝ«д№җиҙӯжҲҗж·ұеңідёӯе°ҸжқҝдёҠеёӮпјҢжҲҗдёәвҖңеӘ’дҪ“йӣ¶е”®вҖқ第дёҖиӮЎгҖӮжҢүдёҠеёӮйҰ–ж—Ҙ收зӣҳд»·и®Ўз®—пјҢеёӮеҖјзәҰ52дәҝе…ғгҖӮ

дёҚе№ёзҡ„зҡ„жҳҜпјҢеҝ«д№җиҙӯдёҠеёӮеҚівҖңеҸҳи„ёвҖқпјҡ2015е№ҙиҗҘ收28дәҝпјҢеҗҢжҜ”еўһе№…дёҚеҲ°2.2%пјӣжүЈйқһеҮҖеҲ©ж¶Ұ8551дёҮпјҢеҗҢжҜ”дёӢйҷҚ34.3%пјӣз»ҸиҗҘжҙ»еҠЁзҺ°йҮ‘еҮҖжөҒеҮә2006дёҮпјҢиҖҢ2015е№ҙдёәеҮҖжөҒе…Ҙ1.07дәҝгҖӮ

2015е№ҙдә¬дёңжҖ»жҲҗдәӨйҮ‘йўқе·Іиҫҫ4627дәҝпјҢвҖңз”өи§Ҷиҙӯзү©з¬¬дёҖиӮЎвҖқжүҚеҒҡдәҶ28дәҝзҡ„з”ҹж„ҸпјҢжҠ•иө„дәәеҜ№иҝҷз§Қе•ҶдёҡжЁЎејҸзҡ„еүҚжҷҜеә”еҪ“еҝғдёӯжңүж•°дәҶгҖӮ

2016е№ҙ3жңҲ~5жңҲпјҢзҰҒд»Өжңҹж»ЎдёҚд№…пјҢејҳжҜ…/ејҳеҝ—еҲҶжү№еҮҸжҢҒ3515дёҮиӮЎпјҢеҘ—зҺ°иҝ‘13дәҝе…ғгҖӮеҮҸжҢҒеҗҺпјҢејҳжҜ…/ејҳеҝ—еҗҲе…ұжҢҒжңү3428дёҮиӮЎпјҢзәҰеҚ жҖ»иӮЎжң¬зҡ„8.5%гҖӮ

дёҖжіўдёүжҠҳзҡ„йҮҚз»„

з”өи§Ҷиҙӯзү©иҝҷйў—вҖңе°Ҹж ‘вҖқйҡҫеҪ“еӨ§д»»пјҢж№–еҚ—еҸ°еҶіеҝғеҶҚз§ҚдёҖжЈөгҖӮ

2016е№ҙ6жңҲ20ж—ҘпјҢеҝ«д№җиҙӯе®Јеёғеӣ йҮҚеӨ§иө„дә§йҮҚз»„дәӢйЎ№еҒңзүҢгҖӮйҮҚз»„еҜ№иұЎжҳҜе®һжҺ§дәәж№–еҚ—е№ҝж’ӯз”өи§ҶеҸ°ж——дёӢе…¬еҸёзҡ„е…ЁйғЁжҲ–йғЁеҲҶиӮЎжқғпјҢеҢ…жӢ¬еҝ«д№җйҳіе…үдә’еҠЁгҖҒдёҠжө·еӨ©еЁұдј еӘ’гҖҒиҠ’жһңеЁұд№җгҖҒиҠ’жһңеҪұи§ҶзӯүгҖӮдёҚж–ҷпјҢ11жңҲ5ж—Ҙдё»еҠһеҲёе•Ҷжө·йҖҡиҜҒеҲёе®Јеёғз»Ҳжӯўзӯ№еҲ’пјҢзҗҶз”ұжҳҜвҖңж №жҚ®зӣёе…іеӣҪиө„зӣ‘з®ЎйғЁй—Ёжү№еӨҚпјҢж Үзҡ„е…¬еҸёиө„дә§зҠ¶еҶөиҫғдёәеӨҚжқӮпјҢйҮҚз»„ж–№жЎҲе°ҡеҫ…е®Ңе–„пјҢе®һж–ҪжқЎд»¶е°ҡдёҚжҲҗзҶҹгҖӮвҖқ

2017е№ҙ4жңҲ5ж—ҘпјҢеҝ«д№җиҙӯеҶҚж¬Ўеӣ йҮҚз»„еҒңзүҢпјҢж Үзҡ„д»ҚжҳҜе®һжҺ§дәәж——дёӢдә”家新еӘ’дҪ“вҖ”вҖ”еҝ«д№җйҳіе…үгҖҒиҠ’жһңдә’еЁұгҖҒиҠ’жһңеҪұи§ҶгҖҒиҠ’жһңеЁұд№җгҖҒдёҠжө·еӨ©еЁұгҖӮдј°еҖјй«ҳиҫҫ95.3дәҝзҡ„еӨҙеҸ·ж Үзҡ„вҖ”вҖ”еҝ«д№җйҳіе…үдә’еҠЁпјҢжҲҗдёәзӣ‘з®ЎйғЁй—ЁеҸҠжҠ•иө„дәәе…іжіЁзҡ„з„ҰзӮ№гҖӮ

ж №жҚ®2017е№ҙ9жңҲ29ж—ҘжҠ«йңІзҡ„дј°еҖјжҠҘе‘ҠпјҢ2016е№ҙеҝ«д№җйҳіе…үдә’еҠЁиҗҘ收18.1дәҝгҖҒеҮҖдәҸжҚҹ6.94дәҝпјҲдәҸжҚҹзҺҮ45.7%пјүгҖӮдј°еҖјеҜ№еә”еёӮй”ҖзҺҮ5.2еҖҚпјҢеёӮзӣҲзҺҮж— д»Һи°Ҳиө·гҖӮ95.3дәҝдј°еҖјиҫғеҮҖиө„дә§жәўд»·77.1дәҝпјҢдё”12.1дәҝж— еҪўиө„дә§дёӯдё»иҰҒжҳҜгҖҠзҲёзҲёеҺ»е“Әе„ҝгҖӢгҖҠйҮ‘зүҢзәўеЁҳгҖӢзӯүз»јиүәгҖҒзҪ‘еү§зҡ„зҪ‘з»ңж’ӯж”ҫжқғгҖӮиҝҷзұ»еҶ…е®№еҸӘиғҪзҒ«зҲҶдёҖж—¶пјҢж’ӯе®ҢдёҖй’ұдёҚеҖјпјҢ2017е№ҙжІЎеҮ дёӘдәәдјҡеҺ»зңӢгҖҠ2016и¶…зә§еҘіеЈ°гҖӢгҖӮ

2017е№ҙ10жңҲ26ж—ҘпјҢеҝ«д№җиҙӯ收еҲ°ж·ұдәӨжүҖй—®иҜўеҮҪпјҢж¶үеҸҠзӣҲеҲ©иғҪеҠӣгҖҒз”ЁжҲ·еўһй•ҝз©әй—ҙгҖҒеҶ…е®№иө„жәҗгҖҒе•ҶдёҡжЁЎејҸзӯүж–№йқўзҡ„й—®йўҳгҖӮеҮ з•ӘжҺЁиҝҹеҗҺпјҢеҝ«д№җиҙӯдәҺ11жңҲ21ж—ҘжӢҝеҮәеӣһеӨҚгҖӮ

еҮ з»Ҹе‘ЁжҠҳпјҢеҝ«д№җиҙӯз»ҲдәҺеңЁ2018е№ҙ4жңҲ26ж—ҘиҺ·еҫ—дёӯеӣҪиҜҒзӣ‘дјҡеҜ№йҮҚз»„ж–№жЎҲзҡ„вҖңжңүжқЎд»¶йҖҡиҝҮвҖқгҖӮ

иҠ’жһңи¶…еӘ’жҳҜдёӘвҖңзӯҗвҖқ

иҠ’жһңи¶…еӘ’жңүдёүеӨ§дёҡеҠЎпјҡж–°еӘ’дҪ“е№іеҸ°иҝҗиҗҘгҖҒдә’еҠЁеЁұд№җеҶ…е®№еҲ¶дҪңе’ҢеӘ’дҪ“йӣ¶е”®гҖӮ

ж–°еӘ’дҪ“иҝҗиҗҘдҫқжүҳиҠ’жһңTVдә’иҒ”зҪ‘е№іеҸ°пјҢйҮҮз”Ёе№ҝе‘ҠгҖҒдјҡе‘ҳд»ҳиҙ№е’ҢеўһеҖјжңҚеҠЎдёүз§ҚеҸҳзҺ°ж–№ејҸгҖӮ

еҶ…е®№еҲ¶дҪңпјҲеҗ«иҝҗиҗҘпјүдё»иҰҒжҳҜвҖңиҮӘдә§иҮӘй”ҖвҖқпјҢзүҲжқғй”Җе”®гҖҒиүәдәәз»ҸзәӘгҖҒеўһеҖјжңҚеҠЎзӯүдёҡеҠЎе®Ңе–„дәҶиҝҷдёӘжқҝеқ—зҡ„е•Ҷдёҡй—ӯзҺҜгҖӮ

еӘ’дҪ“йӣ¶е”®зҡ„дё»дҪ“жҳҜз”өи§Ҷиҙӯзү©пјҢеӨҡеұҸгҖҒеӨҡжё йҒ“гҖҒеҶ…е®№з”өе•ҶгҖҒзҪ‘зәўеёҰиҙ§иҝҷдәӣж–°вҖңзҺ©ж„Ҹе„ҝвҖқд№ҹйғҪиў«еӣҠжӢ¬е…¶дёӯгҖӮ

2019е№ҙж–°еӘ’дҪ“е№іеҸ°иҝҗиҗҘгҖҒеҶ…е®№еҲ¶дҪңе’ҢеӘ’дҪ“йӣ¶е”®иҗҘ收еҲҶеҲ«дёә63дәҝгҖҒ39дәҝе’Ң20дәҝгҖӮ

ж–Үз« еӣҫзүҮ

еӘ’дҪ“е№іеҸ°иҝҗиҗҘдёҡеҠЎжҜӣеҲ©ж¶ҰзЁіжӯҘжҸҗеҚҮгҖӮ2019е№ҙжҜӣеҲ©ж¶Ұ25дәҝгҖҒжҜӣеҲ©ж¶ҰзҺҮжҺҘиҝ‘40%гҖӮ

еҶ…е®№еҲ¶дҪңжҜҸеҶөж„ҲдёӢгҖӮ2017е№ҙжҜӣеҲ©ж¶Ұ14.7дәҝгҖҒжҜӣеҲ©ж¶ҰзҺҮи¶…иҝҮ50%гҖӮ2019е№ҙжҜӣеҲ©ж¶ҰйҷҚиҮі10.5дәҝгҖҒжҜӣеҲ©ж¶ҰзҺҮеҸӘжңү26.8%пјҢиҫғ2017е№ҙдёӢйҷҚ24дёӘзҷҫеҲҶзӮ№гҖӮ

жҺЁиҚҗйҳ…иҜ»

- жүҝи®Ө|гҖҠд№ҳйЈҺз ҙжөӘзҡ„е§җе§җгҖӢиҰҒжӢҚ第дәҢеӯЈпјҹй»„жҷ“жҳҺдәІеҸЈжүҝи®ӨпјҢ并жҡҙйңІдё»жҢҒйҳөе®№

- з ҙжөӘзҡ„е§җе§җ|е®һеҠӣжңҖејәзҡ„еӯҹдҪійҒ—жҶҫеҮәеұҖпјҢж·ҳжұ°зҡ„еҺҹеӣ и®©дәәеҫҲдёҚжңҚж°”

- жӢ’з»қ|й»„жҷ“жҳҺйӮҖиҜ·иөөдёҪйў–еҸӮеҠ гҖҠе§җе§җ2гҖӢпјҢеҚҙиў«жӢ’з»қпјҢеҺҹеӣ еҫҲз®ҖеҚ•

- з»јиүә|гҖҠд№ҳйЈҺз ҙжөӘзҡ„е§җе§җгҖӢеҶіиөӣе…¬жј”еҗҺеҮәйҒ“жҲҗе‘ҳжӣқе…үпјҢеј йӣЁз»®ж°”ж°ӣжӢ…еҪ“

- е§җе§җ|еҸ—й»„жҷ“жҳҺйӮҖиҜ·еҸӮеҠ гҖҠжөӘе§җ2гҖӢпјҢиөөдёҪйў–еҪ“еңәжӢ’з»қпјҢзӣҙиЁҖпјҡжҲ‘дёҚж•ў

- жңҖзғӯж–Ү|гҖҠжөӘе§җгҖӢе§җе§җз©ҝе©ҡзәұеӨӘжғҠе–ңпјҒеј йӣЁз»®иҢғе„ҝеӨӘжӯЈпјҢеӣӣиӣӢеӨӘи®©дәәеҮәжҲҸпјҒ

- жңҖз»Ҳ|гҖҠе§җе§җгҖӢжҖ»еҶіиөӣйӣҶдҪ“зҺ©з…Ҫжғ…пјҢжңҖз»ҲиғңиҙҹжҲҗз–‘пјҢжқҺж–Ҝеӣўе©ҡзәұйҖ еһӢжҠўзңј

- е§җе§җ|гҖҠд№ҳйЈҺз ҙжөӘзҡ„е§җе§җгҖӢжҖ»еҶіиөӣе…¬жј”пјҢе§җе§җ们气еңәе…ЁејҖпјҢиЎЁжј”еҚҒеҲҶзІҫеҪ©

- жқҺж–Ҝ|гҖҠе§җе§җгҖӢе®ҳж–№еү§йҖҸпјҒжқҺж–Ҝдё№еҰ®еӣўжҲҳиғңе®ҒйқҷеӣўпјҢжҲҗеӣўеҗҚйўқе·Ій”Ғе®ҡдёӨдәә

- д№ҳйЈҺ|гҖҠд№ҳйЈҺз ҙжөӘзҡ„е§җе§җгҖӢпјҡж— и®әжҳҜд№ҳйЈҺзҡ„пјҢиҝҳжҳҜз ҙжөӘзҡ„пјҢжңҖеҗҺйғҪеҪ’дәҺе№ійқҷ