虎牙|【中概股大盘点】斗鱼虎牙欲牵手 腾讯一统直播江湖?( 二 )

文章图片

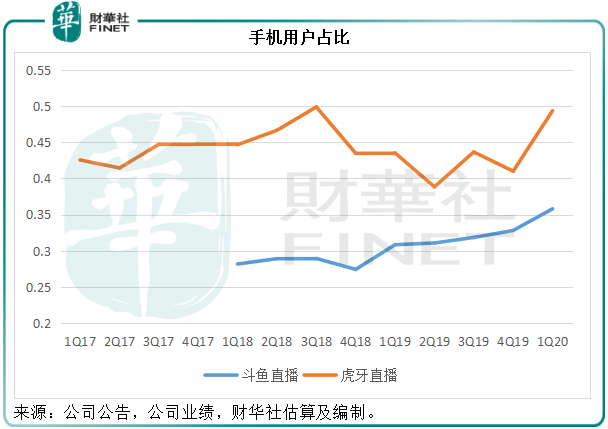

两家公司的用户分布也存在一定的差别 。 从下图可见 , 虎牙的手机用户比例明显要比斗鱼高出一截 , 也就是说虎牙和斗鱼分别在手机端和PC端享有优势 , 这样的分化或意味着两家公司若果合并可带来一定的整合 。

文章图片

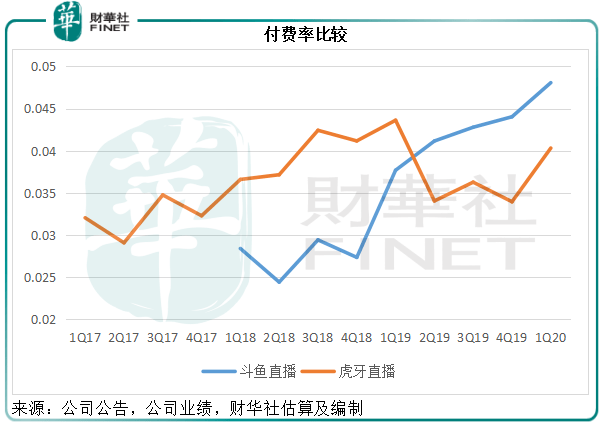

此外 , 斗鱼和虎牙的付费用户数量都呈现增长放缓的态势 , 斗鱼可能与其MAU增长放缓有关 , 而虎牙则可能与其支付比率下降有关 。 见下图 , 虎牙的支付比率在2018年第4季到顶后回落 , 而斗鱼则现上升姿态 。 两家公司的合并或可互补短板 。

文章图片

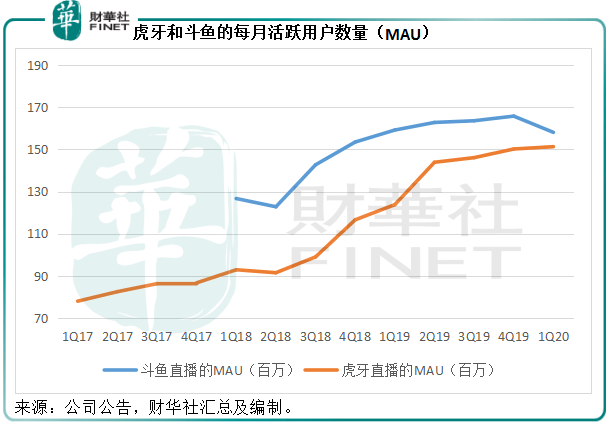

从其快速淘汰、快速凝聚头部企业的发展态势可以看出 , 电竞直播是一个周期演变迅速的利基市场 。

根据以上的分析 , 直播是斗鱼和虎牙九成以上的收入来源 , 这些收入是它们与主播的协议分成 , 开支主要包括摊分给主播的收入和内容成本(这部分难以规避)、网宽开支、销售及营销开支、研发开支以及管理开支等 。

要保障收入增长 , 作为关键吸金支柱的主播和内容成本自然与收入的增长密切关联 , 但是如果两大平台合并 , 对主播的议价力就能提高 , 从而将内容和分成降低 。 网宽开支、营销、研发以及管理开支等以固定费用为主 , 可以通过协同效应和扩大收入基数来降低单位成本 。

用收入扣除经营成本(即主播分成和内容成本以及网宽开支)、销售和营销开支以及一般及行政开支之后 , 虎牙的2019年经营溢利为1.82亿元人民币(而上年为亏损1227.6万元人民币) , 相当于总收入的2.17% , 2020年第1季为1.22亿元人民币(同比增长5.3倍) , 相当于总收入的5.06% 。

斗鱼在2019年则录得经营亏损2.33亿元人民币(相较上年为亏损9.14亿元人民币) , 2020年第1季扭亏为盈 , 录得经营溢利2.01亿元人民币 , 相较上年同期为亏损63百万元人民币 。

由此可见 , 两家公司经过这两年的收入累积和头部效应逐步显现 , 盈利表现正逐步改善 。 如果强强联手 , 进一步的优化配置资源 , 发挥协同效应 , 1+1大于2确有可能 。

作者:毛婷

【虎牙|【中概股大盘点】斗鱼虎牙欲牵手 腾讯一统直播江湖?】编辑:彭尚京

推荐阅读

![[逗逗科趣]已达16G,手机要这么大内存有什么用?,安卓机的大内存进化史](https://imgcdn.toutiaoyule.com/20200329/20200329075744665062a_t.jpeg)

![[育儿育儿哟]选对时间也是关键!不是谁都可以11周做,要想nt快速通过](https://imgcdn.toutiaoyule.com/20200327/20200327073512657298a_t.jpeg)

- 形式|盘点几位aut前辈的形式力量

- 说好的六点见|一期和二期生快要毕业 | 盘点SNH48那些出色的后起之秀

- 虎牙功夫嘉|药水哥又要参加拳赛?已参加宣传片拍摄,这次的对手比一龙还强

- 低调|盘点101所低调有实力的高校,你的学校上榜了吗?

- 好看|《浪姐》曲终大盘点:30+的姐姐,你怎么这么好看

- 借影视|借影视OST成功出圈,虎牙莎啦啦又出新歌

- 测评盘点|Mac工作者的绝配 明基EW2780U一次视觉的新体验

- 真人|虎牙又出大事件!继寒夜毒纪后两大主播真人PK,网友评价真实

- 杨幂|盘点郑爽几大经典名场面,神操作令人窒息

- 回港|公司法支持“同股不同权”,中概股未来会“回A不回港”吗?