蔚来|【中概股IPO跟踪】冲冲冲!小鹏是值得期待的二年级生吗?( 二 )

文章图片

另外值得注意的是 , 小鹏汽车通过与拥有三十年汽车生产经验的制造商海马(Haima) , 订立生产合作协议在河南郑州厂房生产G3车型 , 根据协议 , 小鹏汽车根据汽车订单数量按月支付制造和技术服务费予海马 , 无最低产量要求 。

最近 , 小鹏汽车在广东肇庆兴建了属于自己的厂房(占地逾60万平方米 , 总建筑面积逾22.7万平方米) , 并于2020年5月起在该厂房生产P7车型 , 该厂房还将用来生产未来的车型 , 小鹏汽车计划借鉴海马工厂的制造流程及经验迅速升级肇庆工厂 。

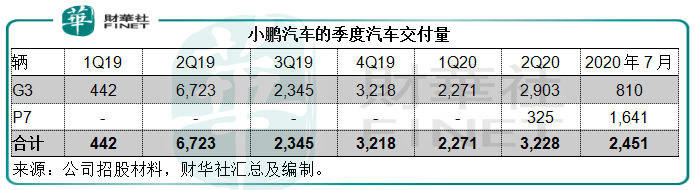

海马厂房和肇庆厂房的年产能分别为15万辆和10万辆 。 从以上的数据大致推算可知 , 其目前的交付规模远未达到两个厂房的设计产能 , 暂无产能不足之忧 。 打造自己的厂房生产P7车型 , 好处是更易掌控整个工艺流程 , 但成本或增加 , 更为重要的是 , 由于该工厂刚刚投产 , 估计自2020年起折旧开支将大幅上升 。

供应链方面 , 大部分零部件购自国内 , 而其大部分供应商均为在中国设有厂房的跨国企业 。 与若干关键供应商签订战略合作协议 , 包括博世(Bosch)、Brembo和CATL 。 目前的贸易争端不知是否会对此产生影响 。

销售方面 , 小鹏采用全渠道销售模式 , 以数据驱动和具针对性的线上营销策略结合实体店销售和服务网络 。 截至2020年6月30日 , 实体店销售和服务网络由合共147家店和服务中心组成 , 覆盖全国52个主要城市 , 大部分实体店都位于一二线城市的购物商场 , 以提升其品牌认知度 。 此外 , 还通过数据驱动和具有针对性的线上营销推广品牌和招徕客户 。

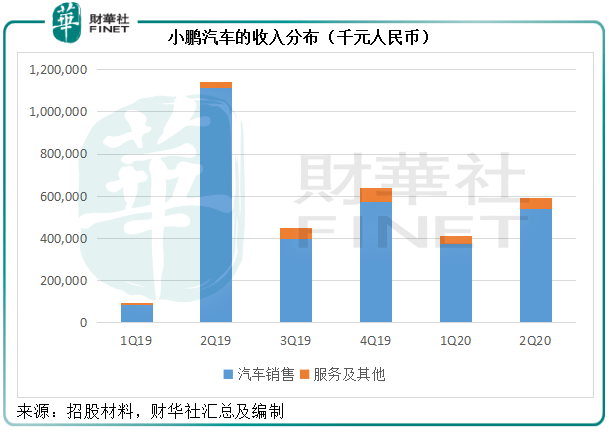

目前汽车销售是小鹏汽车主要的收入来源 , 其计划每年推出一个新车型 , 以扩张产品组合和客户基础 。 该公司的目标是提供多样软件和服务 , 包括先进的无人驾驶软件和与其智能电动车相关的内容订阅 , 以多元化收入来源和把握变现机会 。 目前该公司已就若干服务产生收入 。 除此以外 , 该公司通过其车载应用商店打造智能连接生态系统 , 让客户能够获得业务合作伙伴的服务及内容 。 最终的目的是将汽车销售与软服务关联在一起 , 相得益彰 , 创收的同时提升客户体验 , 深化利润 , 这个方式或许可行 。

文章图片

总结

小鹏汽车计划通过IPO筹资 , 以投入智能电动汽车和技术的研发 , 扩张销售以及营销渠道 , 和补充营运资金 。 这与理想汽车的筹资用途差不多 , 后者用于拓展生产设施、新产品研发和补充资本 。

从中 , 我们可以看出目前电动汽车造车行业的痛点是:1)最首要的是技术、研发;2)产能:若没有自己的厂房 , 可安排协议生产 , 即代工;3)销售和品牌认可度;4)补充资金——运营、研发和扩张都大大加快了烧钱速度 。

克服了这些行业痛点是否有可能为电动车企业带来美好的未来?

上市融资是一个获得资金的途径 , 也就是先抵押了希望 , 再去创造未来 。 从三家公司的情况来看 , 它们都拥有产量的可拓展空间 , 但是我们也看到了它们的出品同步性和对产品细节进行区分的努力 , 这可能正正反映了这个市场的竞争性 。

对细分市场的需求来源于针对性 , 但电动汽车市场与手机市场并不同 , 你可能眨眼就决定换一部手机 , 却不会在几秒钟内决定是否换车 , 所以对特定细分市场的需求并不是那么高 , 而且产品的可替代性却颇强 , 以此来看 , 电动汽车市场的竞争将十分激烈 。

短期来看 , 考虑到资本市场当前对于电动汽车概念的热情 , 小鹏或许会受到一定的追捧 。 但从长远来看 , 它需要用实力去证明自己 。

作者:毛婷

【蔚来|【中概股IPO跟踪】冲冲冲!小鹏是值得期待的二年级生吗?】编辑:彭尚京

推荐阅读

- 何小鹏|为何是小鹏理想蔚来三英美股战特斯拉?何小鹏这样回答

- 蔚来|蔚来计划融资15至17亿加大自动驾驶研发;小鹏市值超155亿美元

- 蔚来|加大技术研发 蔚来拟增发7500万股ADS

- 小鹏|小鹏“登陆”聚划算百亿补贴,蔚来、理想还会远么?

- OmniPork|OmniPork新膳肉首次入驻线下商超

- BaaS|免费换电生变,BaaS之下的蔚来还“香”吗?

- 「新浪科技」蔚来计划融资15至17亿美元 用于加大自动驾驶研发及全球市场扩张新浪科技2020-08-28 09:23:040阅

- 中国汽车报网 施芸芸|造车新势力融资:投资人、地方资本、IPO,钱都不好拿

- 「新浪科技」蔚来宣布拟发行7500万股美国存托股份新浪科技2020-08-28 06:34:020阅

- 「新浪科技综合」史上最佳IPO:市值破百亿的小鹏能否“鹏”程万里?新浪科技综合2020-08-28 05:34:360阅