жҺ§иӮЎ|з«Је·ҘйҖ еҒҮиў«з«ӢжЎҲпјҒдёӯжўҒжҺ§иӮЎ2е№ҙзӢӮеҘ”иҝӣеҚғдәҝпјҢеҮҖиҙҹеҖәзҺҮжӣҫиҫҫ1790.2%( дәҢ )

иҮідәҺйҮҮеҸ–иҷҡеҒҮиҜҒжҳҺж–Ү件еҠһзҗҶе·ҘзЁӢз«Је·ҘйӘҢ收еӨҮжЎҲпјҢиҝҷдёӘиғҶеӯҗе®һеңЁжҳҜеӨ§дәҶдёҖзӮ№гҖӮ

иЎҢдёҡжңүдј иҝҷж ·зҡ„иҜқпјҡвҖңиҰҒд№ҲдәӨдёҡз»©пјҢиҰҒд№ҲдәӨе°ёдҪ“вҖқгҖҒвҖңеҸӘиҰҒе№ІдёҚжӯ»пјҢе°ұеҫҖжӯ»йҮҢе№ІвҖқгҖӮдёӯжўҒжҳҜдёӘжү§иЎҢеҠӣејәзҡ„дјҒдёҡгҖӮ

ж–Үз« еӣҫзүҮ

2гҖҒиһҚиө„жҲҗжң¬иҫғй«ҳпјҢиҙҹеҖәзҺҮй•ҝжңҹеӨ„дәҺй«ҳдҪҚ

е°ұеңЁ7жңҲжң«пјҢжңүжҠ•иө„иҖ…еҸҚеә”пјҢе…¶иҙӯд№°зҡ„дёҮеҗ‘дҝЎжүҳеҸ‘иЎҢзҡ„вҖңдёӯжўҒең°дә§еҹәйҮ‘8еҸ·дҝЎжүҳи®ЎеҲ’вҖқеҮәзҺ°е»¶жңҹгҖӮ

дёҮеҗ‘дҝЎжүҳеҸ‘еёғжғ…еҶөиҜҙжҳҺз§°пјҢжң¬ж¬Ўе»¶жңҹеҶіе®ҡйқһеӣ дәӨжҳ“еҜ№жүӢеҮәзҺ°иҝқзәҰиҖҢеҶіе®ҡ延жңҹпјҢиҖҢжҳҜз»јеҗҲиҖғиҷ‘йЎ№зӣ®е®һйҷ…е’ҢжҠ•иө„иҖ…еҲ©зӣҠпјҢе№¶ж №жҚ®дҝЎжүҳж–Ү件зәҰе®ҡиҖҢдҪңеҮәзҡ„еҸ—жүҳдәәеӢӨеӢүе°ҪиҒҢиЎҢдёәгҖӮ

ж–Үз« еӣҫзүҮ

дёӯжўҒжҺ§иӮЎеӣһеә”з§°пјҢе…¬еҸёжӯЈеёёеұҘзәҰдё”иө„йҮ‘е……иЈ•гҖӮдҝЎжүҳйҖҫжңҹпјҢжңҖз»ҲиҜҒжҳҺжҳҜиҷҡжғҠдёҖеңәпјҢдҪҶдёӯжўҒдҫқиө–дҝЎжүҳпјҢд»ҘеҸҠдёҚз®—дҪҺзҡ„иө„йҮ‘жҲҗжң¬гҖҒжӯӨеүҚеҮҖиө„дә§иҙҹеҖәжҜ”зҺҮеҫҲеҸ—е…іжіЁгҖӮ

жҜ”еҰӮ2019е№ҙжҠҘжҠ«йңІпјҢ2019е№ҙ9жңҲпјҢиҜҘеҸёе®ҢжҲҗйҰ–笔4дәҝзҫҺе…ғеҖәеҸ‘иЎҢпјҢзҘЁйқўеҲ©зҺҮ11.5%гҖӮ

иҝҷдёӘеҲ©зҺҮж°ҙе№ій«ҳдёҚй«ҳпјҢдёҚйңҖиҰҒжқ жқҶжёёжҲҸиҜҙгҖӮ

ж №жҚ®дёӯжўҒ2019е№ҙжҠҘжҠ«йңІпјҢе…¶еҠ жқғе№іеқҮиһҚиө„жҲҗжң¬дёә9.4%пјҢиҝңй«ҳдәҺдё»жөҒдёҠеёӮжҲҝдјҒ2гҖҒ3дёӘзӮ№гҖӮ2018е№ҙж—¶жӣҙжҳҜй«ҳиҫҫ9.9%пјҢз®—жҳҜеҫҲеҠӘеҠӣдәҶгҖӮ

ж–Үз« еӣҫзүҮ

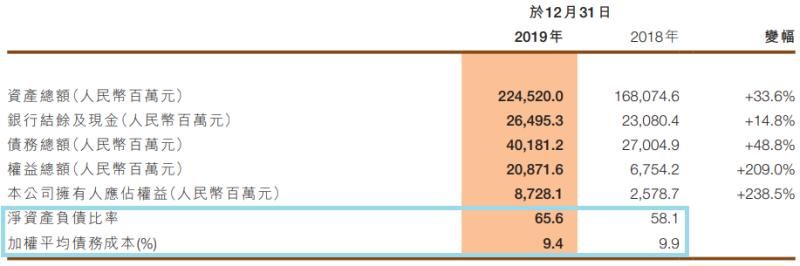

дёӯжўҒзҡ„еҮҖиө„дә§иҙҹеҖәжҜ”зҺҮ2019е№ҙеҶҚж¬ЎдёҠеҚҮгҖӮд»Һ2018е№ҙзҡ„58.1%пјҢдёҠеҚҮиҮі65.6%гҖӮ

2019е№ҙжӢӣиӮЎд№ҰжҠ«йңІпјҢ2016е№ҙиҮі2018е№ҙй—ҙпјҢдёӯжўҒжңӘеҒҝиҝҳзҡ„银иЎҢиҙ·ж¬ҫеҸҠе…¶д»–еҖҹж¬ҫжҖ»йўқеҲҶеҲ«дёә202.22дәҝе…ғгҖҒ244.76дәҝе…ғеҸҠ270.05дәҝе…ғпјҢеҮҖиө„дә§иҙҹеҖәжҜ”зҺҮеҲҶеҲ«дёә1790.2%гҖҒ339.5%е’Ң58.1%гҖӮ

жҳҜзҡ„пјҢдҪ жІЎжңүзңӢй”ҷпјҢжӣҫз»Ҹй«ҳеҲ°жғҠдәәгҖӮеҘҪзҺ©зҡ„жҳҜпјҢ2018е№ҙиөҙжёҜдёҠеёӮеүҚеӨ•пјҢе…¶еҮҖиө„дә§еҝ«йҖҹеўһй•ҝпјҢдәҺжҳҜеҮҖиө„дә§иҙҹеҖәжҜ”зҺҮд№ҹиҝ…зҢӣдёӢйҷҚгҖӮ

е’ҢеҮҖиө„дә§иҙҹеҖәеӨ§иө·еӨ§иҗҪпјҢ然еҗҺеҸҲеҶҚеәҰеӣһеҚҮдёҚеҗҢгҖӮдёӯжўҒзҡ„иө„дә§иҙҹеҖәзҺҮеҲҷй•ҝжңҹеӨ„дәҺй«ҳдҪҚгҖӮеҰӮдёӢеӣҫпјҡ

дёҚз®ЎжҳҜ2019е№ҙдёҠеёӮеүҚпјҢиҝҳжҳҜдёҠеёӮд№ӢеҗҺгҖӮдёӯжўҒзҡ„иө„дә§иҙҹеҖәзҺҮй•ҝжңҹз»ҙжҢҒ90%д»ҘдёҠгҖӮдёҠеёӮеҗҺиө„дә§иҙҹеҖәзҺҮиҝҳз®—з•Ҙеҫ®йҷҚдәҶдёҖзӮ№гҖӮ

еҗҢж—¶д»ҺеҖәеҠЎз»“жһ„зңӢпјҢжөҒеҠЁиҙҹеҖәеҚ жҜ”йқһеёёй«ҳгҖӮ

3гҖҒжҜӣеҲ©зҺҮгҖҒеҮҖеҲ©зҺҮй•ҝжңҹеӨ„дәҺдҪҺдҪҚпјҢзҹӯеҖәеҺӢеҠӣеҫҲжҳҺжҳҫ

2019е№ҙжҲ‘еңЁдёҖдёӘж„ҸеӨ–зҡ„еңәеҗҲпјҢи®ӨиҜҶдәҶдёҖдҪҚдёӯжўҒзҡ„еҹәеұӮй”Җе”®дәәе‘ҳгҖӮи®©жқ жқҶжёёжҲҸжІЎжңүжғіеҲ°зҡ„жҳҜпјҢеҘ№дёҖжң¬жҜ•дёҡгҖӮ

еҗҺжқҘжҲ‘дәҶи§ЈеҲ°пјҢдёӯжўҒз»ҷ他们зҡ„收е…ҘеҫҲдёҚй”ҷгҖӮ

еҠ дёҠзңӢе®ҢдёӯжўҒзҡ„иҙўеҠЎж•°жҚ®пјҢдәҺжҳҜжҲ‘дёҚеҶҚеҘҮжҖӘпјҢдёәд»Җд№Ҳе’ҢдёӯжўҒзӢӮеҘ”зҡ„й”Җе”®йўқеўһйҖҹдёҚеҗҢпјҢе…¶жҜӣеҲ©зҺҮгҖҒеҮҖеҲ©зҺҮй•ҝжңҹеӨ„дәҺдҪҺдҪҚгҖӮ

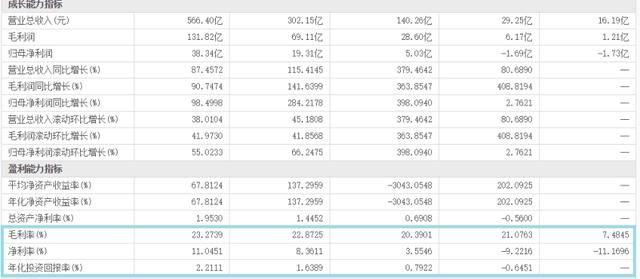

2019е№ҙпјҢдёӯжўҒжҺ§иӮЎе®һзҺ°566.40дәҝе…ғзҡ„иҗҘ收пјҢдҪҶжҳҜжҜӣеҲ©еҸӘжңү131.82дәҝе…ғгҖӮжҠҳз®—дёӢжқҘпјҢжҜӣеҲ©зҺҮз«ҹ然еҸӘжңү23.27%пјҢиҝңдҪҺдәҺеҗҢиЎҢеҫҲеӨҡдјҒдёҡгҖӮ

еҪ’жҜҚеҮҖеҲ©жӣҙжҳҜеҸӘжңү38.34дәҝе…ғпјҢз®—дёӢжқҘеҮҖеҲ©зҺҮиҝҳ算马马иҷҺиҷҺжңү11.05%гҖӮ

еј•иө·жқ жқҶжёёжҲҸжіЁж„Ҹзҡ„жҳҜпјҢдёӯжўҒиҝҷдёӘжҜӣеҲ©зҺҮзҠ¶еҶөпјҢдёҚжҳҜ2019е№ҙеҰӮжӯӨпјҢиҝ‘еҮ е№ҙй•ҝжңҹеҰӮжӯӨпјҢеҸӘжңү20%еҮәеӨҙгҖӮ

ж–Үз« еӣҫзүҮ

иҖҢеҮҖеҲ©зҺҮжӣҙжҳҜзіҹзі•пјҢ2019е№ҙз®—жҳҜиҝ‘е№ҙжңҖеҘҪзҡ„дёҖе№ҙпјҢжӯӨеүҚеҮҖеҲ©зҺҮжІЎжңүи¶…иҝҮ9%зҡ„гҖӮ2015гҖҒ2016е№ҙжӣҙжҳҜеҪ•еҫ—иҙҹеҖјгҖӮ

дёҠиҝ°еӨҡе№ҙж•°жҚ®д№ҹеҘҪпјҢ2019е№ҙж•°жҚ®д№ҹеҘҪпјҢеҮ д№ҺйғҪжҳҜдҪҺдәҺдё»жөҒжҲҝдјҒе№іеқҮж•°зҡ„гҖӮ

е№ҙжҠҘиҝҳжҠ«йңІпјҢжҲӘиҮі2019е№ҙжң«пјҢе·Іж”Ҝй”ҖеҸҠиө„жң¬еҢ–зҡ„иһҚиө„жҲҗжң¬жҖ»йўқдёә45.22дәҝе…ғпјҢиҫғ2018е№ҙзҡ„30.28дәҝе…ғпјҢеўһй•ҝ49.4%гҖӮ

дәҺжӯӨжҲ‘们еҸҜд»ҘзҗҶи§ЈпјҢеҲ©ж¶ҰйғҪеҺ»дәҶе“ӘйҮҢгҖӮ

жҲӘиҮі2019е№ҙжң«пјҢдёӯжўҒиҙҰдёҠзҡ„зҺ°йҮ‘еҸҠзҺ°йҮ‘зӯүд»·зү©дёә149.56дәҝе…ғпјҢиҖҢзҹӯжңҹпјҲдёҖе№ҙеҶ…пјүеҖҹж¬ҫи¶…иҝҮ200дәҝе…ғгҖӮ

ж–Үз« еӣҫзүҮ

еҰӮдёҠеӣҫпјҢзңӢдәҶиҝҷдёӘж•°жҚ®пјҢеӨ§е®¶йғҪжҳҺзҷҪпјҢдёҚи¶ід»ҘиҰҶзӣ–дёҖе№ҙеҶ…еҲ°жңҹзҡ„зҹӯеҖәпјҢзҺ°йҮ‘зҹӯеҖәжҜ”дёә0.7гҖӮ

е№ҙжҠҘжҠ«йңІпјҢ2019е№ҙжң«пјҢдёӯжўҒи¶…иҝҮ600дәҝе…ғиө„дә§иҝӣиЎҢдәҶжҠөжҠјгҖӮжҲ–然еҖәеҠЎж–№йқўпјҢжңӘи§ЈйҷӨжӢ…дҝқзҡ„йҮ‘йўқдёә517.18дәҝе…ғгҖӮ

2019е№ҙпјҢдёӯжўҒиһҚиө„жҙ»еҠЁдә§з”ҹзҡ„зҺ°йҮ‘жөҒйҮҸеҮҖйўқ257.51дәҝе…ғпјҢиҖҢз»ҸиҗҘжҖ§зҺ°йҮ‘жөҒеҲҷжҳҜеҸҰеӨ–дёҖе№…зҠ¶жҖҒгҖӮдҪ жҮӮзҡ„гҖӮ

ж–Үз« еӣҫзүҮ

ж—ҘеүҚдёӯжўҒеҸ‘еёғзҡ„дёҡз»©еҝ«жҠҘз§°пјҢ2020е№ҙ1жңҲиҮі7жңҲпјҢзҙҜи®ЎеҪ•еҫ—еҗҲзәҰй”Җе”®йҮ‘йўқпјҲиҝһеҗҲиҗҘдјҒдёҡеҸҠиҒ”иҗҘе…¬еҸёпјүзәҰ796дәҝе…ғпјҢжҢүе№ҙеўһеҠ зәҰ6%гҖӮ

еёҢжңӣ继з»ӯиҝӣеҮ»зҡ„дёӯжўҒпјҢдёҚиҰҒеҸӘйЎҫзқҖзҺ©и¶ҠжқҘи¶ҠеӨ§пјҢеҸҜд»ҘеңЁзӢӮеҘ”е’Ңе“ҒжҺ§дёҠдҝқжҢҒе№іиЎЎпјҢи®©иҙӯжҲҝиҖ…е°‘дәӣдјӨеҝғе’ҢзғҰжҒјгҖӮ

жң¬ж–ҮжүҖжңүиҙўеҠЎж•°жҚ®жәҗиҮӘдёӯжўҒжҺ§иӮЎе…¬ејҖжҠ«йңІ

гҖҗ жҺ§иӮЎ|з«Је·ҘйҖ еҒҮиў«з«ӢжЎҲпјҒдёӯжўҒжҺ§иӮЎ2е№ҙзӢӮеҘ”иҝӣеҚғдәҝпјҢеҮҖиҙҹеҖәзҺҮжӣҫиҫҫ1790.2%гҖ‘зүҲжқғеҸҠ

жҺЁиҚҗйҳ…иҜ»

- ж—¶ж”ҝ|еӣҪ家еҚ«еҒҘ委пјҡеҚ«з”ҹеҒҘеә·з»ҹи®ЎйҖ еҒҮе°ҶжүҝжӢ…жі•еҫӢиҙЈд»»

- 30е№ҙиҖҒй…’дёәдҪ•еҸӘеҚ–300е…ғпјҹжҸӯејҖе№ҙд»Ҫй…’жғҠдәәйҖ еҒҮ黑幕

- з»ҹи®Ў|еӣҪ家еҚ«еҒҘ委пјҡйҳІиҢғжғ©жІ»еҚ«з”ҹеҒҘеә·з»ҹи®ЎйҖ еҒҮ еҠ ејәй—®иҙЈз®ЎзҗҶ

- еӣҪ家еҚ«еҒҘ委пјҡйҳІиҢғжғ©жІ»еҚ«з”ҹеҒҘеә·з»ҹи®ЎйҖ еҒҮ еҠ ејәй—®иҙЈз®ЎзҗҶ

- еҗҢжҜ”еўһеҠ |еҚ“жӮҰжҺ§иӮЎдёӯжңҹиӮЎдёңеә”еҚ дәҸжҚҹеҗҢжҜ”еўһеҠ 370.78%иҮі1.39дәҝжёҜе…ғ

- гҖҗж–°жөӘиҙўз»ҸгҖ‘дҝһж•ҸжҙӘпјҡз‘һе№ёе’–е•ЎжҳҜдёҖдёӘе…ёеһӢж•°жҚ®йҖ еҒҮзҡ„дјҒдёҡ жҢәдёўдёӯеӣҪдәәзҡ„и„ёж–°жөӘиҙўз»Ҹ2020-08-28 22:11:080йҳ…

- дёҖе‘ЁеІҒ|жө·дҝЎеӯҰж ЎдәҢжңҹе·ҘзЁӢз«Је·ҘдёңиҘҝжҘјеҗҲдҪ“ еңЁж ЎеӯҰз”ҹе°Ҷиҫҫ1100еӨҡдәә

- е№ҙеҲқ|дёҮ科ж–ҷе…Ёе№ҙз«Је·Ҙйқўз§Ҝе°ҶдёҺе№ҙеҲқзҡ„и®ЎеҲ’еҹәжң¬жҢҒе№і

- дёӯеӣҪ|дёӯеӣҪй“Ғе»әйқ’еІӣеҢәеҹҹжҖ»йғЁйӣҶзҫӨеҹәең°иҝҺжқҘж–°иҝӣеұ• йў„и®Ў10жңҲеә•з«Је·ҘйӘҢ收

- ж–°жөӘ科жҠҖпјҡиҒ”жғіжҺ§иӮЎдёҠеҚҠе№ҙ收е…Ҙ1848.66дәҝе…ғ еҗҢжҜ”еўһй•ҝ3%ж–°жөӘ科жҠҖ2020-08-27 17:49:140йҳ…