宁德|左手定增右手入市,宁德时代190亿会砸向谁?

_原题为 左手定增右手入市 , 宁德时代190亿会砸向谁?

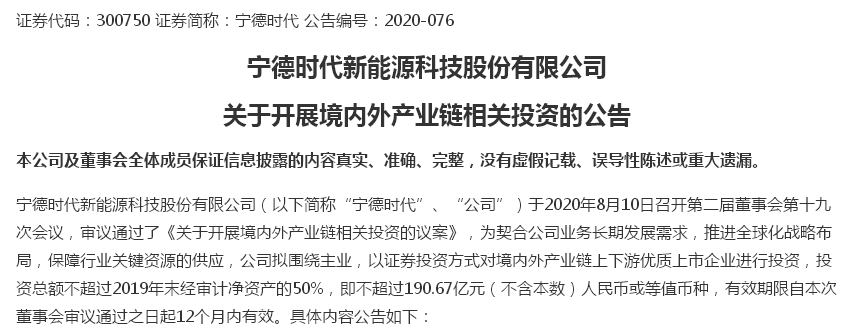

错失2020年上半年动力电池装机量王座的宁德时代(300750.SZ)计划投入190亿元巨资在股市中加速布局产业链整合 。

宁德时代日前发布公告称 , 拟以证券投资方式对境内外产业链上下游优质上市企业进行投资 , 投资总额不超过190.67亿元 , 其中境外投资总额不超过25亿美元 。

公告还指出 , 投资范围具体包括境内外产业链上下游相关上市公司的股票、可转换债券以及其他权益类投资品种 。

文章图片

动力电池是新能源车的核心部件和技术 , 也是各大电池厂商和整车品牌的兵家必争之地 。 作为国内锂电池巨头的宁德时代 , 将橄榄枝通过股市抛向产业链上下游 , 此番投资背后的原因引来业界高度关注 。

一位国内新能源品牌车的资深从业人士对第一财经采访人员表示:“现在整个新能源车行业处于紧缩状态 , 各个企业想要生存需要将自己的优势最大化 , 宁德时代通过整合产业链 , 或可进一步控制成本和原材料的质量 。 ”

但上半年装机量同比下滑 , 且与外资品牌车企的订单迟迟未释放业绩的形势下 , 宁德时代大手笔投资股市能否让公司再次腾飞?

锂电池产业格局之变

今年以来 , 宁德时代的战略布局动作频频 。

8月4日 , 宁德时代定增股份在深交所上市 , 根据此前发布的上市公告书 , 此次非公开发行新增股份1.2236亿股 , 发行价格为161元/股 , 募集资金约197亿元 。 其中 , 高瓴资本认购100亿元 , 本田认购37亿元 。

定增募资刚刚到位 , 8月11日宁德时代就抛出大手笔投资计划 。 宁德时代表示 , 新能源汽车及储能行业近年来发展迅速 , 但产业链仍存在配套设施不完善、关键资源供应不足等短板 , 可能制约行业长期发展 。 公司作为新能源行业领先企业 , 出于长期战略发展考虑 , 拟围绕主业 , 通过对产业链上下游优质上市公司进行投资 , 进一步加强产业链合作及协同 , 提高资源利用效率 , 提升公司市场竞争力 。

同时 , 投资方式包括但不限于新股申购、二级市场证券买入、集合竞价、协议转让、大宗交易、参与定向增发等法律法规允许的方式 。

在A股低开后探底的背景下 , 宁德时代并未因上述消息上涨 , 股价收报195.73元 , 下跌1.36% 。

文章图片

“宁德时代虽然一直在加强和外资车企的合作 。 但目前 , 公司前十大客户都是内资车企 , 与特斯拉、本田达成的供应订单暂未体现在业绩上 , 预计明年或有外资车企进入公司的前十大客户名单中 。 同时 , 今年装机量同比下滑 , 叠加目前近100倍的PE , 压制着公司股价表示 。 装机量下滑或也是宁德时代寻求投资整合产业链 , 开拓换电、储能市场的动机之一 。 ”一位上海公募基金经理对采访人员表示 。

【宁德|左手定增右手入市,宁德时代190亿会砸向谁?】公开数据显示 , 2020年1月~6月 , 全球电动汽车动力电池装机量同比下滑了23%至42.6GWh 。 而宁德时代再次错失全球动力电池“老大”的宝座 , 被LG化学反超 , 期间累计市场占有率为23.5% , 较去年同期的25.1%略有下降 。 反观LG化学 , 该公司装机量的增长主要因特斯拉Model 3、雷诺Zoe以及奥迪e-tron强劲的市场表现 , LG化学正在为这三款车型提供动力电池 。

另外 , 一位汽车行业分析师对采访人员表示:“技术要求高的产业 , 普遍要求企业在前期通过自身研发投入 , 积累获取市场份额 。 具备一定规模后 , 企业就需要谋求整合能力向产业链纵向布局 。 今年以来 , 因一些客观因素 , 国内新能源车市整体表现低迷 。 宁德时代此番大手笔投资 , 或是出于对未来可能存在供应链安全的担忧 , 着手布局产业链深化整合 。 ”

电池原材料或是投资重点

哪些上市公司能够赢得宁德时代的投资筹码?成为了12日相关板块投资者普遍关注的焦点 。

雅化集团(002497.SZ)于12日在互动平台回答投资者提问时表示 , 目前公司正在征集认购意向阶段 , 具体的参与者还未最终确定 。 同时 , 宁德时代的主要供应商是公司的核心客户 。

“从产业链角度看 , 一方面是上游锂矿石原料的加工 , 另一方面是和下游整车厂、充电桩厂商的合作 。 目前 , 宁德时代已经和万象达成了合作 , 由他们来管理万象汽车的生产销售等事物了 , 宁德时代也希望在优势市场和更有实力的整车厂达成更深入的合作 , 但是投资参与建立新的整车品牌应该不会是宁德时代的选择 。 ”一位新能源车资深从业人士说道 。

目前 , 动力电池产业链基本能够在国内实现全产业链采购和生产 。 动力电池的主要成本是材料成本 , 原材料成本的控制关系到电池厂商的利润 。

锂、镍、钴等电池主要原材料均具有一定的稀缺性 。 前述汽车行业分析师认为 , “国内新能源车市场规模庞大 , 对上游原材料需求不断加大 , 部分动力电池的上游资源需从境外采购 。 在新能源车市场整体发展不及市场预期的背景下 , 龙头电池厂商与部分矿企达成深度合作 , 甚至购买矿企的股份 , 可以避免上游材料因垄断导致的成本上升 , 把原材料的话语权控制在手 。 ”

推荐阅读

- baby|《奔跑吧》收官海报,蔡徐坤帅气,宣仪秀长腿,baby敬礼用左手

- 硬件|宁德时代上半年净利润下滑7.86% 市场份额已被LG化学超越

- 推荐|福建宁德女教师举报校长猥亵,公安、纪委、教育局联合调查

- 宁德|宁德时代的隐忧与豪赌

- 经济日报-中国经济网 郭跃|市场需求下滑 宁德时代上半年营收、净利均降超7%

- 宁德|痛失全球销冠!宁德时代难抗劲敌,上半年营收利润“双降”

- 宁德|城门失火,殃及宁德!电池巨头欲借新业务突围?

- 宁德|宁德时代营收与净利双下滑,尝试以新业务突围

- 浙样的生活|紧急通报!暂停职务

- 新浪科技@宁德时代上半年营收188.29亿元 同比下降7.08%新浪科技2020-08-27 11:12:280阅