价值观|【IPO价值观】三星电机贡献85%营收:MLCC材料厂商博迁新材大客户病难解

集微网消息众所周知,在MLCC领域,高端市场主要为韩国和日本厂商所霸占,尽管近些年来国内厂商如风华高科、三环集团、宇阳科技等企业产品都做的不错,但与日韩厂商相比,依然存在不小的差距;而在MLCC材料端同样如此,据悉,国内从事MLCC相关材料的并不多,主要是日本厂商居多,尤其是高端材料端。

8月13日,国产MLCC材料生产厂商江苏博迁新材料股份有限公司即将IPO上会,从该公司来看,其业绩主要来源于三星电机,对单一客户的依赖程度十分严重,三星电机一度贡献了其85%的营收,也因此患了大客户依赖症;此外,受益于MLCC近些年来的涨价,其相关原材料也出现价格暴涨的现象,这也是该公司业绩大增的重要原因。

与此同时,随着MLCC不断微小化、大容量化、低成本化,镍粉已经成为MLCC中重要的材料之一,但从国产MLCC来看,在全球的市占率依然很低,且较为偏中低端,作为国产镍粉生厂商的博迁新材,能否助力国产MLCC走向高端化?

产品价格暴涨+三星电机助力:博迁新材业绩持续暴增

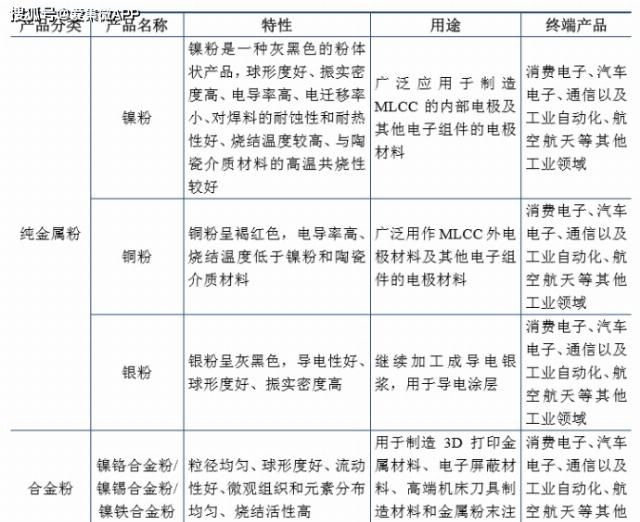

据了解,博迁新材主营业务为电子专用高端金属粉体材料的研发、生产和销售。公司产品是电子信息产业的基础材料,产品主要包括纳米级、亚微米级镍粉和亚微米级、微米级铜粉、银粉、合金粉。

文章图片

其产品主要用于电子元器件制造,其中镍粉、铜粉主要应用于MLCC的生产。简而言之,公司的客户主要为MLCC等电子元器件生产商,包括三星电机、台湾华新科、台湾国巨等知名MLCC生产商。

业绩方面,2016年、2017年、2018年及2019年上半年,其营收分别为1.74亿元、3.23亿元、5.27亿元、2.49亿元,相对应的净利润为0.26亿元、0.48亿元、1.03亿元、0.60亿元,整体而言,其报告期内业绩增长十分迅速。

从各大业务细分来看,可以明显看出,该公司主要营收来源于镍粉,也正是该产品的业绩增长,才促使其业绩大增,2016-2018年,该部分产品营收分别为0.73亿元、2.19亿元、4.15亿元,在公司总营收的占比分别达为46.36%、71.69%、85.19%,而铜粉业务则只有微小的增长,银粉业务则还处于下降中。从这也可以看出,其当前业务主要来源在于镍粉。

文章图片

值得一提的,受益于过去几年中MLCC价格的涨价,镍粉的价格也出现了暴涨,从2016年的316.71元/公斤增长到2018年的394.02元/公斤,到了2019年上半年,更是暴涨至657.67元/公斤。

在产品价格暴涨的情况下,博迁新材的毛利率也在快速提升,从2016年的33.36%快速增长到2019年上半年的55.37%!而我们知道,这背后的主要原因其实在于MLCC期间内多次大幅度涨价。而据博迁新材解释道,这主要得益于公司重视研发创新的经营模式,使得公司主导产品镍粉竞争优势较强,产品毛利率逐年上涨。

文章图片

而在客户方面,博迁新材可以说是依靠三星电机公司主营业务前五大客户的合计销售收入占主营业务收入的比重分别为66.56%、76.57%、84.81%和93.73%。显而易见前五大客户占比呈现快速上升现象。

文章图片

而这背后的原因则主要在于三星电机,报告期内,公司对三星电机的销售收入占主营业务收入的比重分别为35.43%、61.51%、72.79%和85.43%,由此可见客户集中度十分高,可以明显的看出其客户三星电机的销售占比要远远高于其同期任何第二大客户,且三星电机的贡献的业绩占比还在不断提高。

在第一大客户营收占比不断提高的情况下,博迁新材第二、三大客户的营收占比并未出现大幅度增长,且合计营收增长也不明显,换而言之,对于博迁新材而言,继续拓展新的大客户以移除大客户依赖症和风险。

据博迁新材表示,早期,三星电机为寻找日本地区以外的供应商,遂联系到公司的原控股股东广博纳米,广博纳米开始向三星电机送样试验。试验通过后,广博纳米于2007年开始向三星电机销售镍粉,2008年开始销售铜粉,2012年开始销售少量合金粉,双方合作已延续了10多年。

由于纳米股份与公司之间的业务整合,2016年3月,纳米股份将对三星电机的销售切换至发行人子公司广新纳米处。合作期间,三星电机利用其在MLCC生产技术方面具备的领先优势,不断向公司的镍粉产品提出更高的技术和质量要求,引导公司持续推进金属粉体生产技术研发和设备改进。

国产MLCC高端化之路遥远:博迁新材研发费用低的“吓人”

纵观整条MLCC产业链,上游为原材料制造环节,包含两类主要原材料,一类是陶瓷粉,陶瓷粉料主要原料是钛酸钡、氧化钛、钛酸镁等。另一类是构成内电极与外电极的镍、铜等金属粉体材料;中游为MLCC制造环节,主要集中在日本、韩国、中国台湾和中国其他地区;下游主要受智能化消费电子产品的普及与更新、新能源汽车和无人驾驶技术等带来的汽车电子化水平的提高、5G通信的推广和工业自动化不断深入等终端需求驱动。

目前,MLCC不断在向薄层化、小型化、大容量化和低成本方向发展。在上述发展过程中,内电极材料的发展至关重要,它不仅关系到薄层化、小型化,而且与MLCC的成本密切相关。

推荐阅读

![[综艺节目]早应该被停播的几个综艺节目,不仅内幕让人气愤,甚至还误导青少年](http://img88.010lm.com/img.php?https://image.uc.cn/s/wemedia/s/2020/4d71220ab187d1a1594708332a467e22.jpg)

- 华星|TCL和三星强强联手,苏州工业园区半导体显示产业迎新格局

- TCL|TCL科技上半年净利润12亿 以10.8亿美元收购苏州三星8.5代线

- Samsung|三星Trio无线充电板曝光 或支持同时为三款设备充电

- Samsung|三星保加利亚网站证实了Galaxy S20 FE和S20 FE 5G机型的存在

- 直播|科技早报|微信被传内测“群直播”入口 TCL华星收购苏州三星8.5代线

- Samsung|三星Galaxy Z Fold 2折叠屏新机最终规格已曝光

- Samsung|三星正在用整合微软OneDrive的方式来取代部分移动云服务

- 华星|TCL华星光电作价76亿收购苏州三星8.5代液晶面板产线

- 华星|TCL华星收购苏州三星8.5代线,液晶面板有望迎来“中国时代”

- 澎湃新闻:TCL逾10亿美元购苏州三星液晶面板资产,三星没一卖了之澎湃新闻2020-08-28 23:09:560阅