总收入|【窥业绩】今年市值增万亿,腾讯的业绩是否撑得起?

文章图片

港股解码 , 香港财华社原创王牌专栏 , 金融名家齐聚 。 看完记得订阅、评论、点赞哦 。

腾讯(00700-HK)当前市值近五万亿港元 , 是宇宙第一大行工商银行(01398-HK)市值近三倍 , 由年初时的3.58万亿港元 , 上升了37% , 相当于增值1.32万亿港元!它今年以来的业绩表现如何?是否配得上它的市值扩张?

业绩增长归功于网游贡献增加及合并虎牙

2020年第2季 , 腾讯总收入同比增长29.34% , 至1148.83亿(单位人民币 , 下同) , 主要受网游贡献增加40%带动;股东应占净利润同比增长37% , 至331.07亿元 , 得益于处置及视同处置投资公司的83.25亿元收益 , 占了其税前利润的22.49% , 这其中包括收购虎牙产生的收益21.89亿元 。

综合两个季度 , 腾讯于2020年上半年录得收入2229.48亿元 , 同比增28% , 净利润达到620.03亿元 , 同比增21% 。

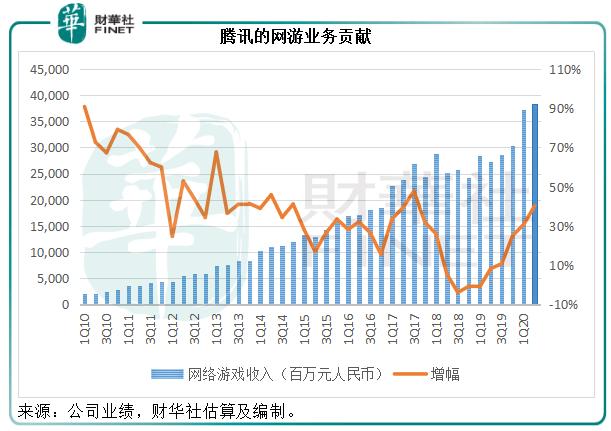

网游维持高增长

网络游戏收入同比大增40.2% , 至382.88亿元 , 占总收入的比重由去年同期的30.74% , 提高至33.33% 。

文章图片

从图中可以看出 , 网游业务已由2018年末因政策规管而受负面影响的低位水平恢复 。 腾讯表示 , 网游业务增长主要受《和平精英》及《王者荣耀》等国内游戏和海外市场的智能手机游戏收入增加带动 , 抵消了PC端游戏收入的下降 。 期内 , 智能手机游戏收入同比增长62.1% , 至359.88亿元 , 占网游业务收入的94% 。 PC客户端游戏流水同比下降6.7% , 至10.9亿元 。

腾讯于第二季在国内推出战略游戏《战歌竞技场》、国内流行漫画IP改编的动作游戏《一人之下》以及Supercell开发的《荒野乱斗》 。 国际市场方面 , 腾讯发布了个人电脑游戏《Valorant》、卡牌类游戏《符文大地传说》 , 以及代理角色扮演手游《CODE:D Blood》 。 这些新游戏或有望在下半年带来新的收入来源 。

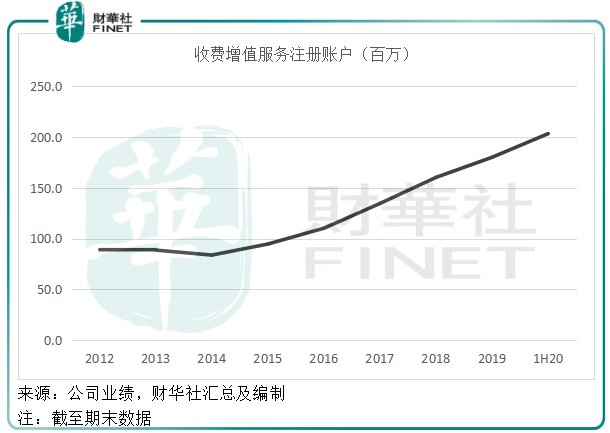

社交网络服务的收费用户增长20%

社交网络收入同比增长29% , 至267.14亿元 , 主要受数字内容服务增长带动 , 占总收入的23.25% 。 腾讯自2020年4月起增持虎牙(HUYA-US) , 并从4月起作为附属公司合并(之前为联营公司) , 这可能是带动其收入增长的一个原因 。

社交网络收入还包括腾讯音乐(TME-US)等贡献 。 2020年第2季 , 腾讯音乐录得季度收入69.32亿元 , 同比增长17.53% , 但受销售成本及总经营开支大幅增长拖累 , 美国上市的音乐服务公司季度股东应占净利润仅按年增长1.29% , 至9.39亿元 。

社交网络业务主要为收费增值服务 , 包括视频及音乐内容 , 期内腾讯音乐收费会员数同比增长52% , 至4700万 , 相较而言 , 月活高达6.51亿 , 这或意味着未来仍有进一步渗透的空间 。 加上视频用户在内 , 腾讯第二季的收费增值服务账户数同比增长20% , 至2.03亿 。

文章图片

腾讯的整体收入分布

综合来看 , 增值服务收入同比增长35% , 至650.02亿元 , 毛利同比增长38% , 至349.02亿元 , 占合计毛利的65.6% 。 毛利率由上年同期的52.6% , 提高至53.7% , 为腾讯各个业务分部中的最高 。 网游依然是腾讯保持收入及利润强劲增长的秘密武器 。

此外 , 金融科技和企业服务 , 以及网络广告业务也有增长 , 其中金融科技和企业服务收入同比增长30% , 至298.62亿元 , 占总收入的25.99% , 主要得益于复工复产推动线下支付增加 , 以及理财平台收入增长 , 云服务收入也有所增长 。 另外网络广告业务方面 , 受视频广告占比提高以及朋友圈因广告库存和曝光量增长带动 , 社交媒体广告收入同比增长27% , 抵消了媒体广告收入下降的影响 , 网络广告业务季度收入同比增13% , 至185.52亿元 。

推荐阅读

- 中国新闻网|他主动投案,今年7月刚当上副省长……

- 上海嘉定|今年古猗园荷花“超长待机”,国庆前后仍可观赏

- 疫情|蚂蚁集团:疫情对今年上半年整体收入增速影响相对有限

- 穿搭|今年秋天流行穿"短一截",不用腰带也能穿出大长腿,小个子福音

- 增速|蚂蚁集团:疫情对今年上半年整体收入增速影响相对有限

- 钱江晚报|98000多条香烟,2000多万元!?台州海警局查获今年首起海上走私香烟案

- 美团|大量外卖小哥退出美团,商家也接连退出,今年到底怎么了?

- 今年8月|【聚焦增减持】中期业绩失守 小家电反攻 美的集团突遭股东减持31亿!

- blackpink|BLACKPINK又破纪录!今年第3次进入单曲榜前40名

- 企业|休闲食品业半年报观察:二季度整体业绩恢复