总收入|【窥业绩】今年市值增万亿,腾讯的业绩是否撑得起?( 二 )

文章图片

腾讯的竞争力如何保持?

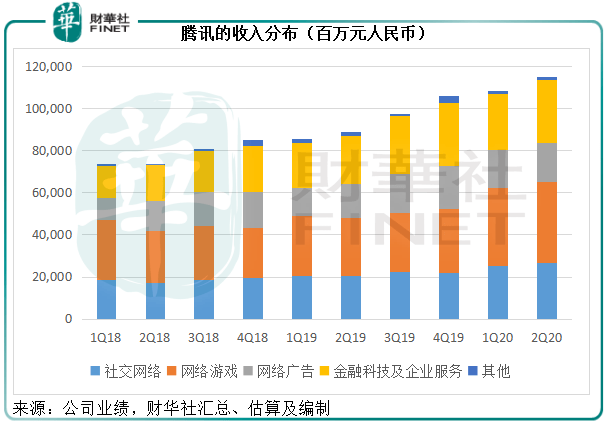

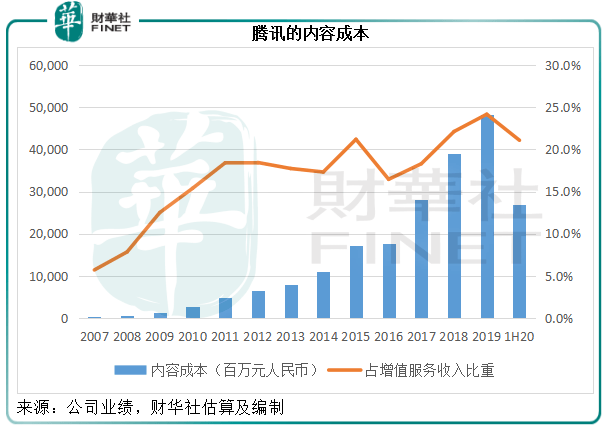

从以上的数据可以看出 , 腾讯的各项收入均保持理想增长 , 其中利润较高的网游增幅最为显著 , 其他业务也因为复工复产以及用户消费习惯的变化而有改善 。 但是有一项指标非常重要 , 可能决定其未来的竞争力——研发投入和内容成本 。 我们不知道腾讯的前期投入如何 , 但是可以从其随收入确认的成本略窥一二 。

2020年第2季 , 内容成本同比增长29.26% , 至146亿元 , 上半年这笔费用同比增长19.11% , 至268.62亿元 , 相当于增值服务收入的21.1% 。

文章图片

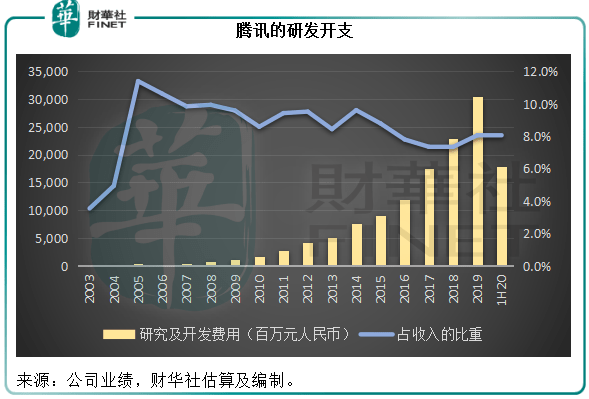

研发开支方面 , 第二季同比增加38.82% , 至71.17亿元 。 上半年的研发开支同比增31.45% , 至178.85亿元 , 占其总收入的8% 。

文章图片

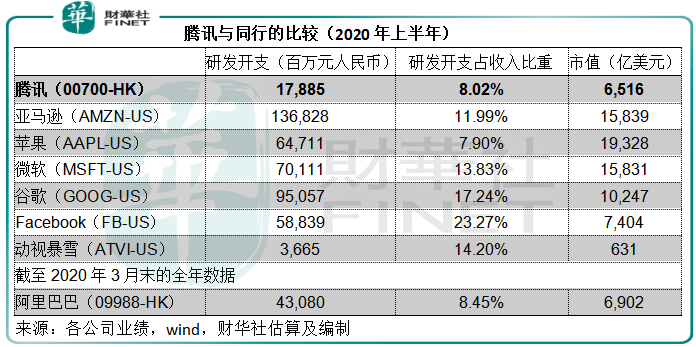

我们不妨与其他国际同行作一个对比 , 见下表 。 单以研发开支来看 , 腾讯在研发方面下的功夫并不小 , 却仍处于较低水平 , 不过如果加上内容成本 , 后者占总收入的12% , 则其研发加内容成本的比重达到了20% , 可以与Facebook(FB-US)媲美 。

值得注意的是 , Facebook主要依靠其社交媒体创造出来的庞大用户基础 , 赚取广告收入 。 广告收入是其最主要的收入来源 , 而Facebook的日活(DAU)为17.9亿 , 月活(MAU)为27亿 , 相较腾讯社交媒体月活为12.06亿 。

广告收入占98.18%的Facebook , 上半年毛利率为79.99% , 纯利率为27.68%(按美国会计准则) 。 腾讯上半年网络广告收入毛利率为50.3% , 总毛利率为47.5% , 纯利率为27.8% , 在高利润网游业务的带动下 , 腾讯的纯利表现能与Facebook一较高下 , 但是单纯从社交媒体的角度来看 , 它与Facebook仍有一定的差距 , 需要注意的是 , 腾讯的大部分研发开支或用于网游、云计算等 , 这或意味着未来的社交媒体业务存在可提升空间 。

文章图片

腾讯的市值还有突破吗?

创建于19世纪的道琼斯工业平均指数 , 顾名思义 , 是由当时的主要工业股组成 。 这些股份不仅为当时股票市场的代表 , 也是整个经济风尚的代表——工业的崛起和繁荣发展 。

然而时移世易 , 最初出现在指数中的成分股早已没了影子 , 消失的消失 , 破产的破产 , 分拆的分拆 。 如今该指数的成分股为来自消费到制药、金融到餐饮的各行各业 , 也许只有雪佛龙勉强称得上工业股 , 哪还能见到往昔工业企业为王、自带隆隆背景音乐的重金属风 。

【总收入|【窥业绩】今年市值增万亿,腾讯的业绩是否撑得起?】这正反映了行业变革对于资本市场的撼动 。 近年 , 创新和科技成为经济发展的主流 , 疫情的肆虐更进一步提升了科技创新在资本市场的影响力 。

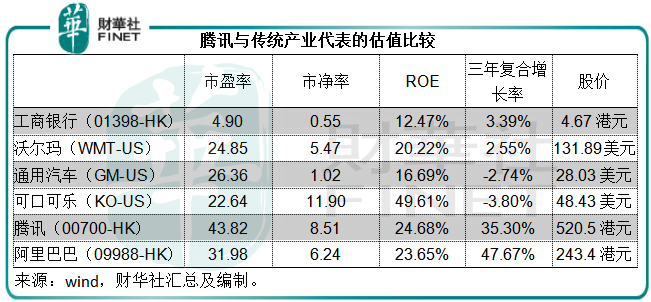

腾讯和阿里巴巴(09988-HK)等代表新经济的企业在资本市场独领风骚 , 估值远超传统的工业股、金融股、零售股、消费股等 , 见下表 。

文章图片

从表中的数据也可以看出 , 腾讯和阿里巴巴等新经济股获得较高估值的原因——高增长 。 它们的三年复合增长率分别达到35.3%和47.67% , 远高于传统的龙头企业 。

从全世界范围来看 , 新经济股份包括上文的腾讯、阿里巴巴 , 还有亚马逊(AMZN-US)、苹果公司(AAPL-US)等 , 市值均在五万亿港元以上 , 已可敌国 。

推荐阅读

- 中国新闻网|他主动投案,今年7月刚当上副省长……

- 上海嘉定|今年古猗园荷花“超长待机”,国庆前后仍可观赏

- 疫情|蚂蚁集团:疫情对今年上半年整体收入增速影响相对有限

- 穿搭|今年秋天流行穿"短一截",不用腰带也能穿出大长腿,小个子福音

- 增速|蚂蚁集团:疫情对今年上半年整体收入增速影响相对有限

- 钱江晚报|98000多条香烟,2000多万元!?台州海警局查获今年首起海上走私香烟案

- 美团|大量外卖小哥退出美团,商家也接连退出,今年到底怎么了?

- 今年8月|【聚焦增减持】中期业绩失守 小家电反攻 美的集团突遭股东减持31亿!

- blackpink|BLACKPINK又破纪录!今年第3次进入单曲榜前40名

- 企业|休闲食品业半年报观察:二季度整体业绩恢复