设备|【IPO追踪】寻找高增速行业龙头价值线,思摩尔国际需等待时机

文章图片

港股解码 , 香港财华社原创王牌专栏 , 金融名家齐聚 。 看完记得订阅、评论、点赞哦 。

文章图片

思摩尔国际(06969-HK)是一家基于odm制造的加热不燃烧电子雾化设备及电子雾化组件供应商 , 根据弗若斯特沙利文的数据 , 于2019年 , 按产品出厂价收入来看 , 思摩尔国际为全球最大的电子雾化设备制造商 , 市占率为16.5% , 相比之下 , 全球排名第2-4厂家累计市占率仅为14% 。

2020年7月20日 , 思摩尔国际发布截至2020年6月底中期业绩预告 , 其预计本期兼溢利及全面收益总额较2019年中期同比下降89.1%-94% , 主要由于金融工具的公允价值变动所致;基于经调整纯利 , 其预计期内录得利润约12.86亿元-13.31亿元 , 相较2019年中报同期增长幅度达到38.1%-42.9% 。

该报告发布之后6个交易日内 , 其股价最大涨幅达到了47.05% , 但截至8月12日14时 , 其累计涨幅仅余11.8% 。

【设备|【IPO追踪】寻找高增速行业龙头价值线,思摩尔国际需等待时机】

文章图片

思摩尔国际的营利虽依然在增长 , 但放入这几年的业绩表现中就显得平平无奇甚至是不达预期了 。 从这样的角度来看其发布中报预报后的股价波动 , 就能够理解其股价短期表现更多受到市场情绪波动的影响而非来自基本面上的支撑 。

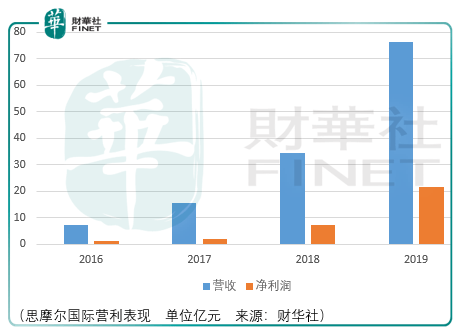

截至2020年8月11日 , 思摩尔国际pettm达到了86.68,、psttm达到了24.76 , 这样的估值放在整个港股市场都是非常稀有的 , 究其原因在于思摩尔国际这些年的业绩保持着较高的增长:2017-2019年其营收增速和归母净利润增速分别为121.36%、120.06%、120.96及77.36%、289.89%、196.45% 。

如此高速的增长市场愿意给相对较高的市场估价也无可厚非 , 但展望未来 , 这样的增长会保持到什么时候呢?

从思摩尔国际的业务布局策略来看 , 其正在就医疗自动化设备研发核心组件 。 思摩尔表示:“凭借我们的自动化技术 , 我们可缩小现有的医疗自动化设备、精准控制剂量及有效气溶胶粒子大小及提高保健精油的雾化效率 。 具体而言 , 控制气溶胶粒子大小乃为确保更高比率的药物气溶胶进入人体并被有效吸收 , 而控制剂量乃为确保病人用药适量 。 我们在精准计量药物上已取得了重要突破 , 这对生成一项完备的医疗方案而言至关重要 。 我们主要专注于开发医疗雾化设备 , 该设备将有助于治疗哮喘、慢性阻塞性肺病(「COPD」)及其他呼吸系统疾病 , 并缓解疼痛 。 ”

这样的策略是否侧面说明思摩尔国际在电子烟领域的增长可能出现一定的增长瓶颈:就电子烟在烟草制品中的渗透率而言 , 其已经走过了行业的爆发期 , 从2014年的1.7%抬升至2019年的4.2% 。

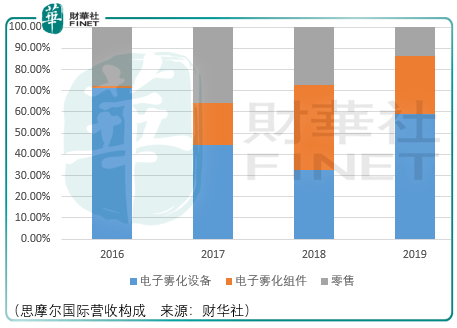

而另一方面 , 由于思摩尔在新型加热技术-陶瓷加热技术电子雾化设备的销售增加 , 其面向电子烟品牌商odm的电子雾化设备及组件的平均价格出现了较大的抬升 , 其中电子雾化设备从2016年的3.5元/标准单位上升至2019年的8.7元/标准单位、电子雾化组件从2017年的4.5元/标准单位上升至2019年的7.5元/标准单位 。

渗透率的抬升和产品组合价格的抬升使得思摩尔营利得以保持高速增长 , 但是这个增长并非没有尽头 。

尽管如此 , 思摩尔国际作为行业龙头 , 我们没有理由认为其在同行的竞争中败下阵来 , 因此对其评价的风险更多来自于市场定价所影响的长期投资回报率层面 , 那么什么时候才能看清市场对其价格支撑的有效性?从市场来看 , 当市场由于系统性风险出现阶段下跌时 , 届时才能发现躲在思摩尔背后的价值线在何处 。

推荐阅读

- ipo观察|李书福的身价能赶超马克斯吗?,吉利汽车IPO后

- 图书|《余罪》的出版商——读客文化要IPO,对当当、京东依赖大

- 北源|1.2亿元!首航高科:收到空冷系统设备买卖合同

- 工作日|首轮回复问询来了!蚂蚁集团上市进程再推演,能否突破中芯国际46天IPO速度?

- 股票|光伏设备“老将”的尴尬:股价高企却面临创业板新规下财务退市压力

- 任正非称华为岗位没有年龄限制 2020通信设备制造行业现状及发展前景趋势分析研究报告

- 公司|沪宁股份:向德国采购709万欧元G系列缓冲器旋压设备

- 欧元|沪宁股份:向德国采购709万欧元G系列缓冲器旋压设备

- 薪酬|太平洋上半年净利降86%人均薪酬近20万 IPO零过会

- NBA闲话直说|给我放开吃!80秒4助攻4三分!隆多自带追踪器!大莫:哎呀哥真香