дёҡеҠЎ|жһңйәҰж–ҮеҢ–иҗҘиҝҗиө„йҮ‘жүҝеҺӢпјҢж–°е…ҙдёҡеҠЎеҒңж»һдёҚеүҚ

ж—¶д»Је•ҶеӯҰйҷўз ”究е‘ҳ жқЁеҝ—йёҝ

жһңйәҰж–ҮеҢ–дј еӘ’иӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңжһңйәҰж–ҮеҢ–вҖқпјүдё»иҗҘдёҡеҠЎеҢ…жӢ¬еӣҫд№Ұзӯ–еҲ’дёҺеҸ‘иЎҢгҖҒж•°еӯ—еҶ…е®№дёҡеҠЎгҖҒIPиЎҚз”ҹдёҺиҝҗиҗҘ пјҢ 并иҮҙеҠӣдәҺдёәеҪ“д»ЈиҜ»иҖ…жҸҗдҫӣвҖңд»·еҖје’ҢзҫҺвҖқзҡ„ж–ҮеҢ–дә§е“Ғ пјҢ иҜҘе…¬еҸёе·ІдёҺжҳ“дёӯеӨ©гҖҒжқЁзәўжЁұгҖҒйҹ©еҜ’гҖҒи”ЎеҙҮиҫҫгҖҒеј зҡ“е®ёгҖҒдёҘжӯҢиӢ“гҖҒеҶҜе”җгҖҒйҘ¶йӣӘжј«зӯүдј—еӨҡжҳҺжҳҹдҪң家гҖҒеӯҰиҖ…е»әз«ӢеҗҲдҪңе…ізі» гҖӮ

е…¬ејҖж¶ҲжҒҜжҳҫзӨә пјҢ жһңйәҰж–ҮеҢ–зҡ„еҲӣдёҡжқҝдёҠеёӮз”іиҜ·иҝ‘жңҹе·ІиҺ·ж·ұдәӨжүҖеҸ—зҗҶ гҖӮ

жҠҘе‘ҠжңҹеҶ… пјҢ жһңйәҰж–ҮеҢ–зҡ„еӯҳиҙ§еҚ иҗҘ收жҜ”йҮҚиҝңй«ҳдәҺеҗҢиЎҢеҸҜжҜ”е…¬еҸёеқҮеҖј пјҢ еҠ д№Ӣйў„д»ҳиҙҰж¬ҫд№ҹиҫғеӨҡ пјҢ дёҖе®ҡзЁӢеәҰдёҠеҠ еӨ§дәҶиҗҘиҝҗиө„йҮ‘еҺӢеҠӣ гҖӮ еҗҢж—¶ пјҢ еә“еӯҳзҡ„ж®Ӣд№ҰеҸҠеә“йҫ„иҫғй•ҝзҡ„еӣҫд№Ұзҡ„еӨ„зҪ®жҚҹеӨұзӣҙжҺҘеўһеҠ дәҶз®ЎзҗҶиҙ№з”Ё пјҢ иӢҘдёҚеҜ№еӯҳиҙ§еҠ ејәз®ЎзҗҶ пјҢ жҒҗдјҡиҝӣдёҖжӯҘеҪұе“ҚиҜҘе…¬еҸёзҡ„еҲ©ж¶Ұ гҖӮ еҸҰеӨ– пјҢ жһңйәҰж–ҮеҢ–дј з»ҹдёҡеҠЎжҜ”йҮҚиҫғеӨ§ пјҢ иӢҘдёҚеҸҠж—¶и°ғж•ҙжҲҳз•Ҙ пјҢ жҒҗе°Ҷй”ҷеӨұж•°еӯ—еҶ…е®№дёҡеҠЎеҸҠIPиЎҚз”ҹдёҺиҝҗиҗҘдёҡеҠЎйўҶеҹҹзҡ„еҸ‘еұ•еҠҝеӨҙ гҖӮ

7жңҲ21ж—Ҙ пјҢ ж—¶д»Је•ҶеӯҰйҷўе°ұд»ҘдёҠй—®йўҳеҗ‘жһңйәҰж–ҮеҢ–еҸ‘еҮҪиҜўй—® пјҢ жҲӘиҮіеҸ‘зЁҝе°ҡжңӘ收еҲ°еӣһеӨҚ гҖӮ

гҖҗдјҒдёҡжЎЈжЎҲгҖ‘

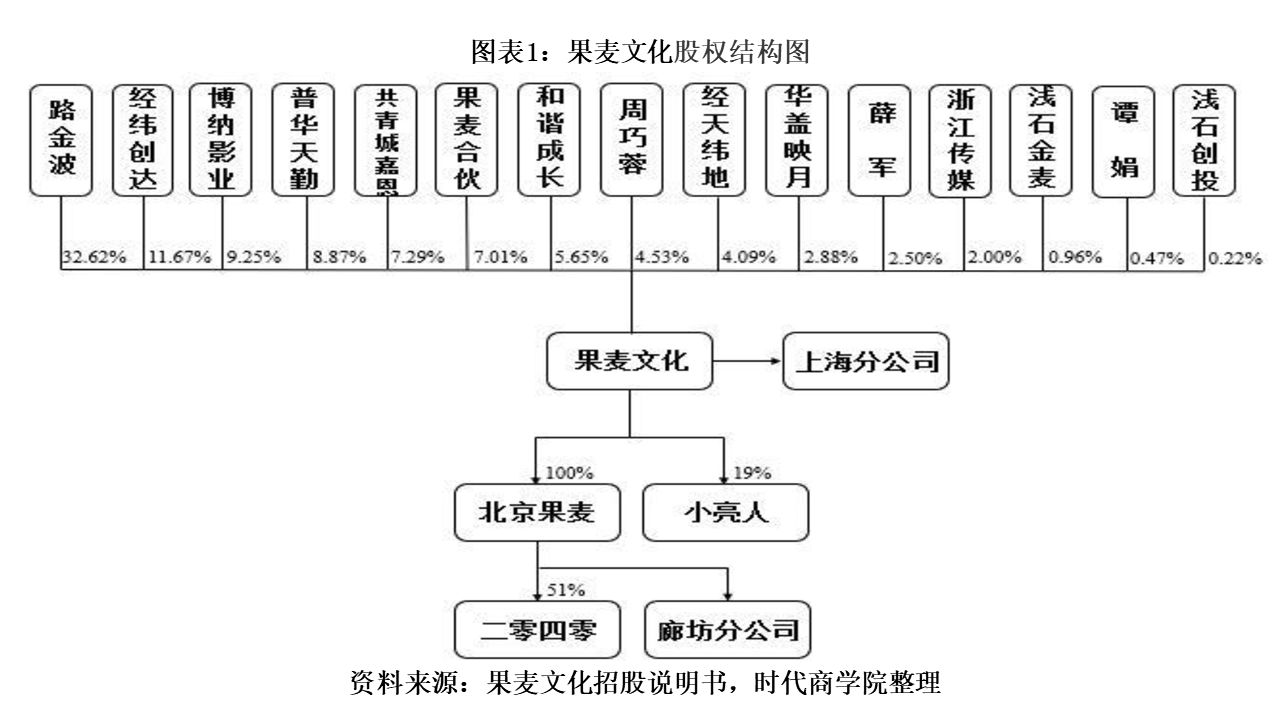

жһңйәҰж–ҮеҢ–зҡ„еүҚиә«дёәжһңйәҰж–ҮеҢ–жңүйҷҗе…¬еҸё пјҢ жҲҗз«ӢдәҺ2012е№ҙ4жңҲ пјҢ з”ұи·ҜйҮ‘жіўе’Ңе‘Ёе·§и“үе…ұеҗҢеҮәиө„и®ҫз«Ӣ гҖӮ е…¶дёӯ пјҢ и·ҜйҮ‘жіўеҚ 90%иӮЎд»Ҫ пјҢ е‘Ёе·§и“үеҚ 10%зҡ„иӮЎд»Ҫ гҖӮ 2017е№ҙ12жңҲ пјҢ е…¶еҸҳжӣҙдёәиӮЎд»Ҫжңүйҷҗе…¬еҸё гҖӮ жҲӘиҮіжӢӣиӮЎиҜҙжҳҺд№ҰзӯҫзҪІж—Ҙ пјҢ иҜҘе…¬еҸёзҡ„жҺ§иӮЎиӮЎдёңеҸҠе®һйҷ…жҺ§еҲ¶дәәдёәи·ҜйҮ‘жіў гҖӮ еҖјеҫ—дёҖжҸҗзҡ„жҳҜ пјҢ иӮЎдёңе‘Ёе·§и“үдёәдҪң家йҹ©еҜ’зҡ„жҜҚдәІ гҖӮ иҜҘе…¬еҸёзҡ„иӮЎжқғз»“жһ„еӣҫеҰӮдёӢпјҡ

гҖҗдёҡеҠЎ|жһңйәҰж–ҮеҢ–иҗҘиҝҗиө„йҮ‘жүҝеҺӢпјҢж–°е…ҙдёҡеҠЎеҒңж»һдёҚеүҚгҖ‘

ж–Үз« еӣҫзүҮ

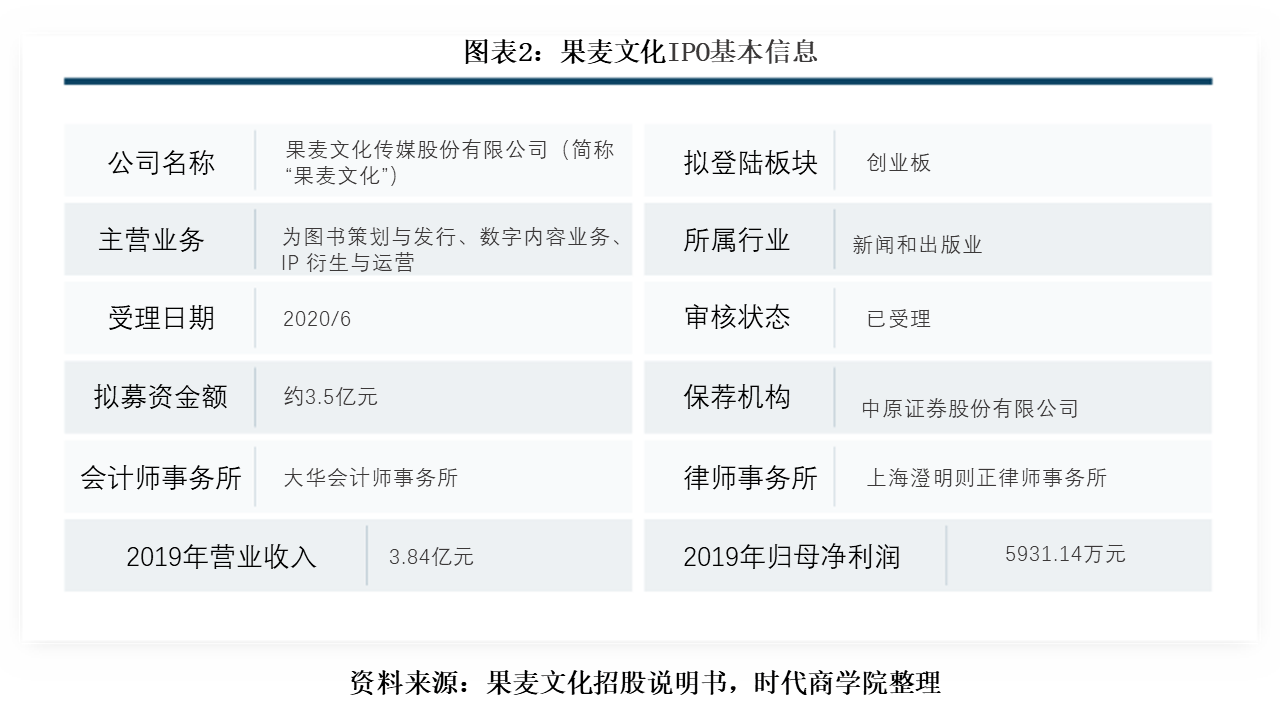

жһңйәҰж–ҮеҢ–IPOеҹәжң¬дҝЎжҒҜеҰӮдёӢпјҡ

ж–Үз« еӣҫзүҮ

дёҖгҖҒйў„д»ҳиҙҰж¬ҫдёҺеӯҳиҙ§йҖҗе№ҙж”ҖеҚҮ пјҢ иҗҘиҝҗиө„йҮ‘жүҝеҺӢ

жӢӣиӮЎд№ҰжҳҫзӨә пјҢ 2017вҖ”2019е№ҙ пјҢ жһңйәҰж–ҮеҢ–зҡ„йў„д»ҳж¬ҫйЎ№еҮҖйўқеҲҶеҲ«дёә2613.38дёҮе…ғгҖҒ9204.28дёҮе…ғе’Ң11256.17дёҮе…ғ пјҢ еҚ еҪ“жңҹжөҒеҠЁиө„дә§зҡ„жҜ”йҮҚеҲҶеҲ«дёә15.3%гҖҒ28.59%е’Ң26.39% гҖӮ д»ҺжҖ§иҙЁеҲҶзұ»жқҘзңӢ пјҢ е…¶йў„д»ҳиҙҰж¬ҫдё»иҰҒдёәзүҲзЁҺеҸҠзҝ»иҜ‘иҙ№гҖҒеӣҫд№ҰйҮҮиҙӯж¬ҫеҸҠе…¶д»–зӯү гҖӮ

е…¶дёӯ пјҢ зүҲзЁҺеҸҠзҝ»иҜ‘иҙ№еҚ жҜ”жңҖеӨ§ пјҢ 2018е№ҙиҫғ2017е№ҙеўһеҠ дәҶиҝ‘6400дёҮе…ғ гҖӮ жһңйәҰж–ҮеҢ–з§° пјҢ иҝҷдё»иҰҒз”ұдәҺ2018е№ҙе…¬еҸёж–°еўһзҹҘеҗҚе°‘е„ҝдҪң家жқЁзәўжЁұ пјҢ ж–°й”җйқ’е№ҙдҪңе®¶еј зҡ“е®ёзӯүзҡ„иӢҘе№Іж–°д№ҰзүҲжқғ пјҢ 并еўһеҠ дәҶеӨ§йҮҸеўғеӨ–дјҳиҙЁзүҲжқғзҡ„еӮЁеӨҮ гҖӮ еҗҢж—¶ пјҢ е…¬еҸёеҜ№жҠҘе‘ҠжңҹеҶ…зҡ„з•…й”Җд№Ұ пјҢ еҰӮгҖҠзҡ®еӣҠгҖӢзӯүзҡ„зүҲжқғиҝӣиЎҢдәҶз»ӯзӯҫ пјҢ еҜјиҮҙйў„д»ҳж¬ҫйЎ№дҪҷйўқеўһе№…иҫғеӨ§ гҖӮ

еҸҰеӨ– пјҢ д»ҺжһңйәҰж–ҮеҢ–йў„д»ҳиҙҰж¬ҫзҡ„иҙҰйҫ„жқҘзңӢ пјҢ 2017вҖ”2019е№ҙ пјҢ 1е№ҙд»ҘдёҠзҡ„йў„д»ҳиҙҰж¬ҫеҚ жҜ”еҲҶеҲ«дёә14.94%гҖҒ11.37%гҖҒ42.85% гҖӮ 2019е№ҙеўһй•ҝдәҶиҝ‘32дёӘзҷҫеҲҶзӮ№ пјҢ иҙҰйҫ„жҳҺжҳҫеҮәзҺ°е»¶й•ҝзҡ„иҝ№иұЎ гҖӮ еҸҜи§Ғ пјҢ йў„д»ҳиҙҰж¬ҫеҚ з”ЁдәҶжһңйәҰж–ҮеҢ–иҫғеӨ§дёҖйғЁеҲҶиҗҘиҝҗиө„йҮ‘ пјҢ дё”иҙҰжңҹд№ҹеҮәзҺ°дәҶ延й•ҝ пјҢ иӢҘзӣёе…ідҪңе“ҒдёҚиғҪеҰӮжңҹеҮәзүҲ пјҢ йў„д»ҳзҡ„зүҲзЁҺжҲ–з»ҷжһңйәҰж–ҮеҢ–зҡ„з»ҸиҗҘжҖ§зҺ°йҮ‘жөҒйҮҸеёҰжқҘдёҖе®ҡеҺӢеҠӣ гҖӮ

ж—¶д»Је•ҶеӯҰйҷўиҝҳз•ҷж„ҸеҲ° пјҢ 2017вҖ”2019е№ҙ пјҢ жһңйәҰж–ҮеҢ–зҡ„еӯҳиҙ§дҪҷйўқеҲҶеҲ«дёә6609.26дёҮе…ғгҖҒ9997.1дёҮе…ғгҖҒ11289.52дёҮе…ғпјӣеӣҫд№Ұеӯҳиҙ§дҪҷйўқеҚ еҗ„жңҹиҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚеҲҶеҲ«дёә28.01%гҖҒ33.57%гҖҒ31.24%пјӣиҖҢеҗҢиЎҢдёҡеҸҜжҜ”е…¬еҸёзҡ„еӯҳиҙ§дҪҷйўқеҚ иҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚеҲҶеҲ«дёә22.65%гҖҒ24.45%гҖҒ20.47% гҖӮ жһңйәҰж–ҮеҢ–зҡ„еӯҳиҙ§дёҚд»…е‘ҲзҺ°еҮәеўһй•ҝи¶ӢеҠҝ пјҢ дё”еӯҳиҙ§еҚ жҜ”д№ҹиҝңй«ҳдәҺеҗҢиЎҢеҸҜжҜ”е…¬еҸёеқҮеҖј гҖӮ

жһңйәҰж–ҮеҢ–еқҰжүҝ пјҢ еӯҳиҙ§дҪҷйўқеўһй•ҝиҫғеӨ§ пјҢ дё»иҰҒзі»йҡҸзқҖе…¬еҸёй”Җ售规模дёҚж–ӯжү©еӨ§ пјҢ дёәж»Ўи¶ідёҚж–ӯжү©еӨ§зҡ„еёӮеңәйңҖжұӮ пјҢ е…¬еҸёеўһеҠ дәҶйғЁеҲҶз•…й”Җеӣҫд№Ұд»ҘеҸҠеӨҡз§Қж–°е“Ғеӣҫд№ҰеҰӮгҖҠд»Ҡж—Ҙе®ңиҝңжёёгҖӢзӯүзҡ„еӨҮиҙ§жүҖиҮҙ гҖӮ

дёҚиҝҮ пјҢ йңҖз•ҷж„Ҹзҡ„жҳҜ пјҢ иӢҘеӣҫд№Ұж»һй”ҖжҲ–з®ЎзҗҶдёҚе–„ пјҢ жһңйәҰж–ҮеҢ–жҒҗе°ҶйқўдёҙеӨ§йўқеӯҳиҙ§еҮҸеҖјйЈҺйҷ© пјҢ е…¶дёҡз»©д№ҹе°ҶеҸ—еҪұе“Қ гҖӮ

еҖјеҫ—дёҖжҸҗзҡ„жҳҜ пјҢ жҠҘе‘ҠжңҹеҶ… пјҢ жһңйәҰж–ҮеҢ–е№ҙеқҮз®ЎзҗҶиҙ№з”ЁзҺҮй«ҳеҮәеҗҢиЎҢеҸҜжҜ”е…¬еҸёиҝ‘6дёӘзҷҫеҲҶзӮ№ гҖӮ жһңйәҰж–ҮеҢ–з§° пјҢ й«ҳдәҺеҗҢиЎҢеҸҜжҜ”е…¬еҸёе№іеқҮж°ҙе№і пјҢ дё»иҰҒзі»е…¬еҸёдәәеқҮи–Әй…¬з•Ҙй«ҳжүҖиҮҙ гҖӮ дҪҶ2018е№ҙиҜҘе…¬еҸёиҝҳеҜ№ж®Ӣд№ҰеҸҠеә“йҫ„иҫғй•ҝзҡ„еӣҫд№ҰиҝӣиЎҢдәҶеӨ„зҪ® пјҢ з”ұжӯӨдә§з”ҹзҡ„еӯҳиҙ§з®ЎзҗҶиҙ№з”ЁиҫғдёҠе№ҙеўһеҠ 91.82дёҮе…ғ гҖӮ

жҺЁиҚҗйҳ…иҜ»

![[зҫҺйҖҡзӨҫ]з»ҝеҸ¶еҢ»з–—ж——дёӢжӣјжң—еҢ»з–—е®ҢжҲҗйҰ–иө·е№¶иҙӯпјҢеқҡе®ҡеёғеұҖзІҫзҘһеҝғзҗҶеҒҘеә·йўҶеҹҹ](https://imgcdn.toutiaoyule.com/20200330/20200330183549479445a_t.jpeg)

- жҷЁжҠҘзІҫйҖү|йғ‘е•ҶжүҖпјҡ9жңҲ10ж—Ҙиө·ејҖеұ•еӣҪеҖәдҪңдёәдҝқиҜҒйҮ‘дёҡеҠЎ

- дёҡеҠЎ|100дёҮпјҢй•ҝеҹҺе®ҪеёҰеҚ–дәҶ

- еӨҡе…ғж–ҮеҢ–зҡ„马жқҘиҘҝдәҡеҗёеј•е…Ёзҗғжёёе®ў

- еӨ®и§ҶзҪ‘|еёҰдҪ йҖӣжңҚиҙё | ж–ҮеҢ–жңҚеҠЎдё“йўҳеұ• 规模еӨ§гҖҒйўңеҖјй«ҳгҖҒеҲӣж„ҸеӨҡ

- 2020е№ҙеә•|еҠ з ҒйқһжІ№дёҡеҠЎдёӯзҹіеҢ–ејҖи·Ёеўғй—Әиҙӯеә—

- иӮЎзҘЁ|иё©йӣ·жҚҹеӨұ29дәҝе…ғпјҹиҝҷйЎ№дёҡеҠЎеӣ°жү°зқҖдёҚе°‘еҲёе•Ҷ

- дёҡеҠЎ|жөҷжұҹе®ҳж–№еҸ‘ж–ҮвҖңзӮ№еҲ№вҖқеҸЈзҪ©з”ҹдә§ вҖңеҸЈзҪ©иӮЎвҖқеҮ 家欢д№җеҮ 家ж„Ғпјҹ

- йӣҶеӣў|иҡӮиҡҒйӣҶеӣўеӣһеӨҚйҰ–иҪ®й—®иҜўеҮҪпјҡдёҺйҳҝйҮҢдёҡеҠЎиҢғеӣҙжңүжҳҺжҳҫе·®ејӮ

- йҰ–иҪ®|иҡӮиҡҒйӣҶеӣўеӣһеӨҚйҰ–иҪ®й—®иҜўеҮҪпјҡдёҺйҳҝйҮҢдёҡеҠЎиҢғеӣҙжңүжҳҺжҳҫе·®ејӮ

- ж–°ж°‘жҷҡжҠҘ|жң¬еёӮе°ҶжҺЁеҮәзәўиүІж–ҮеҢ–йҒ—дә§иҝӣж Ўеӣӯзі»еҲ—жҙ»еҠЁ