河南省|徐辉设计应收账款占比超五成,跨地域拓展前景未卜( 二 )

该公司解释称 , 应收账款较高主要由行业特性决定 , 由于建筑设计业务的设计成果审核环节较多 , 执行周期相对较长 , 阶段完工进度与合同约定的收款进度之间存在差异 , 导致产生一定比例的应收账款 。

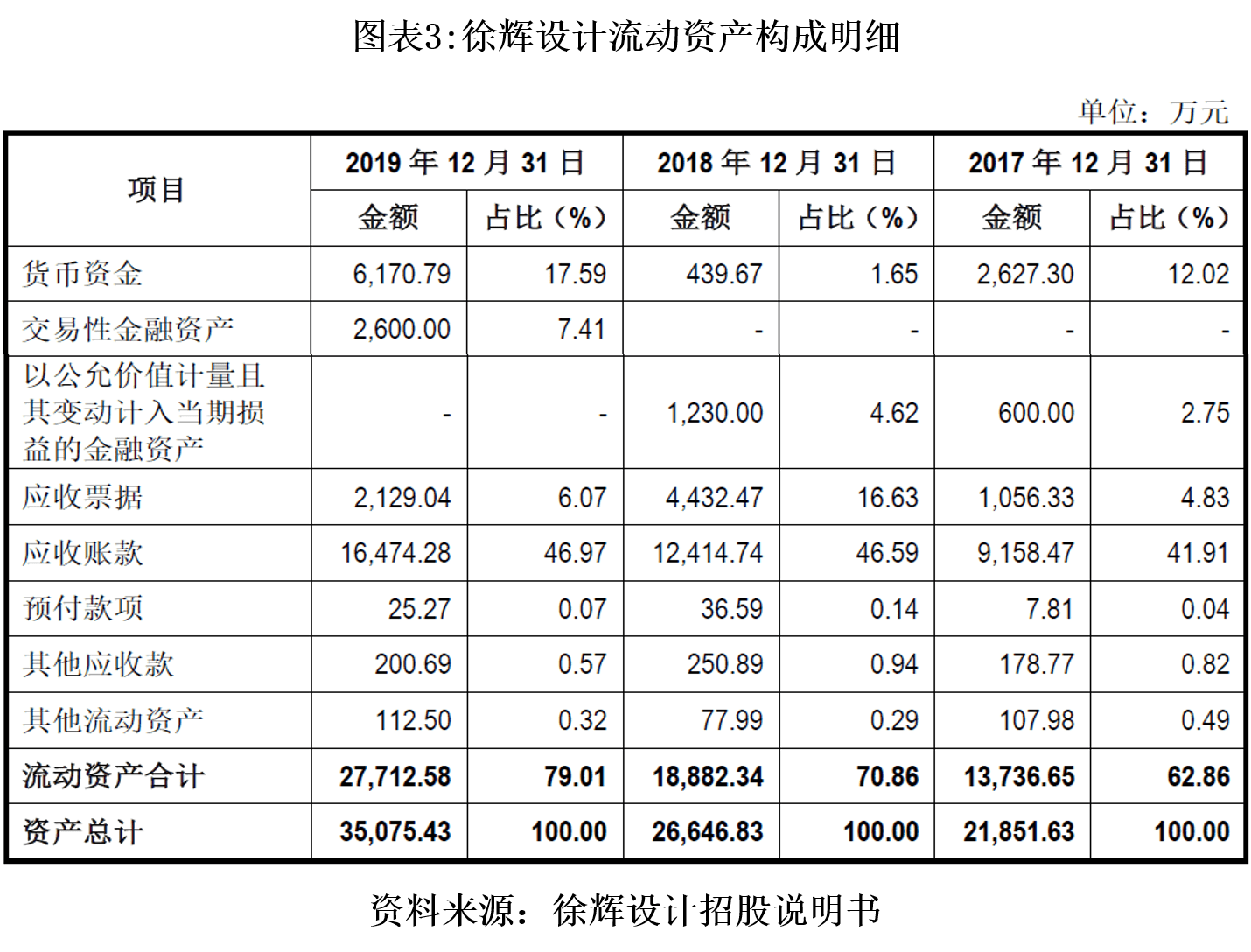

不过 , 时代商学院发现 , 与行业可比公司比较 , 该公司应收账款净额占营业收入的比例明显偏高 , 2017—2019年 , 行业可比公司应收账款净额占营业收入的比例的平均值分别为47%、41.9%、52% 。 此外 , 徐辉设计的应收账款周转率也持续低于行业可比公司平均水平 , 2017—2019年 , 该公司应收账款周转率分别为2.54、1.95、1.72 , 而行业可比公司应收账款周转率平均值分别为2.75、2.96、2.53 。

文章图片

此外 , 从应收账款的账龄结构、逾期率、期后回收情况看 , 该公司的应收账款存在较大的坏账损失风险 。

2017—2019年 , 该公司应收账款账龄结构中 , 1年以上的应收账款占比分别为29.7%、38.2%、32.36% 。

2017—2019年 , 该公司应收账款中已逾期应收账款余额分别为2765.99万元、4224.05万元、6568.12万元 , 已逾期应收账款余额占应收账款余额的比例分别为24.97%、27.94%、32.73% , 而跟踪2017—2019年已逾期应收账款的期后回款比例 , 分别仅为47.86%、54.07%、15.80% , 如果按照最乐观的期后回款比例54.07%预测 , 该公司已逾期应收账款中能回收的比例约为54.07% , 其余比例存在较大概率的坏账损失风险 。

从该公司报告期的资产减值损失明细看 , 全部都是坏账损失 , 2017—2019年 , 该公司坏账损失分别为909.45万元、1017.41万元、724.34万元 , 占当期资产减值损失/信用减值损失的比例均为100% 。

【严正声明】本文(报告)基于已公开的资料信息撰写 , 文中的信息或所表述的意见均不构成对任何人的投资建议 。 文章版权归原作者及原出处所有 , 未经时代商学院授权 , 任何媒体、网站及其他公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容 。 获得授权转载 , 仍须注明出处 。 (联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频) , 除转载外 , 均为时代在线版权所有 , 未经书面协议授权 , 禁止转载、链接、转贴或以其他 方式使用 。 违反上述声明者 , 本网将追究其相关法律责任 。 如其他媒体、网站或个人转载使用 , 请联系本网站丁先生:chiding@time-weekly.com

推荐阅读

- 忘川彼岸|启迪设计中标微软(中国)苏州科技园区二期办公楼项目设计总包

- 小机灵鬼|干货速来!透彻剖析微服务架构设计模式,深入开发Java有奇效

- 迷途的羔羊|安徽大学学生团队斩获景观设计界“奥斯卡”

- 汽车知识|7月销量都很高,内饰设计也别出心裁,探岳/途观L各有各的优势

- 吾本轻狂|设计行业如何在新基建时代抢占先机?

- 吧吧嘛嘛|前辈价格暴跌惹众哄抢,华为Mate40设计依旧圆形模组

- 趣头条|Nomad R大玩具设计,却有强悍动力,限量发售,Ariel

- 设计|奥雅设计应收账款倍增,3年多次变更董监高

- 「马斯克」仅支持4G的iPhone 12s将取代XR;报告称基因编辑婴儿技术尚不安全;马斯克称将重新设计Model Y造

- 搜狐新闻|见缝插针的设计太牛了,连鸡肋空间都能利用起来!