康师傅|财说| 农夫山泉上市估值大猜想

_本文原题为 财说| 农夫山泉上市估值大猜想

文章图片

图片来源:视觉中国

采访人员 | 袁颖琪已通过港交所上市聆讯的农夫山泉预计于9月4日挂牌上市 , 募资10亿美元 。

编辑 | 陈菲遐

1

从招股书披露数据看 , 农夫山泉盈利能力堪称“印钞机” , 它会有怎样的估值呢?

上市后估值如何?

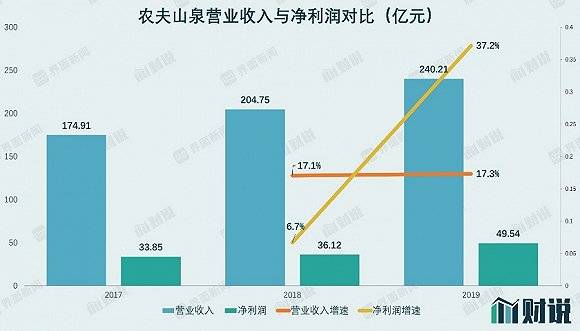

农夫山泉近三年来保持稳定增长 。 2017年到2019年 , 农夫山泉分别实现营收174亿元、204亿元以及240亿元 , 年复合增长率为17.2%;三年分别实现净利润33亿元、36亿元以及49亿元 , 净利润的年复合增长率为21.0% 。 这一增速高于同期中国软饮料行业5%左右的平均增速 。

文章图片

图片来源:Wind、界面新闻研究部

经过20多年的发展 , 农夫山泉已经成为我国包装饮用水及饮料的龙头企业 , 产品覆盖包装饮用水、茶饮料、功能饮料及果汁饮料等 , 分别占营收60%、13%、16%和10% 。 而且农夫山泉的包装饮用水已经连续8年保持包装饮用水市场占有率第一的地位 。

文章图片

文章图片

图片来源:Wind、界面新闻研究部

另一点值得关注的是 , 农夫山泉毛利率、净利率都远高于行业平均 。 2019年 , 农夫山泉综合毛利率高达55.4% , 这主要得益于占比最大的饮用水产品60.2%的毛利率 。 其余品类如茶饮料、功能饮料和果汁饮料毛利率分别为59.7%、50.9%和34.7% 。 净利来看 , 2019年农夫山泉净利率上升到22.8% 。 而我国软饮料行业的平均净利率只有9.6% 。

我国市场上娃哈哈 , 康师傅和华润旗下的怡宝是软饮料行业的巨头 。 但这三家都有各自的问题 。

娃哈哈的烦恼是营收下滑 。 从2013年开始娃哈哈的营收出现连续多年下滑 , 直到2018年才又恢复增长 , 当年实现营业收入468.9亿元 。 但不可否认 , 娃哈哈早已尝试转型 。

另一大矿泉水品牌华润旗下的怡宝营收也步入下滑 。 2019年怡宝实现营业收入103.96亿元 , 同比去年下降0.37% 。 利润总额为8.63亿元 , 增长18.7% 。 怡宝的营业收入自2017年首次突破100亿元大关后 , 基本稳定在100亿左右 。 利润则加速增长 。 但即便如此 , 净利率也只有8.3% , 远低于农夫山泉22.8%的水平 。

康师傅的业务较多 , 矿泉水只能算业务之一 。 2019年 , 根据康师傅发布的年报显示 , 饮料业务收益达到了356亿元 , 占集团总收益的57.44% , 而我们所熟知的方便面业务占了集团总收益的40.82% 。 从收入规模看 , 康师傅饮料收入规模甚至超过农夫山泉 。 但是 , 康师傅的饮料业务增长却也显露疲态 , 2019年同比增长仅为0.8% 。 盈利能力方面 , 康师傅也低于农夫山泉 。 康师傅饮料业务2019年的毛利率为33.69% , 而农夫山泉的综合毛利率高达55% 。 康师傅整体的净利润只有33.3亿元 , 远小于农夫山泉的49.5亿元 。

与同行业对比发现 , 饮料行业竞争激烈 , 巨头都已展现出增长动能不足的问题 。 农夫山泉的表现却是一枝独秀 。 这背后的原因主要归功于农夫山泉超高的毛利率 。

农夫山泉规模相当的矿泉水生产商中 , 娃哈哈、怡宝均没有上市 。 康师傅控股(0322.HK)可以作为估值对标对象 。 目前 , 康师傅控股市值为766亿港元 , 对应2020年的市盈率约为22.1倍 。 以22倍市盈率估计 , 农夫山泉上市之后 , 总市值至少约1300亿港元 。 事实上 , 农夫山泉不论是从盈利能力还是成长性角度看 , 都优于康师傅控股 , 市场给予更高估值也有可能 。

推荐阅读

- 上市|农夫山泉上市,创始人钟睒睒占股79% 或成马化腾及马云后第三大富豪

- 南昌|农夫山泉上市,创始人钟睒睒占股79% 或成马化腾及马云后第三大富豪

- 有限公司|农夫山泉上市在即,暗盘报价翻倍,实控人钟睒睒身家或超4000亿

- 第一财经|“水中茅台”农夫山泉即将上市,市值两千亿到底值不值?丨时间线

- 界面新闻|财说| 六氟磷酸锂价格上涨,但这救不了市值下跌近七成的多氟多

- 新能源|财说| 六氟磷酸锂价格上涨,但这救不了市值下跌近七成的多氟多

- 招股书|农夫山泉明天香港上市,又一2000亿身家龙头将诞生

- 「股份」农夫山泉发布公告:赴港IPO定价为21.5港元/股

- 农夫山泉|身价2300多亿!钟睒睒火了,农夫山泉上市后股价会更高吗?

- 数据|【重磅财经前瞻】8月社融数据将发布 农夫山泉下周上市