悔恨|投了网红“水滴保”,如今患病却遭拒赔,悔恨当初不该贪小便宜( 二 )

文章图片

首月3元,买到600万元的保障,听起来是不是很动心?是也没问题,但我们若盲目就此下单可就错了。

因为首月3元≠月月3元,次月保费就会上涨!

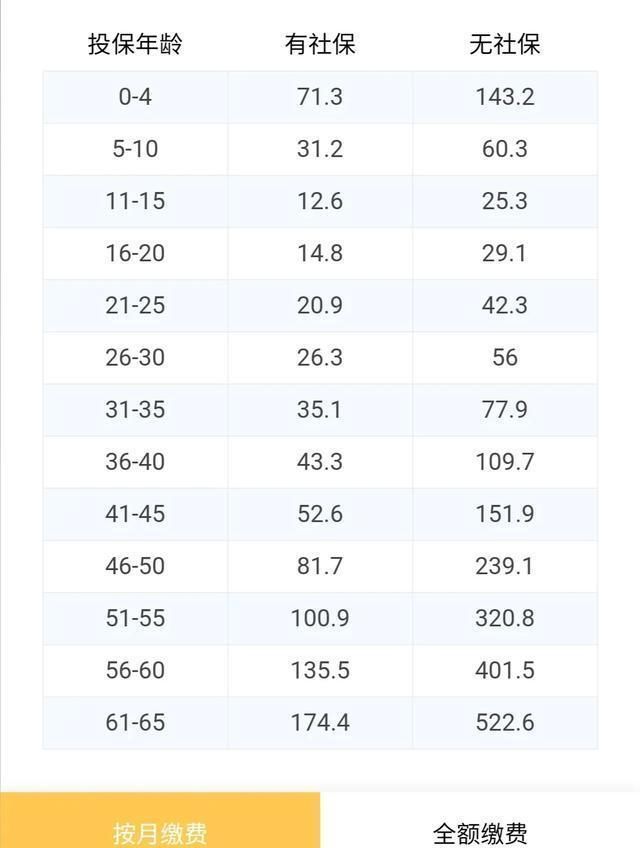

学姐特地去水滴保的界面找到了这款产品的费率表:

文章图片

很明显可以看到,不同年龄段的被保人所缴纳的保费都是不同的。

百万医疗险的费率本呈U字型,两头年龄段的保费高,中间低。

按上图月缴的话,50岁以后的朋友们下个月起,就会缴纳超100元的费用,一个月100元下来,扣除首月的3元,一年下来怎么都缴纳了一千多元,和3元有什么密切联系吗?

更骚的是,这个缴纳还是微信自动续费的:

文章图片

“那为什么会有首月3元的活动呢?是造假还是亏钱?”

假倒不会假,主要是还是花小钱办大事罢了。

只要商家们舍得垫些小钱,补贴了消费者首月的保费,又在广告词上做些文章,比如:首月3元可以买到600元的保障!

上钩的鱼儿还是很多的,特别是对于保险小白来说,不买就是亏的感觉一定会愈涌愈烈,且不说第二个月上涨的保费还是自动扣费的......

学姐前段时间都还看到不少类似新闻:

基本都是换汤不换药的操作,受害人却是一个又一个。

套路二:降低健康告知存在感,拔高拒赔概率!

之前也科普过很多次了,健康告知就像保险公司对我们的“选拔”,主要影响我们两个方面:投保和理赔。

身体情况若触及健康告知的提问却过不了的——无法投保明知身体情况已不适合投保,却谎报毫无问题的——后续无法理赔

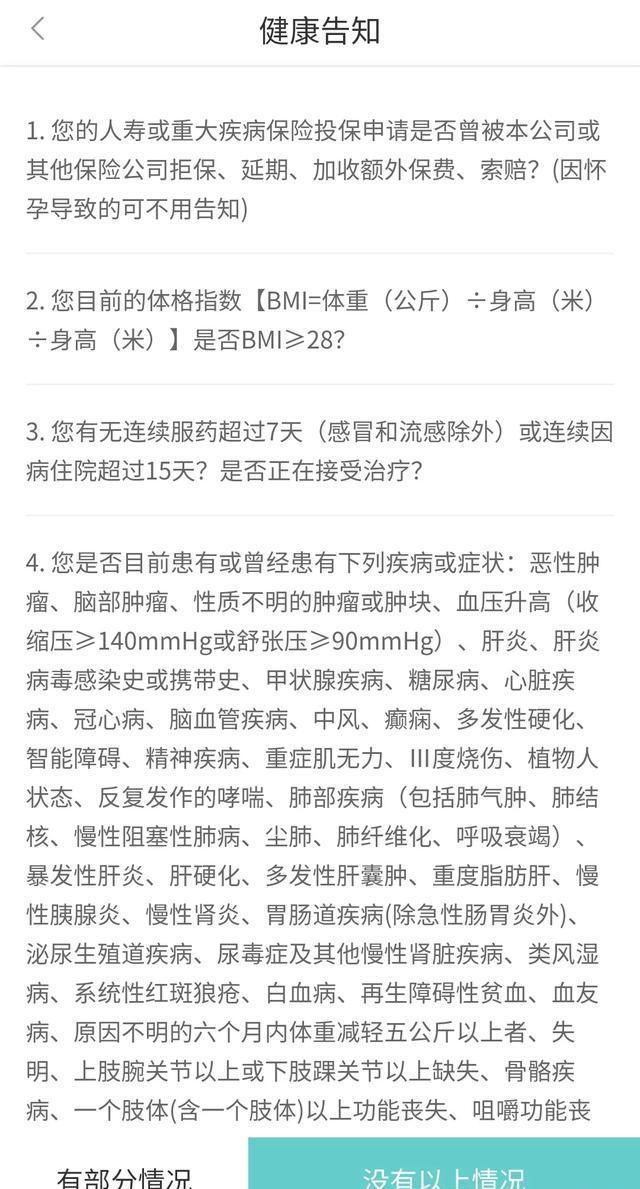

一般来说,不论线下还是线上,确定投保前都会有过往病症、过往就医,或涉及健康的生活习惯的健康告知内容询问。

文章图片

但学姐之前试着在水滴保投保了首月3元的百万医疗险,发现从投保到付款成功整个流程都非常“便捷”:

文章图片

在确认投保后,水滴保弹出来的只是“我已阅读并同意《xx》《xx》”,而其中就包含这健康告知。

也就是说水滴保这款产品的健康告知详细内容从头到尾都没有弹出来,而仅仅是将其和其他条款的标题放在一起。

对于有保险知识的朋友们来说影响可能不大,无非就多了几个点击和阅读的动作。

但对于没有保险知识,不知道健康告知为何物的大多数朋友来说,大家觉得他们有多大概率会将这些蓝色条款一一点进去阅读呢?

但凡健康告知里有一项健康异常,比如乳腺结节这些常见又不为很多人重视的疾病,都有很大概率在出险时因为这些问题没有告知而不给理赔,这时又会是一个保险理赔纠纷案例了,而且胜算还很小。

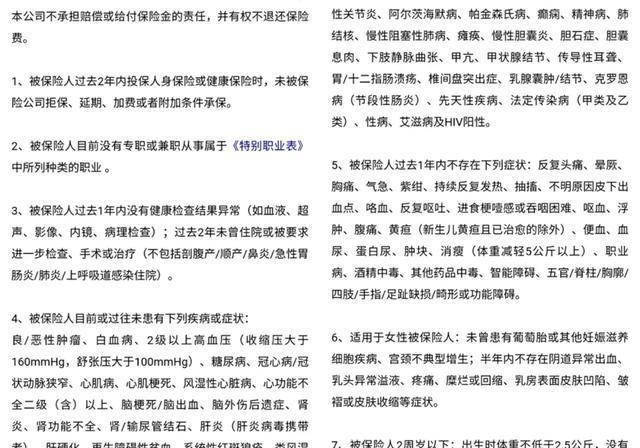

值得庆幸的是,经学姐的督促,这个问题在近段时间已经得到优化了,确认投保前会有如下界面弹出来:

文章图片

所以对于之前投保,因这个营销套路而没有注意到健康告知的朋友,一定要好好对照上图,看看自己是否有可能不通过的地方。

套路三:首月3元,从头保到脚?

水滴保首月X元的产品为什么这么火爆?主要就是广告词和宣传手法做的好。

明明是个普通的医疗险,但宣传的“3元买600万元保障”,就非常容易给人一种:我只需要花3块就可以买一个600万元、保障非常全面的保险,出了什么事都可以理赔,贵一点的保险都是噱头的理念。

但这只是一份百万医疗险,主要作为我们一般住院或重疾住院带来的医疗费用的报销。

像近几年高发的猝死,这份医疗险就不会赔,只有买了含有猝死保障的意外险才可以赔付。

或者不小心被狗狗咬了去打狂犬疫苗,这个花销也是只有附带意外医疗责任的意外险才可以报的,这所谓的600万报销都是用不了的。

但毕竟便宜呀,大多数人会为3块钱考虑那么多吗?

于是我们就会发现,当出了事想要理赔的时候,自己身上原来只有个一年期的百万医疗险,这个险种没买,那个险种又不保,哑巴吃黄连。

答应学姐,买保险不要贪小便宜,真正好的保障,还得看产品,别盲目相信广告。

买了水滴保的保险怎么办?

虽然水滴保的营销操作有点过分,但大家也不用急于给手上的保险处死刑,别的不谈,火爆全网的首月3元百万医疗险,除了续保条件有待增强外,保障内容还是挺全面的。

如果大家的健康告知没有问题,且能接受保费的话,不退保也是可以的,只是第二年续保的时候要做好因身体变差导致拒保的准备。

如果大家健康告知有问题,或者觉得这款产品并非自己所想,想要换一款性价比更高,续保条件更好的产品,在自己能接受范围内的经济损失退保也是可以的。

推荐阅读

![[虎扑电竞]谁来帮帮Peanut? RNG对决FPX,V5何时首胜?](https://imgcdn.toutiaoyule.com/20200324/20200324164717037876a_t.jpeg)

- 快转给老婆、女朋友看!卖“香奈儿”“普拉达”的网红店被查,案值逾5亿元……

- 上海|上海:制假团伙包装网红带货 制售假冒名牌商品

- 新资讯|从网红到演员,这6位很成功,有的已经跻身一线!

- 直播间|吴昕做客李佳琦直播间花絮,失去了网红滤镜,这生图我没看错吧?

- 网红奇歪歪三角粑 让80后重庆人 念念不忘 童年味道|网红奇歪歪三角粑:让80后重庆人念念不忘的童年味道!

- 电子商务|沃尔玛为何要竞购TikTok?看抖音网红带货效果不错

- 绿水青山|高质量发展看淄博之文旅篇丨绿水青山如画卷 小山村变新网红

- 我从远古走来 万人网红 直播带货 民族文化|万人网红直播带货 大力弘扬民族文化

- 人物|洛杉矶检察官指控TikTok网红创作者举办大型派对

- “网红店”被查,牵出超5亿元大案!你可能买到假货了