扩张|阳光城:盈利能力低,负债攀升,激进扩张能否持续?

阳光城(000671)的快速扩张态势还在延续 , 但以牺牲盈利能力、高杠杆为特点的扩张之路 , 在楼市调控一直保持高压的今天 , 还能持续多长时间?

业绩基本恢复

只用了7个月时间 , 阳光城便成功消除了疫情对业绩的负面影响 , 基本恢复至上年同期水平 。

根据天风证券监测数据显示 , 今年1-7月阳光城实现累计销售金额1080.02亿元 , 同比增加1.84%;累计销售面积836.89万平方米 , 同比微幅下降0.21% 。 相比部分正在努力让经营情况“转正”的房企 , 这样的成绩单并不差 。

尤其值得关注的是 , 今年1-7月完成全年销售目标的54% 。 考虑到大多数房企都在下半年发力“抢收” , 再叠加新冠疫情影响已降至最低等利好 , 阳光城的销售规模在2020年还有可能再创新高 。

虽然销售面积微幅下滑 , 但销售金额却保持增长 , 这得益于产品销售均价的提升 。 数据显示 , 7月销售均价16356元/平方米 , 同比上涨39.81% , 较上月提升845元/平方米 。 另有数据显示 , 1-7月公司累计销售均价12905元/平方米 , 较上月提升522元/平方米 。

据了解 , 阳光城的业绩来源集中在福建、长三角和内地 。 数据显示 , 累计销售金额的区域分布上 , 大福建、长三角、珠三角、京津冀、内地分别为18.58%、34.33%、6.01%、2.38%、38.69% 。

此外 , 阳光城在土地市场动作频频 , 累计拿地力度不减 。 据天风证券测算结果显示 , 1-7月拿地力度(拿地金额/销售金额)46.73% , 权益拿地力度51.22% , 均高于2019年全年力度表现 。

其实 , 在近十年来 , 阳光城一直保持着快速增长态势 。 历史数据表明 , 阳光城销售规模在2011年只有23亿 , 2013年达到220亿 , 两年几乎翻了10倍 。 这还没完 , 根据中指研究院公布的数据显示 , 2019年 , 阳光城以2110亿元的销售额、1848万平方米销售面积位列全国房企排名第12位 。

盈利能力低位徘徊

近年来 , 尽管阳光城主营收入规模连年增加 , 而且净利润规模也随着不断增长 , 但令人感到尴尬的是 , 公司盈利能力却并未随之提升 。

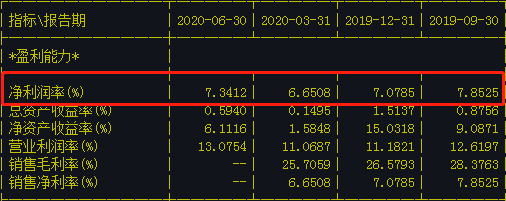

刚刚出炉的半年报数据显示 , 今年上半年其净利润率为7.34% , 虽然较一季度的6.65%略有改善 , 但与盈利能力强的企业如中海、金地等公司超过24%的净利润率水平相比 , 相去甚远 。 同时 , 与同规模的招商蛇口、旭辉集团相比 , 也要都要低不少 。 即便是与阳光城一直在模仿的碧桂园相比 , 也稍逊一筹 。

文章图片

另有数据显示 , 近年来 , 阳光城净利润率大多数时间在7%以下低位徘徊 。 数据显示 , 在2018年6月以来 , 阳光城季度净利润率数据仅在2019年的三、四季度超过7%水平 , 其他时间均在该水平之下 。 最低值出现在2019年一季度 , 为4.99% 。

东吴证券曾对25家主要房企2019年净利润率做过统计 , 平均净利率为 13.8% 。 可见 , 阳光城近年来多数情况下低于7%的净利率水平还是比较低的 。

财务分析人士认为 , 虽然阳光城近年来净利润的绝对额一直增加 , 但只关注增减变动不足以反映公司盈利状况的变化 , 还需要结合主营业务收入的变动 。 如果主营业务收入增长率快于净利润增长率 , 则公司的净利润率会出现下降 , 说明公司盈利能力在下降 。

负债连年攀升

与阳光城快速发展相一致的是 , 其负债增速也不低 。

半年报数据显示 , 截至2020年上半年 , 阳光城负债总计2837.53亿元 , 其中带息负债规模1138.58亿元 , 无息流动负债规模达1686.42亿元 。

然而 , 这一数据在2012年三季度末仅为121.6亿元 , 在不到8年时间里 , 暴增了22.33倍!另有数据表明 , 2016年底 , 阳光城负债超过千亿规模之后 , 就再也没有低于这个水平 。

推荐阅读

- 中新经纬|平均2天一个担保公告 阳光城担保额达归母净资产4倍

- 公司|平均2天一个担保公告 阳光城担保额达归母净资产4倍

- 扩张|白酒涨疯供应链平台却亏惨 壹玖壹玖上半年亏1.43亿元

- 拆解|鉴报|拆解金地盈利含金量:扣非净利润大幅下降

- 张启尧|大咖把脉“金九银十” A股转向盈利驱动

- 鹿头社|男子在“珍爱网”大量注册虚假账号,非法盈利4万多?被警方破获

- 基金|让超过90%的基民盈利 是如何做到的?

- 中新经纬|余永定:未来货币政策或趋于宽松 配合扩张性财政政策

- 扩张性|余永定:未来货币政策或趋于宽松 配合扩张性财政政策

- 央行|余永定:未来货币政策或趋于宽松 配合扩张性财政政策