净利|锂电池PACK龙头没落?欣旺达扣非归母净利暴降140.79%!流动比率走低

今年上半年 , 欣旺达营收同比增长6.02% , 归母净利润却同比大降97.43% 。 此外 , 近几年该公司动力电池类业务毛利率呈现走低态势

文章图片

《投资时报》研究员 林申

曾经的锂电行业PACK龙头欣旺达电子股份有限公司(下称欣旺达 , 300207.SZ)似乎已逐渐褪去昔日光环 。

今年上半年 , 欣旺达实现营收115.1亿元 , 同比增长6.02%;实现扣非归母净利润-0.66亿元 , 同比暴降140.79% 。 可以看到 , 该公司营收与净利润严重背离 , 且扣非归母净利润作为可以更纯粹反映公司经营成色的指标 , 却录得负值 , 或也从侧面折射出该公司主营业务盈利能力趋弱 。

此外 , 报告期内 , 欣旺达期间费用合共8.73亿元 , 管理费用由于股份支付费用及管理人员工资增加而同比上涨23.28% , 财务费用同比大涨75.57% , 主要系银行借款增加 , 从而利息支出增加所致 。

需要注意的是 , 该公司短期偿债压力加大 。 除近几年流动比率走低外 , 流动负债在总负债中的占比亦过高 。 尤其值得关注的是 , 今年上半年 , 该公司短期借款高达51.33亿元 , 同比增加36.08% , 长期借款为16.15亿元 , 亦同比大增97.43% 。

营收净利润大幅背离

公开资料显示 , 欣旺达主要从事锂离子电池模组研发制造业务 , 2020年上半年 , 该公司实现营收115.1亿元 , 同比增长6.02%;实现归母净利润0.06亿元 , 同比大降97.43% 。

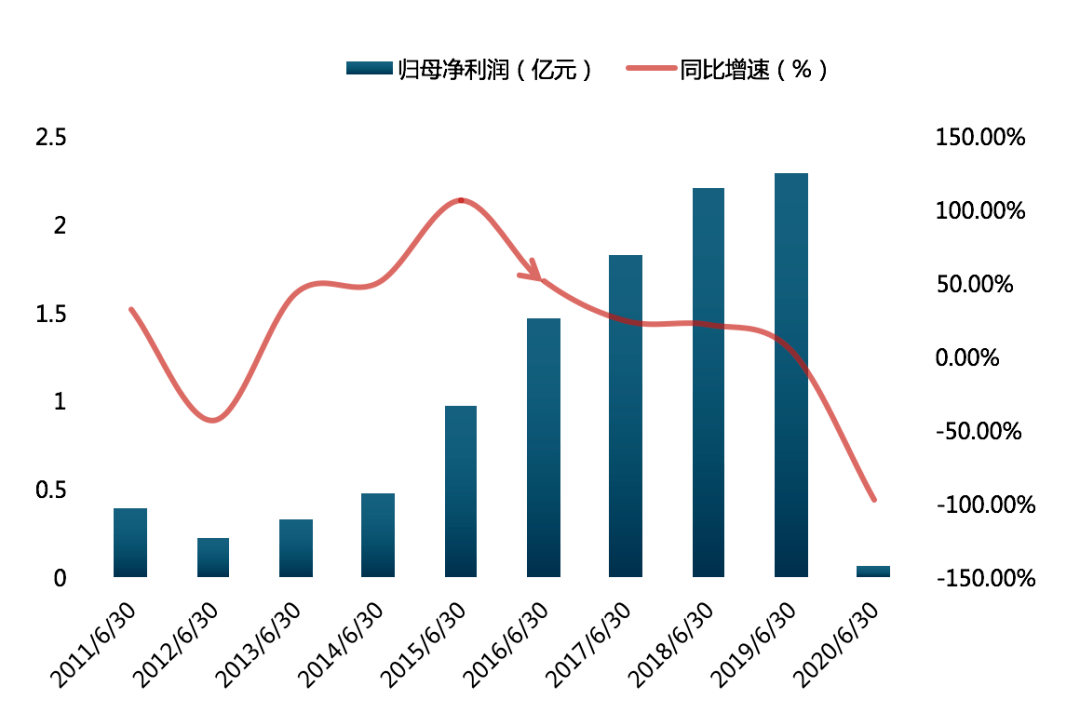

若将时间维度拉长来看 , 《投资时报》研究员注意到 , 该公司归母净利润同比增速在2015年上半年即呈现下滑态势 , 且2015年上半年—2020年上半年 , 其归母净利润同比增速分别约为105.7%、51%、23.8%、21.3%、3.5%、-97.4% 。 可以说 , 该公司今年上半年归母净利润的暴降在早些时候已可见端倪 。

具体来看 , 今年上半年欣旺达在营收实现增长的同时 , 归母净利润却大幅下降 , 且归母净利润仅为营收的万分之五 。

出现这种情况除受新冠肺炎疫情影响外 , 该公司也在半年报中指出 , “股权激励费用的摊销、印度子公司因卢比贬值给公司带来较大的汇兑损失、电动汽车电池板块持续投入且暂未实现盈利 , 均对公司上半年的业绩表现产生了不利影响” 。

《投资时报》研究员留意到 , 根据欣旺达2019年限制性股票激励计划 , 2020年1月15日 , 该公司已分别完成向1064人激励对象定向发行人民币普通股(A股)2138.71万股、向330人激励对象发行从二级市场回购的本公司A股普通股1686.29万股 , 按照授予价格7.62元/股计算 , 则合共已完成支付2.91亿元 。

股权激励的本质是股份转移 , 但被看作是对激励对象支付的劳动报酬 , 在后续的摊销中会增加成本费用 , 影响后续各期利润 。 据该公司公告披露 , 此次限售性股票激励对象为公司高级管理人员 , 公司及子公司中高层管理人员、核心技术(业务)人员等 , 半年度报告显示 , 该公司管理费用为4.85亿元 , 同比增加23.28% , 主要系股份支付费用、管理人员工资所致 。

需要注意的是 , 若扣除非经常性损益 , 欣旺达今年上半年扣非归母净利润为-0.66亿元 , 同比下降140.79% 。

扣非归母净利润能更真实地反映公司主营业务对盈利和经营好坏的影响 , 亦可以帮助投资者更深刻地审视该公司利润的来源 。 数据显示 , 2020年上半年 , 欣旺达计入当期损益的政府补助高达8028.62万元 , 成为该公司非经常性损益扭亏的一个助力 。

欣旺达2011年至2020年半年度归母净利润及同比增速

文章图片

数据来源:根据公司半年报资料整理

电动汽车电池类营收骤降86.75%

推荐阅读

- 季报|趣店季报图解:营收同比降47% 净利1.8亿降84%

- 水泥|数读商业半年报│3家水泥建材企业营收净利双降,嘉寓股份亏损

- 企业|数读商业半年报│3家陶瓷卫浴企业营收净利双下滑

- 整体|数读商业半年报│定制家居整体降速明显,尚品宅配净利亏损

- 企业|数读商业半年报│3家水泥建材企业营收净利双降,嘉寓股份亏损

- 陶瓷|数读商业半年报│3家陶瓷卫浴企业营收净利双下滑

- 企业|数读商业半年报│定制家居整体降速明显,尚品宅配净利亏损

- 摩托车|《碟中谍7》正式开拍 阿汤哥在悬崖跳摩托车,整个过程干净利落

- 数读商业半年报│3家水泥建材企业营收净利双降,嘉寓股份亏损

- 数读商业半年报│3家陶瓷卫浴企业营收净利双下滑