净利|锂电池PACK龙头没落?欣旺达扣非归母净利暴降140.79%!流动比率走低( 二 )

分产品条线来看 , 2020年上半年 , 欣旺达手机数码类营收为65.93亿元 , 同比增加7.37%;智能硬件类实现营收20.59亿元 , 同比上涨32.72%;笔记本电脑类营收为16.91亿元 , 同比增加25.23%;电动汽车电池类实现营收1.29亿元 , 同比骤降86.75%;精密结构件类营收为6.27亿元 , 同比下降5.96%;其他产品实现营收4.1亿元 , 同比大涨137.4% 。

可以看到 , 传统核心业务手机数码类锂离子电池模组业务营收占该公司当期营收的比例为57.28% , 而手机数码类、智能硬件类及笔记本电脑类营收合共占其当期营收的比重高达89.86% , 为欣旺达创收的主要来源 。 电动汽车电池类及精密结构件类营收除占该公司营收比重较小 , 且两者营收同比增速均为负值 。

《投资时报》研究员注意到 , 2020年上半年 , 新能源市场及动力电池企业因新冠肺炎疫情均受到不同程度的影响 。 数据显示 , 上半年动力电池装机量约为17.5GWh , 同比下降42% 。 同时 , 国内新能源汽车生产约为33.6万辆 , 同比下降44.1% , 这对该公司电动汽车电池类业务的营收产生一定影响 。

另外,据欣旺达相关公告显示 , 早在2017年 , 该公司即公布非公开发行A股股票发行方案 , 其中 , 拟投入募集资金20.5亿元用于“动力类锂电池生产线建设项目” , 项目计划建成年产6GWh动力锂电池(含4GWh动力锂电池电芯)生产线 , 建设期为2年 。

然而截至2020年6月末 , 该项目投资进度仅完成78.55% 。 此前该项目预计可使用状态日期为2019年12月31日 , 现已延期至2020年9月30日 , 目前并未实现效益 。

除此之外 , 近几年 , 该公司电动汽车电池类业务毛利率呈现下滑趋势 , 数据显示 , 2017年—2019年及2020年上半年 , 该业务毛利率分别为22.31%、13.44%、11.31%、7.61% 。

短期偿债压力较大

值得关注的是 , 截至2020年6月30日 , 欣旺达资产负债率为74.56% , 同比上升2.47个百分点 , 流动负债为145.93亿元 , 占总负债的比重高达82.54% 。

进一步分析来看 , 在该公司的流动负债中 , 短期借款、应付票据、应付账款共计123.89亿元 , 占流动负债的比重高达84.9% 。 且该公司今年上半年经营活动产生的现金流量净额为-2.98亿元 , 占当期流动负债的比例为-2.04% 。 可以看到 , 该公司财务杠杆较高 , 短期偿债压力较大 。

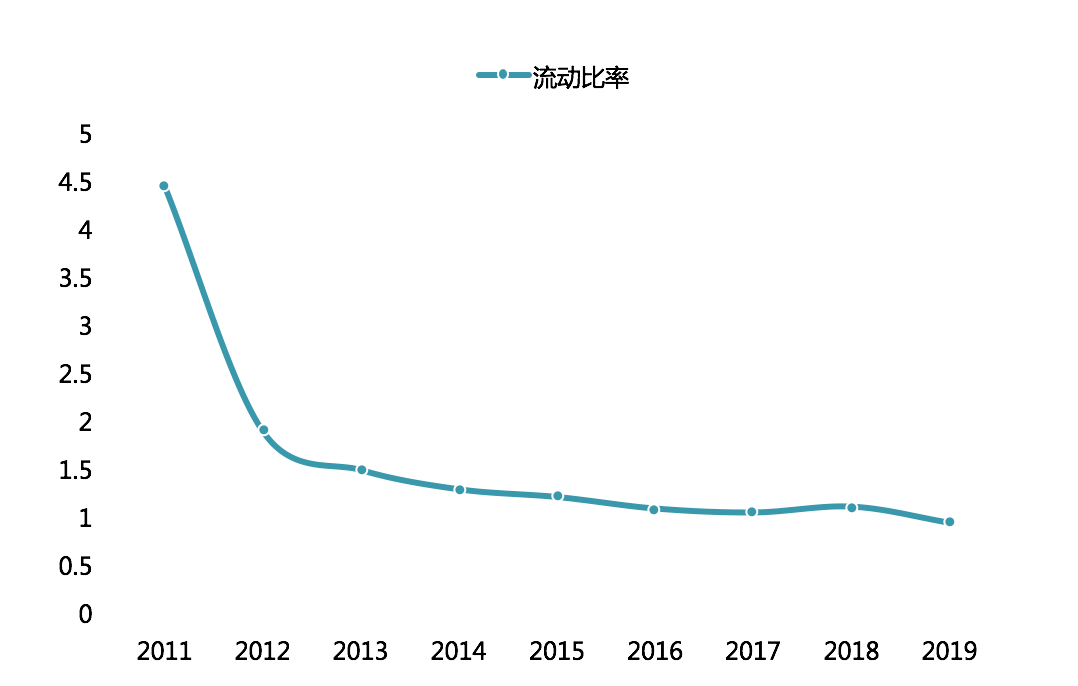

此外 , 《投资时报》研究员留意到 , 2011年—2019年 , 欣旺达资产负债率增长近3倍 , 流动负债占总负债的比例居高不下 , 算术平均值高达90.87% 。 而其流动比率也由2011年的4.43降至0.93 , 反映该公司资产快速变现能力走低 , 短期偿债能力有所趋弱 。

欣旺达2011年—2019年流动比率情况

文章图片

【净利|锂电池PACK龙头没落?欣旺达扣非归母净利暴降140.79%!流动比率走低】数据来源:根据公司年报整理

推荐阅读

- 季报|趣店季报图解:营收同比降47% 净利1.8亿降84%

- 水泥|数读商业半年报│3家水泥建材企业营收净利双降,嘉寓股份亏损

- 企业|数读商业半年报│3家陶瓷卫浴企业营收净利双下滑

- 整体|数读商业半年报│定制家居整体降速明显,尚品宅配净利亏损

- 企业|数读商业半年报│3家水泥建材企业营收净利双降,嘉寓股份亏损

- 陶瓷|数读商业半年报│3家陶瓷卫浴企业营收净利双下滑

- 企业|数读商业半年报│定制家居整体降速明显,尚品宅配净利亏损

- 摩托车|《碟中谍7》正式开拍 阿汤哥在悬崖跳摩托车,整个过程干净利落

- 数读商业半年报│3家水泥建材企业营收净利双降,嘉寓股份亏损

- 数读商业半年报│3家陶瓷卫浴企业营收净利双下滑