-cn|гҖҗIPOйҖҸи§ҶгҖ‘ еҝғеҠЁе…¬еҸёйҡҫеҝғеҠЁ еӨҮеҘҪе№ІзІ®зӯүж—¶жңә

ж–Үз« еӣҫзүҮ

жёҜиӮЎи§Јз Ғ пјҢ йҰҷжёҜиҙўеҚҺзӨҫеҺҹеҲӣзҺӢзүҢдё“ж Ҹ пјҢ йҮ‘иһҚеҗҚ家йҪҗиҒҡ гҖӮ зңӢе®Ңи®°еҫ—и®ўйҳ…гҖҒиҜ„и®әгҖҒзӮ№иөһе“Ұ гҖӮ

еҜ№дәҺжҷ®йҖҡжҠ•иө„иҖ…иҖҢиЁҖ пјҢ иҷҪ然жҠ•з ”иғҪеҠӣдёҺжңәжһ„зӣёжҜ”еӨ©ең°д№ӢеҲ« пјҢ дҪҶеҜ№дёҖ家дјҒдёҡзҡ„й•ҝжңҹжҠ•иө„д»·еҖјзҡ„и®ӨзҹҘзңҹзҡ„еҰӮжӯӨйҮҚиҰҒеҗ—пјҹе®һйҷ…дёҠ пјҢ ж №жҚ®з¬”иҖ…зҡ„з»ҸйӘҢ пјҢ еҗҲйҖӮзҡ„д»·ж јжҲ–и®ёжүҚжҳҜеӨ§е®¶еә”еҪ“е…іжіЁзҡ„йҮҚзӮ№ пјҢ жҜ•з«ҹеҶҚеҘҪзҡ„дјҒдёҡ пјҢ д№ҹж— жі•жҢҒз»ӯж”Ҝж’‘иҫғй«ҳзҡ„еёӮеңәдј°д»· пјҢ иҝҷдёӘдј°д»·еҸ—еҲ°еёӮеңәжғ…з»Әзҡ„еҪұе“Қ пјҢ д№ҹеҸ—еҲ°жқҝеқ—дёҡз»©йў„жңҹзҡ„еҪұе“Қ пјҢ ж— и®әжҳҜе“ӘдёҖз§ҚеҪұе“Қ пјҢ е…¶йғҪеҸҜдҪңдёәжҠ•иө„зҡ„жҠ“жүӢиҜҶеҲ«е…¶жҠ•иө„жңәдјҡ гҖӮ

еҝғеҠЁе…¬еҸё2019е№ҙ12жңҲдёҠеёӮд»ҘжқҘзҡ„иӮЎд»·жіўеҠЁжңәдјҡдҫҝжҳҜдёҖдҫӢ гҖӮ

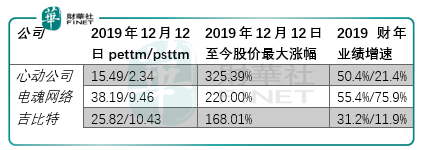

2020е№ҙ4жңҲ28ж—ҘеҝғеҠЁе…¬еҸёпјҲ02400-HKпјүеҸ‘еёғ2019иҙўе№ҙдёҡз»©жҠҘ пјҢ жҳҫзӨәе…¶иҗҘ收еўһй•ҝ50.4%иҮі28.38дәҝе…ғ пјҢ еҪ’жҜҚеҮҖеҲ©ж¶Ұеўһй•ҝ21.4%иҮі3.46дәҝе…ғ гҖӮ

дёәдҪ•еёӮеңәеңЁиҝҷж ·зҡ„иғҢжҷҜдёӢе…¶иӮЎд»·д»Һ2019е№ҙ12жңҲ12ж—ҘиҮі2020е№ҙ5жңҲ4ж—ҘжңҖеӨ§ж¶Ёе№…иҫҫеҲ°дәҶ184.19% пјҢ еҗҢж—¶жңҖе°Ҹж¶Ёе№…иҫҫеҲ°дәҶ63.94% пјҢ иҝңиҝңи·‘иөўе…¶2019иҙўе№ҙдёҡз»©зҡ„еўһе№… пјҢ е…¶еҺҹеӣ еңЁдәҺжқҘиҮӘжқҝеқ—жғ…з»Әзҡ„жҺЁеҠЁ гҖӮ

еҝғеҠЁе…¬еҸёдҪңдёәдёҖ家游жҲҸз ”еҸ‘дјҒдёҡ пјҢ еҗҢиЎҢдјҒдёҡзҡ„иӮЎд»·иЎЁзҺ°еңЁдёҖе®ҡж—¶жңҹеҶ…еҸҜдҪңдёәе…¶ж–№еҗ‘еҸӮиҖғ пјҢ е°Өе…¶жҳҜеңЁеҝғеҠЁе…¬еҸёдёҠеёӮеҲқе§Ӣдј°еҖјиҝңиҝңдҪҺдәҺеҗҢжңҹAиӮЎдёҠеёӮжёёжҲҸдјҒдёҡд»ҘеҸҠеҝғеҠЁе…¬еҸё2019иҙўе№ҙдёҡз»©е…·жңүеўһйҖҹж”Ҝж’‘зҡ„иғҢжҷҜдёӢпјҡ

ж–Үз« еӣҫзүҮ

иҷҪ然AHеёӮеңәз”ұдәҺеҗ„ж–№йқўзҡ„еӣ зҙ еҜјиҮҙеҲқе§Ӣдј°д»·еӯҳеңЁе·®ејӮ пјҢ дҪҶжіўеҠЁзҡ„ж–№еҗ‘еӨ§дҪ“иғҪеӨҹеҗ»еҗҲ пјҢ еӣ жӯӨд»…еҮӯеҖҹиҝҷдёҖзӮ№ пјҢ е…іжіЁAиӮЎеёӮеңәжёёжҲҸиӮЎпјҲз”өйӯӮзҪ‘з»ң603258-cnгҖҒеҗүжҜ”зү№603444-cnпјүзҡ„жҠ•иө„иҖ…жІЎжңүзҗҶз”ұдёҚй…ҚзҪ®еңЁжёҜдёҠеёӮзҡ„еҝғеҠЁе…¬еҸё гҖӮ иҮідәҺи°Ғзҡ„й•ҝжңҹд»·еҖјжӣҙдјҳ пјҢ йӮЈжҳҜеҸҰдёҖдёӘй—®йўҳ гҖӮ

й•ҝжңҹд»·еҖј

ж–Үз« еӣҫзүҮ

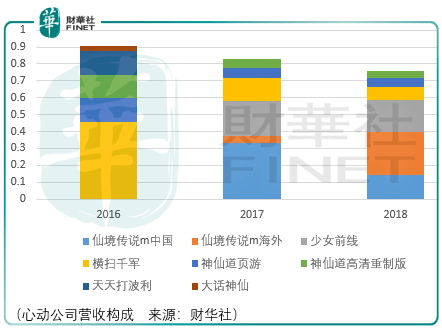

еҝғеҠЁе…¬еҸёжҳҜдёҖ家жҡӮж—¶д»ҘиҝҗиҗҘдёәж ёеҝғжёёжҲҸејҖеҸ‘е•Ҷ пјҢ йЎәеёҰеҒҡдәҶдёҖдёӘжёёжҲҸзӨҫеҢәе№іеҸ°taptap гҖӮ з”ұдәҺ2019иҙўе№ҙ其并жңӘжҠ«йңІжёёжҲҸйЎ№зӣ®зҡ„иҗҘ收з»ҶеҲҶ пјҢ еӣ жӯӨдёҠиЎЁд»…жңү3е№ҙзҡ„ж•°жҚ® гҖӮ

ж•°жҚ®жҳҫзӨә пјҢ вҖңд»ҷеўғдј иҜҙmвҖқжҳҜеҝғеҠЁе…¬еҸёзҡ„дё»иҰҒ收е…ҘжқҘжәҗ пјҢ е…¶ж¬ЎдёәвҖҳе°‘еҘіеүҚзәҝвҖҷгҖҒеҶҚж¬ЎдёәвҖҳжЁӘжү«еҚғеҶӣвҖҷ пјҢ дёҘж јж„Ҹд№үжқҘиҜҙ пјҢ еҸӘжңүвҖҳжЁӘжү«еҚғеҶӣвҖҷиҝҷж¬ҫжёёжҲҸжҳҜеҝғеҠЁе…¬еҸёиҮӘдё»з ”еҸ‘зҡ„жёёжҲҸ пјҢ е…¶дҪҷжёёжҲҸиҰҒд№ҲйҖҡиҝҮжҺҲжқғеҫ—жқҘ пјҢ иҰҒд№ҲйҖҡиҝҮеҗҲдҪңеҫ—жқҘ гҖӮ

е°Өе…¶жҳҜвҖҳд»ҷеўғдј иҜҙmвҖҷ пјҢ иҝҷж¬ҫжёёжҲҸе®һйҷ…дёҠжҳҜgravityе…¬еҸёејҖеҸ‘并дәҺ2002е№ҙеңЁйҹ©еӣҪжҺЁеҮәзҡ„вҖҳд»ҷеўғдј иҜҙвҖҷзҡ„жүӢжңәзүҲ пјҢ иҖҢйӘҸжўҰзҪ‘з»ңиҺ·еҫ—дәҶgravityеңЁдёӯеӣҪеҢәзҡ„ејҖеҸ‘еҸҠеҸ‘иЎҢжҺҲжқғ гҖӮ еҝғеҠЁе…¬еҸёдәҺйӘҸжўҰзҪ‘з»ңзӯҫи®ўеҚҸи®® пјҢ еҗҺиҖ…жҸҗдҫӣд»ҷеўғдј иҜҙзҡ„зӣёе…іжқҗж–ҷ пјҢ еҰӮеҰӮи§’иүІгҖҒйҹід№җеҸҠж•…дәӢжғ…иҠӮ пјҢ еҝғеҠЁе…¬еҸёиҙҹиҙЈи®ҫи®ЎгҖҒејҖеҸ‘еҸҠжөӢиҜ•вҖҳд»ҷеўғдј иҜҙMвҖҷ гҖӮ еҗҢж—¶еңЁвҖҳд»ҷеўғдј иҜҙmвҖҷзҡ„йқһдёӯеӣҪеёӮеңә пјҢ еҝғеҠЁе…¬еҸёеҗ‘gravityжҲ–е…¶иҒ”иҗҘе…¬еҸёжҸҗдҫӣжҠҖжңҜж”ҜжҢҒ пјҢ жҜ”еҰӮе®үиЈ…ж”ҜжҢҒгҖҒз»ҙжҠӨеҚҸеҠ©гҖҒзүҲжң¬жӣҙж–°еҸҠзјәйҷ·дҝ®еӨҚпјӣеңЁжүҖжңүе…¶д»–жө·еӨ–ең°еҢәеёӮеңә пјҢ йҷӨеҗ‘GravityжҲ–е…¶иҒ”иҗҘе…¬еҸёжҸҗдҫӣзҡ„жҠҖжңҜж”ҜжҢҒд»ҘеӨ– пјҢ иҝҳжҸҗдҫӣдёҺжёёжҲҸжң¬ең°еҢ–гҖҒжң¬ең°жңҚеҠЎеҷЁзҡ„е»әз«ӢеҸҠиҝҗиҪ¬гҖҒжҺЁе№ҝеҸҠиҗҘй”Җжҙ»еҠЁд»ҘеҸҠе®ўжҲ·жңҚеҠЎжңүе…ізҡ„иҗҘиҝҗж”ҜжҢҒ гҖӮ

йҖҡиҝҮиҝҷж ·зҡ„еҗҲдҪңжЁЎејҸ пјҢ еҝғеҠЁе…¬еҸёиҺ·еҸ–жқҘиҮӘвҖңд»ҷеўғдј иҜҙmвҖҷзҡ„收зӣҠ пјҢ дҪҶиҝҷд»Ҫ收зӣҠжҳҜеҗҰеҸҜжҢҒз»ӯеҸ–еҶідәҺдёҺйӘҸжўҰзҪ‘з»ңзӯҫи®ўзҡ„еҗҲдҪңеҚҸи®®жҲӘиҮіж—Ҙжңҹ2020е№ҙ12жңҲ8ж—ҘиғҪеҗҰйЎәеҲ©е»¶жңҹ пјҢ еҰӮжһңж— жі•е»¶жңҹе‘ўпјҹ

ж’ҮејҖд»ҷжёёжҲҸдёҡеҠЎдёҚи°Ҳ пјҢ taptapдёҡеҠЎиғҪеҗҰжҠҠеҝғеҠЁе…¬еҸёеЎ‘йҖ жҲҗдёҖ家具еӨҮдёҖе®ҡз«һдәүеҠӣзҡ„жёёжҲҸдјҒдёҡпјҹ

еҝғеҠЁе…¬еҸёceoеңЁ2019иҙўе№ҙжҠҘе‘ҠдёӯиҜҙйҒ“ пјҢ еңЁtaptapеҮәзҺ°д№ӢеүҚ пјҢ жёёжҲҸдёҡеҠЎзҡ„ејҖеұ•еҹәдәҺдёҖдёӘз®ҖеҚ•зҡ„е•ҶдёҡжЁЎеһӢ пјҢ еҚіиҠұй’ұз ”еҸ‘жҺЁе№ҝ пјҢ еҲ©ж¶Ұеү©дҪҷеҶҚжҠ•е…ҘдёӢдёҖж¬ҫз ”еҸ‘жҺЁе№ҝ пјҢ иҝҷдёӘжЁЎеһӢзҡ„и„ҶејұеңЁдәҺеҪ“收е…Ҙж— жі•иҰҶзӣ–з ”еҸ‘жҺЁе№ҝзҡ„жҲҗжң¬ пјҢ жҲ–иҖ…еҪ“еү©дҪҷеҲ©ж¶ҰдҪҝеҫ—з ”еҸ‘дёҚе…·еӨҮеёӮеңәз«һдәүеҠӣзҡ„жғ…еҶөдёӢ пјҢ дёҡеҠЎдҫҝдјҡйҡҫд»Ҙдёә继 гҖӮ иҖҢжңүдәҶtaptapеҗҺ пјҢ иҮӘе·ұз ”еҸ‘зҡ„жёёжҲҸеңЁtaptapдёҠзӢ¬е®¶еҸ‘еёғеҸҜд»ҘжҸҗеҚҮtaptapзҡ„еҪұе“ҚеҠӣ пјҢ еҗҢж—¶пјҲиҺ·е®ўпјүжҺЁе№ҝжҲҗжң¬еҫ—д»ҘеҺӢзј© гҖӮ

жҺЁиҚҗйҳ…иҜ»

![[еҲҖеҸЈи°Ҳе…ө]зҫҺеӣҪжӯӨдёҫеј•зҢңжөӢпјҢжҖҘд»Өе…ЁзҗғзҫҺеӣҪдәәз«ӢеҚіиҝ”еӣһ](https://imgcdn.toutiaoyule.com/20200405/20200405190242218652a_t.jpeg)

- ipoи§ӮеҜҹ|жқҺд№ҰзҰҸзҡ„иә«д»·иғҪиө¶и¶…马е…Ӣж–Ҝеҗ—пјҹпјҢеҗүеҲ©жұҪиҪҰIPOеҗҺ

- еӣҫд№Ұ|гҖҠдҪҷзҪӘгҖӢзҡ„еҮәзүҲе•ҶвҖ”вҖ”иҜ»е®ўж–ҮеҢ–иҰҒIPOпјҢеҜ№еҪ“еҪ“гҖҒдә¬дёңдҫқиө–еӨ§

- е·ҘдҪңж—Ҙ|йҰ–иҪ®еӣһеӨҚй—®иҜўжқҘдәҶпјҒиҡӮиҡҒйӣҶеӣўдёҠеёӮиҝӣзЁӢеҶҚжҺЁжј”пјҢиғҪеҗҰзӘҒз ҙдёӯиҠҜеӣҪйҷ…46еӨ©IPOйҖҹеәҰпјҹ

- и–Әй…¬|еӨӘе№іжҙӢдёҠеҚҠе№ҙеҮҖеҲ©йҷҚ86%дәәеқҮи–Әй…¬иҝ‘20дёҮ IPOйӣ¶иҝҮдјҡ

- дё»дёҡ|гҖҗIPOд»·еҖји§ӮгҖ‘дё»дёҡиҗҘ收еҚ жҜ”и¶…7жҲҗпјҢдёӯз“·з”өеӯҗжҜӣеҲ©зҺҮжҢҒз»ӯдёӢж»‘еӯҳйЈҺйҷ©

- гҖҢиӮЎд»ҪгҖҚеҶңеӨ«еұұжіүеҸ‘еёғе…¬е‘ҠпјҡиөҙжёҜIPOе®ҡд»·дёә21.5жёҜе…ғ/иӮЎ

- зҘһйҖҡ|зҘһйҖҡ科жҠҖе®һжҺ§дәәи¶…дҪҺд»·е…ҘиӮЎжӢҹIPOпјҢеҮҖеҲ©ж¶ҰжҢҒз»ӯдёӢж»‘

- еҲӣдёҡжқҝ|жі•жң¬дҝЎжҒҜиҝҮдјҡпјҡд»Ҡе№ҙIPOиҺ·жү№з¬¬196家 жөҷе•ҶиҜҒеҲёиҝҮ3еҚ•

- е…үз”өиӮЎд»Ҫ|еҶ дёӯз”ҹжҖҒиҝҮдјҡпјҡд»Ҡе№ҙIPOиҺ·жү№з¬¬197家 еӣҪйҮ‘иҜҒеҲёиҝҮ14еҚ•

- ж·ұдәӨжүҖ|жө·иһҚ科жҠҖиҝҮдјҡпјҡд»Ҡе№ҙIPOиҺ·жү№з¬¬195家 дёңж–№жҠ•иЎҢиҝҮ5еҚ•