中国|对中国医学影像AI产品商业化的思考

【 中国|对中国医学影像AI产品商业化的思考】编辑导语:医疗人工智能从2017和2018年的百家争鸣,到2019年融资困难、行业开始洗牌,进入2020年国家药监局已经批准5张医疗AI注册证,医疗AI行业已经过了PPT时代,开始进入商业变现阶段。

文章图片

一、注册分析1. 注册政策2017年9月4日,国家食药监局发布新修订的《医疗器械分类目录》,自2018年8月1日实施。

新的分类目录中新增“21-04 决策支持软件”类别,对计算机辅助诊断/分析软件进行分类界定:

若诊断软件通过其算法,提供诊断建议,仅具有辅助诊断功能,不直接给出诊断结论,本子目录中相关产品按照第二类医疗器械管理。

若诊断软件通过其算法(例如,CAD,骨密度除外)对病变部位进行自动识别,并提供明确的诊断提示,则其风险级别相对较高,本子目录中相关产品按照第三类医疗器械管理。

2019年7月3日,医疗器械技术审评中心发布《深度学习辅助决策医疗器械软件审评要点》,审评要点对与深度学习算法相关的数据集、算法开发、临床验证等方面进行规范说明。

2. 绿色通道国内医疗器械审批“绿色通道”有三种类型:

1)医疗器械应急审批。2009年发布《关于印发医疗器械应急审批程序的通知》(食药监械[2009]565号),自2009年8月28日实施;今年新冠肺炎相关的医疗器械审批就属于这种情况;

2)创新医疗器械特别审批。2018年发布《关于发布创新医疗器械特别审查程序的公告》(2018年第83号),自2018年12月1日实施;统计获得创新审批的人工智能类医疗器械(见下图):

文章图片

产品主要集中在冠状动脉血流储备分数、肺结节、眼底糖网,也是大部分医疗AI公司布局的产品;目前已经批准的3款三类医疗人工智能软件都是通过创新审批途径。

3)医疗器械优先审批。2016年发布《关于发布医疗器械优先审批程序的公告》(2016年第168号),自2017年1月1日实施;统计获得优先审批的人工智能类医疗器械(见下图):

3. 注册检验2018年由中检院牵头,联合多家医疗人工智能企业,就国内数量较多、功能相近的糖尿病视网膜病变和肺结节类AI产品的检验需求;于4月和6月相继完成了糖网眼底图像标准数据集和胸部CT影像肺结节标准数据集建设。

这两个数据集是国内首批AI检验专用数据集,2018年4月硅基智能获得的国内首份AI辅助诊断产品注册检验报告即是基于中检院的糖网眼底图像标准数据集。

2019年7月,人工智能医疗器械创新合作平台成立,于2020年7月发布医疗人工智能测评公共服务平台、糖尿病视网膜病变常规眼底彩色照相AI标准数据库、《基于胸部CT的肺结节影响辅助决策产品性能指标和测试方法》、《基于眼底彩照的糖尿病糖尿病视网膜病变辅助决策产品性能指标和测试方法》等多项成果。

4. 注册审批截止今日,共有5款三类医疗人工智能软件获得NMPA审批(见下图),涉及心电、眼底糖网、MRI颅内肿瘤和CTA FFR。

文章图片

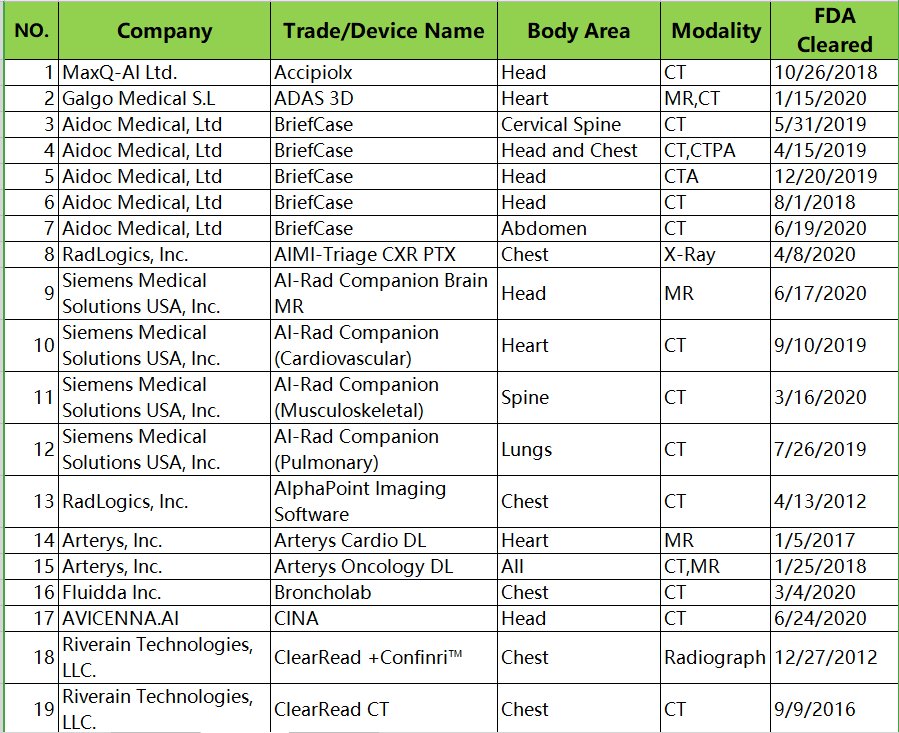

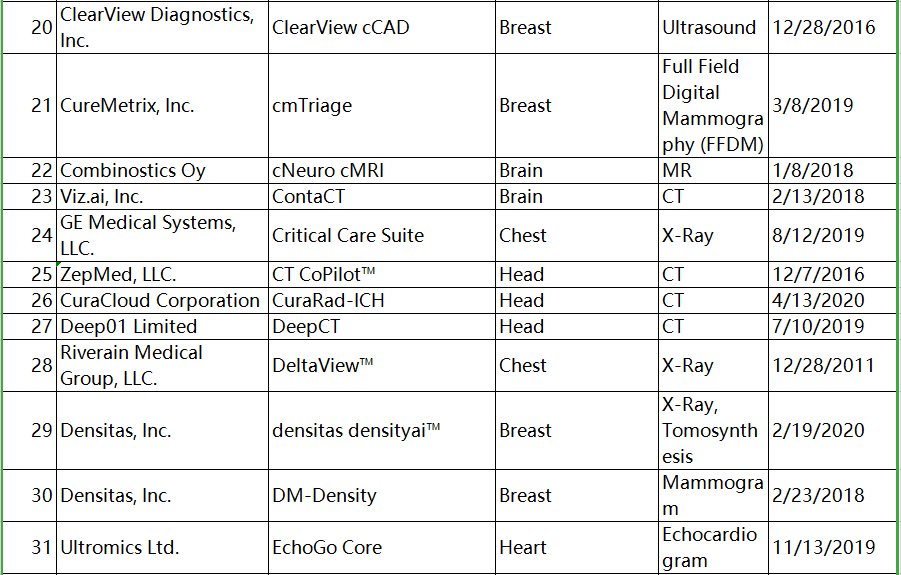

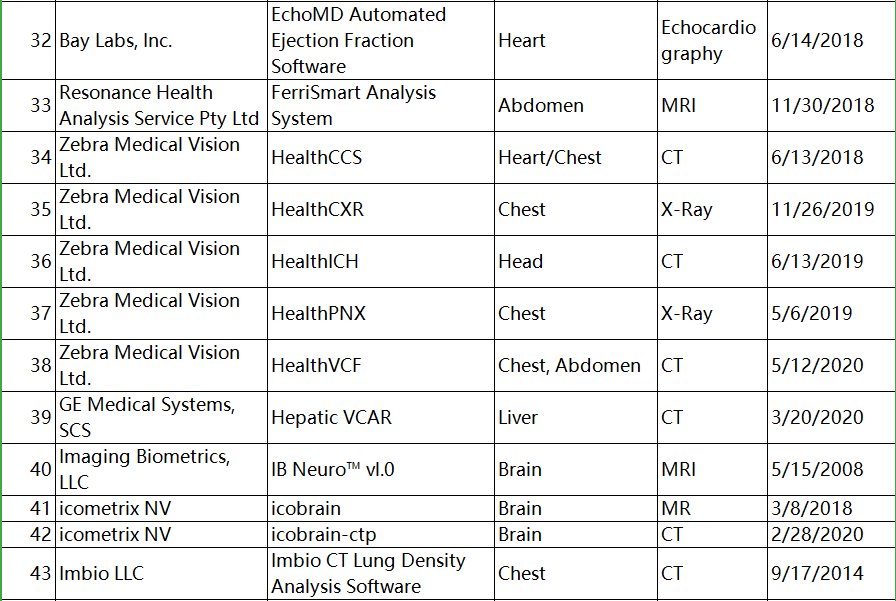

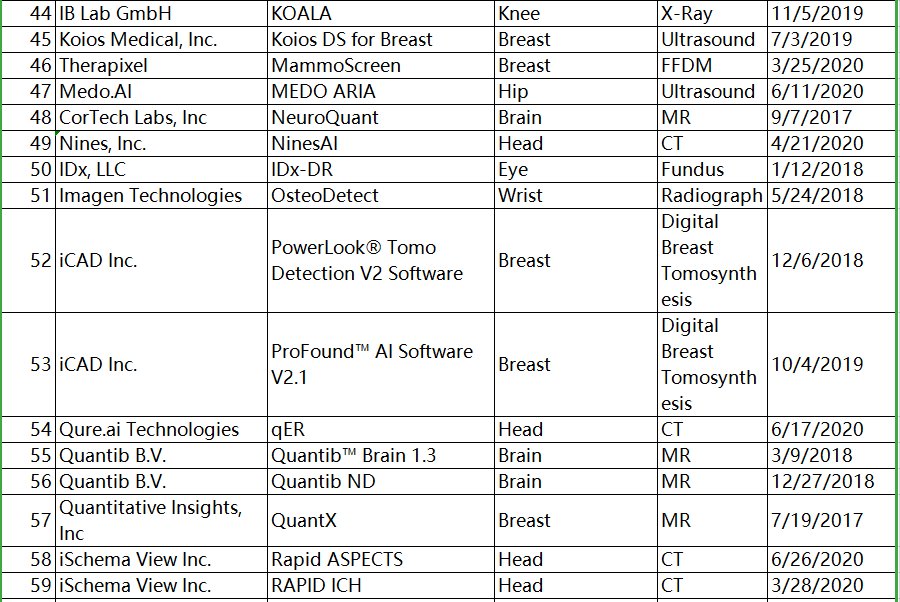

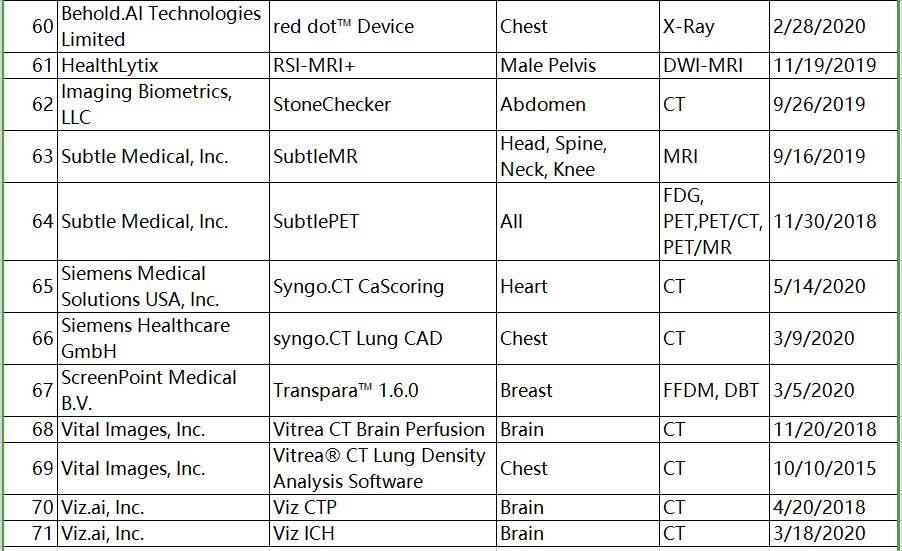

与FDA批准的部分产品比较(见下图),国内批准的产品类别相对单一,像钼靶乳腺、CXR、CT脑卒中等产品国内相对较少。

文章图片

文章图片

文章图片

文章图片

文章图片

5. 注册路径分析分析已经批准的5款产品,注册路径可以总结为3种情况:

- 通过“绿色通道”加快审批进度。硅基智能、Airdoc的糖网辅助诊断软件,科亚医疗的冠脉血流储备分数计算软件;

- 先CE或FDA,再申请NMPA。乐普医疗的心电分析软件,先申请CE和FDA。安德医智的颅内肿瘤磁共振影像辅助诊断软件,先申请CE。

- NMPA二类和三类证同步注册。依图医疗、深睿医疗、推想科技等企业都同步申请二类和三类注册证,且都已获得二类证,三类证也在申请中。

7. 临床验证分析分析已批准产品的审评报告,产品临床验证都会进行回顾性临床试验研究和前瞻性临床试验研究,多中心一般为3家医院。

二、招投标分析收集部分医疗人工智能企业的中标信息(见下图),招标时间集中在2019和2020年,也是医疗人工智能应用逐渐成熟开始商业化的阶段,分为几种情况:

- 从科研合作或产品试用到定向采购,例如德尚韵兴、推想科技、致远慧图的单一来源采购,依图医疗肺癌科研智能病种软件;

- 查看部分招标文件,对产品的技术要求有定制化趋向,部分内容是按照预采购产品的技术要求来编制;

推荐阅读

- 王俊凯|英雄联盟中国区品牌代言人周杰伦&王俊凯,我心目中的电竞男主!

- 中国东部|河南北部、东部、南部有福了? 有限的降雨将发生在这里

- 声音|代表山东征战《中国好声音》“低音炮”小伙回青献艺

- 古都正|中国千年古都正在崛起“硬科技”

- |为中国汽车品牌的担当点赞 长城皮卡召回部分长城炮

- 暴雨蓝色预警!四川云南等地局地有大暴雨来袭

- 美媒:中国没有战机能拦U-2,但有办法将其击落

- 选手|“文化中国·水立方杯”中文歌赛匈牙利赛区决赛落幕

- 白酒|真全粮酒比酒精酒好在哪里?

- 疯狂抹黑!两名中国籍高校研究人员在美被捕,美司法部宣称其“破坏证据”“窃取机密”

![[虎扑电竞]谁来帮帮Peanut? RNG对决FPX,V5何时首胜?](https://imgcdn.toutiaoyule.com/20200324/20200324164717037876a_t.jpeg)