科жҠҖ|еӨ©йҳіз§‘жҠҖпјҡжҷ®жғ йҮ‘иһҚ жү“йҖ йҮ‘иһҚ科жҠҖиЎҢдёҡзҡ„йўҶеҶӣиҖ…

_еҺҹйўҳдёә еӨ©йҳіз§‘жҠҖпјҡжҷ®жғ йҮ‘иһҚ жү“йҖ йҮ‘иһҚ科жҠҖиЎҢдёҡзҡ„йўҶеҶӣиҖ…

дҪңиҖ…пјҡйҪҗе®Ј

8жңҲ24ж—Ҙ пјҢ еӣҪеҶ…иҝ‘е№ҙжқҘ规模жңҖеӨ§гҖҒжҲҗй•ҝжңҖеҝ«зҡ„银иЎҢITи§ЈеҶіж–№жЎҲжҸҗдҫӣе•Ҷд№ӢдёҖвҖ”вҖ”еӨ©йҳіз§‘жҠҖзҷ»йҷҶеҲӣдёҡжқҝ пјҢ иҜҒеҲёд»Јз Ғ300872 гҖӮ еӨ©йҳіз§‘жҠҖжң¬ж¬ЎIPOеҸ‘иЎҢд»·ж јдёә21.34е…ғ/иӮЎ пјҢ еҸ‘иЎҢж•°йҮҸдёә5620дёҮиӮЎ пјҢ еӢҹйӣҶиө„йҮ‘еҮҖйўқ11.29дәҝе…ғ пјҢ дё»иҰҒз”ЁдәҺж–°дёҖ代银иЎҢдёҡITи§ЈеҶіж–№жЎҲе»әи®ҫйЎ№зӣ®гҖҒдә§дёҡй“ҫйҮ‘иһҚз»јеҗҲжңҚеҠЎе№іеҸ°еҚҮзә§йЎ№зӣ®гҖҒз ”еҸ‘дёӯеҝғеҚҮзә§йЎ№зӣ®зӯү пјҢ йЎ№зӣ®е»әжҲҗеҗҺ пјҢ е…¬еҸёзҡ„з ”еҸ‘иғҪеҠӣеҸҠйЎ№зӣ®е®һж–ҪиғҪеҠӣе°ҶиҝӣдёҖжӯҘжҸҗеҚҮ гҖӮ

жҲҗз«ӢдәҺ2003е№ҙзҡ„еӨ©йҳіе®Ҹдёҡ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё пјҢ дё»иҰҒжңҚеҠЎдәҺд»Ҙ银иЎҢдёәдё»зҡ„йҮ‘иһҚиЎҢдёҡе®ўжҲ· пјҢ й•ҝжңҹдё“жіЁдәҺ银иЎҢдё»иҰҒдёҡеҠЎзӣёе…ізҡ„зі»з»ҹе»әи®ҫ пјҢ еҢ…жӢ¬й“¶иЎҢиө„дә§гҖҒйЈҺйҷ©з®ЎзҗҶгҖҒдҝЎз”ЁеҚЎе’Ңйӣ¶е”®йҮ‘иһҚгҖҒиҝҗиҗҘз®ЎзҗҶзӯүдёҡеҠЎ пјҢ еҮӯеҖҹиҮӘдё»з ”еҸ‘зҡ„ж ёеҝғжҠҖжңҜе’Ңдә§е“Ғ пјҢ еҲ©з”ЁеҢ…жӢ¬дә‘и®Ўз®—е’ҢеҲҶеёғејҸи®Ўз®—гҖҒеӨ§ж•°жҚ®гҖҒдәәе·ҘжҷәиғҪгҖҒеҢәеқ—й“ҫжҠҖжңҜзӯүеңЁеҶ…зҡ„ж–°дёҖд»ЈйҮ‘иһҚ科жҠҖ пјҢ дёәе®ўжҲ·жҸҗдҫӣе’ЁиҜўгҖҒејҖеҸ‘гҖҒжөӢиҜ•гҖҒиҝҗз»ҙе’Ңзі»з»ҹйӣҶжҲҗзӯүжңҚеҠЎ гҖӮ е…¬еҸёеҗ‘йҮ‘иһҚиЎҢдёҡе®ўжҲ·жҸҗдҫӣе…ій”®дёҡеҠЎзі»з»ҹе»әи®ҫзӣёе…ізҡ„е…Ёз”ҹе‘Ҫе‘Ёжңҹзҡ„жңҚеҠЎ пјҢ иҮҙеҠӣдәҺеё®еҠ©е®ўжҲ·жҸҗеҚҮиҺ·е®ўгҖҒдёҡеҠЎжөҒзЁӢеӨ„зҗҶе’ҢйЈҺйҷ©з®ЎзҗҶзӯүе…ій”®дёҡеҠЎзҺҜиҠӮзҡ„ж•ҲзҺҮ пјҢ йҖҡиҝҮеҲ©з”ЁеӣҪеҶ…иҮӘдё»еҸҜжҺ§зҡ„йҮ‘иһҚ科жҠҖ пјҢ дҝқйҡң银иЎҢйҮ‘иһҚдёҡеҠЎзҡ„е®үе…ЁзЁіе®ҡиҝҗиЎҢ пјҢ з”ЁжҠҖжңҜеё®еҠ©еӣҪ家е’ҢиЎҢдёҡи§ЈеҶідёӯе°ҸдјҒдёҡиһҚиө„гҖҒйӣ¶е”®дёҡеҠЎиҪ¬еһӢе’Ңжҷ®жғ йҮ‘иһҚзӯүдә§дёҡз—ӣзӮ№дёҺйҡҫзӮ№й—®йўҳ гҖӮ

йҮ‘иһҚ科жҠҖж—Ҙж–°жңҲејӮ пјҢ з»ҸиҝҮеҚҒдҪҷе№ҙзҡ„еҝ«йҖҹеҸ‘еұ• пјҢ еӨ©йҳіз§‘жҠҖе·Із»ҸжҲҗдёәдёҡеҶ…йўҶе…ҲгҖҒжҲҗй•ҝжңҖеҝ«гҖҒжңҖе…·жҙ»еҠӣе’ҢеҲӣж–°зІҫзҘһзҡ„йҮ‘иһҚ科жҠҖдјҒдёҡд№ӢдёҖ гҖӮ дё°еҜҢзҡ„иЎҢдёҡе®һж–Ҫз»ҸйӘҢгҖҒејәеӨ§зҡ„й«ҳз«Ҝе’ЁиҜўдәәжүҚеӣўйҳҹгҖҒиҰҶзӣ–е…ЁеӣҪдё»иҰҒ银иЎҢзҡ„иҗҘй”ҖзҪ‘з»ңзӯүдјҳеҠҝдҪҝеҫ—е…¬еҸёеңЁйҮ‘иһҚиЎҢдёҡдҝЎжҒҜеҢ–йўҶеҹҹеҚ жҚ®еёӮеңәйўҶе…Ҳең°дҪҚ гҖӮ е…¬еҸёе·ІжӢҘжңүдәҶдёҖжү№еҢ…жӢ¬е»әи®ҫ银иЎҢгҖҒдёӯдҝЎй“¶иЎҢгҖҒе…үеӨ§й“¶иЎҢзӯүеңЁеҶ…зҡ„дјҳиҙЁгҖҒзЁіе®ҡзҡ„ж ёеҝғжҲҳз•Ҙе®ўжҲ· пјҢ зӣ®еүҚе·Із»ҸдёәеҢ…жӢ¬еӣҪжңү银иЎҢгҖҒиӮЎд»ҪеҲ¶й“¶иЎҢгҖҒеҹҺе•ҶиЎҢзӯүеңЁеҶ…зҡ„дёӨзҷҫеӨҡ家银иЎҢе®ўжҲ·жҸҗдҫӣдәҶзӣёе…ідә§е“Ғе’ҢжңҚеҠЎ пјҢ еңЁиЎҢдёҡеҶ…жӢҘжңүеҫҲй«ҳзҡ„е“ҒзүҢеЈ°иӘү гҖӮ

еҖјеҫ—е…іжіЁзҡ„жҳҜ пјҢ йҡҸзқҖйҮ‘иһҚ科жҠҖж·ұеәҰеҸ‘еұ• пјҢ еӨ©йҳіз§‘жҠҖжӯЈеҠ йҖҹйЎәеә”ж•°еӯ—еҢ–иҪ¬еһӢзҡ„ж—¶д»ЈжҪ®жөҒ пјҢ еҗҢж—¶еҹәдәҺж–°жҠҖжңҜеҲӣж–°дә§дёҡеҚҸеҗҢе’ҢиһҚеҗҲеә”з”Ё пјҢ дёҺиЎҢдёҡдјҷдјҙз§ҜжһҒе®һзҺ°з”ҹжҖҒдёҡеҠЎеҗҲдҪң пјҢ 并дәҺиҝ‘жңҹиҺ·еҫ—еҚҺдёәвҖңи®ӨиҜҒзә§ISVдјҷдјҙвҖқиә«д»Ҫ гҖӮ еҸҰеӨ– пјҢ з”ұеӨ©йҳіз§‘жҠҖиҮӘдё»з ”еҸ‘并дёҺеҚҺдёәйӣҶжҲҗжөӢиҜ•зҡ„вҖңеҹәдәҺеҚҺдёәдә‘StackпјҲйІІй№Ҹпјү&еӨ©йҳіз§‘жҠҖж–°дёҖд»Јйӣ¶е”®дҝЎз”Ёж”Ҝд»ҳж ёеҝғпјҲCreditXпјүвҖқиҒ”еҗҲи§ЈеҶіж–№жЎҲд№ҹе·ІйҖҡиҝҮеҚҺдёәжөӢиҜ• пјҢ иҺ·еҫ—вҖңеҚҺдёәдә‘StackпјҲйІІй№Ҹпјүе…је®№жҖ§жҠҖжңҜи®ӨиҜҒвҖқиҜҒд№Ұ гҖӮ

收е…ҘдёҺеҲ©ж¶Ұе№ҙеӨҚеҗҲеўһй•ҝзҺҮеқҮи¶…иҝҮ30%

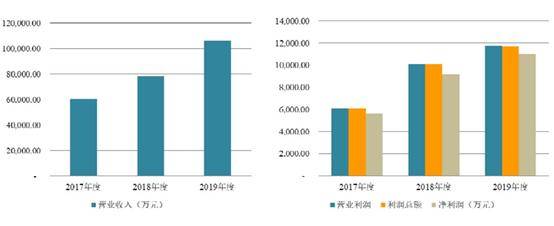

еӨ©йҳіз§‘жҠҖжҳҜдёҖ家й•ҝжңҹиҮҙеҠӣдәҺдёәйҮ‘иһҚиЎҢдёҡе°Өе…¶жҳҜ银иЎҢдёҡжҸҗдҫӣITжҠҖжңҜжңҚеҠЎзҡ„йҮ‘иһҚ科жҠҖдјҒдёҡ пјҢ иҝ‘дәӣе№ҙ пјҢ еҸ—зӣҠдәҺ银иЎҢеҜ№йҮ‘иһҚ科жҠҖзҡ„жҠ•е…ҘйҖҗе№ҙеўһеҠ пјҢ е…¬еҸёиҗҘдёҡ收е…ҘдёҺеҲ©ж¶ҰжҢҒз»ӯй«ҳйҖҹеўһй•ҝ гҖӮ жӢӣиӮЎиҜҙжҳҺд№Ұж•°жҚ®жҳҫзӨә пјҢ 2017е№ҙ-2019е№ҙиҗҘдёҡ收е…ҘеҲҶеҲ«дёә60607.15дёҮе…ғгҖҒ78184.75дёҮе…ғгҖҒ106212.76дёҮе…ғ пјҢ еҮҖеҲ©ж¶ҰеҲҶеҲ«дёә5629.04дёҮе…ғгҖҒ9193.95дёҮе…ғгҖҒ11013.46дёҮе…ғ пјҢ 2017е№ҙ-2019е№ҙиҗҘдёҡ收е…ҘеӨҚеҗҲеўһй•ҝзҺҮиҫҫеҲ°дәҶ32.38% пјҢ еҮҖеҲ©ж¶ҰеӨҚеҗҲеўһй•ҝзҺҮиҫҫеҲ°дәҶ39.88% пјҢ дҪ“зҺ°еҮәдәҶеҒҘеә·ејәеҠІзҡ„жҲҗй•ҝжҖҒеҠҝ гҖӮ

ж–Үз« еӣҫзүҮ

ж•°жҚ®жқҘжәҗпјҡе…¬еҸёжӢӣиӮЎд№Ұ

еҗҢж—¶ пјҢ д»Ҡе№ҙдёҠеҚҠе№ҙз–«жғ…д№ӢдёӢ пјҢ е…¬еҸё2020е№ҙ1-6жңҲд»Ҫе®һзҺ°иҗҘдёҡ收е…Ҙ53877.28дёҮе…ғ,еҗҢжҜ”еўһй•ҝзәҰ38.16%,жүЈйқһеҗҺеҪ’жҜҚеҮҖеҲ©ж¶Ұ3196.58дёҮе…ғ,еҗҢжҜ”еӨ§еўһ492.50% гҖӮ жӯӨеӨ– пјҢ е…¬еҸёж №жҚ®еҫҖе№ҙеҗҢжңҹз»ҸиҗҘдёҡз»©гҖҒеңЁжүӢи®ўеҚ•гҖҒеңЁе»әйЎ№зӣ®зҡ„еҗҲеҗҢйҮ‘йўқзӯү пјҢ йў„и®Ў2020е№ҙеүҚ3еӯЈеәҰиҗҘдёҡ收е…Ҙдёә90398.28дёҮе…ғ-95198.28дёҮе…ғ пјҢ зӣёжҜ”дёҠе№ҙеҗҢжңҹеўһй•ҝе№…еәҰдёә26.83%-33.57%пјӣйў„и®ЎеҪ’еұһдәҺжҜҚе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұдёә8584.21дёҮе…ғ-9,396.21дёҮе…ғ пјҢ еҗҢжҜ”еўһй•ҝе№…еәҰдёә68.67%-84.62% гҖӮ еңЁе®Ҹи§Ӯз»ҸжөҺеҪўеҠҝдёӢиЎҢеҺӢеҠӣиҫғеӨ§зҡ„иғҢжҷҜдёӢ пјҢ е…¬еҸёдёҡз»©д»Қ延з»ӯдәҶиҝ‘еҮ е№ҙзҡ„й«ҳйҖҹеўһй•ҝжҖҒеҠҝ пјҢ з»јеҗҲеҸ‘еұ•иғҪеҠӣеҮёжҳҫ гҖӮ

收е…Ҙз»“жһ„дёҠзңӢ пјҢ е…¬еҸёдё»иҗҘдёҡеҠЎж”¶е…ҘжқҘжәҗдәҺжҠҖжңҜејҖеҸ‘гҖҒжҠҖжңҜжңҚеҠЎгҖҒе’ЁиҜўжңҚеҠЎе’Ңзі»з»ҹйӣҶжҲҗеӣӣдёӘжқҝеқ— пјҢ д»ҺиҝҮеҺ»еҮ е№ҙзҡ„жғ…еҶөзңӢ пјҢ жҠҖжңҜејҖеҸ‘жҳҜе…¬еҸёдёҡеҠЎзҡ„ж”Ҝжҹұ пјҢ иҝ‘дёүе№ҙеҚ е…ЁйғЁж”¶е…Ҙзҡ„жҜ”йҮҚеқҮи¶…иҝҮ5жҲҗ пјҢ 2019е№ҙе…¬еҸёжҠҖжңҜејҖеҸ‘收е…Ҙ6.96дәҝе…ғ пјҢ еҚ е…¬еҸёжҖ»дҪ“收е…Ҙзҡ„жҜ”йҮҚиҫҫеҲ°65.56% гҖӮ еҸҰеӨ– пјҢ жҠҖжңҜжңҚеҠЎж”¶е…Ҙиҝ‘е№ҙжқҘеҚ е…¬еҸёжҖ»ж”¶е…Ҙзҡ„30%е·ҰеҸі пјҢ жҳҜе…¬еҸёз¬¬дәҢеӨ§дёҡеҠЎ пјҢ е’ЁиҜўжңҚеҠЎе’Ңзі»з»ҹйӣҶжҲҗж•ҙдҪ“收е…ҘеҚ жҜ”иҫғе°Ҹ гҖӮ жӯӨеӨ– пјҢ е…¬еҸёзҡ„иҗҘдёҡ收е…ҘжңүдёҖе®ҡзҡ„е‘ЁжңҹжҖ§ пјҢ дёӢеҚҠе№ҙдё»иҗҘдёҡеҠЎж”¶е…ҘжҳҺжҳҫй«ҳдәҺдёҠеҚҠе№ҙ пјҢ дё»иҰҒеҺҹеӣ жҳҜе…¬еҸёе®ўжҲ·жҳҜд»Ҙ银иЎҢдёәдё»зҡ„йҮ‘иһҚжңәжһ„ пјҢ йҮ‘иһҚжңәжһ„дёҖиҲ¬е®һж–ҪдёҘж јзҡ„йў„з®—з®ЎзҗҶеҲ¶еәҰ пјҢ йҖҡеёёдёҠеҚҠе№ҙеҲ¶е®ҡжҠ•иө„и®ЎеҲ’ пјҢ йҖҡиҝҮйў„з®—гҖҒе®Ўжү№гҖҒжӢӣж ҮзӯүжөҒзЁӢ пјҢ дёӢеҚҠе№ҙеҲҷйҷҶз»ӯзӯҫи®ўйҮҮиҙӯеҗҲеҗҢгҖҒйӣҶдёӯејҖеұ•жөӢиҜ•гҖҒйӘҢ收зӯүе·ҘдҪң пјҢ 收е…ҘзЎ®и®ӨеӨ§йғЁеҲҶеңЁдёӢеҚҠе№ҙе®ҢжҲҗ гҖӮ 2017е№ҙеәҰгҖҒ2018е№ҙеәҰгҖҒ2019е№ҙеәҰе…¬еҸёдёӢеҚҠе№ҙдё»иҗҘдёҡеҠЎж”¶е…ҘеҚ е…Ёе№ҙдё»иҗҘдёҡеҠЎж”¶е…Ҙзҡ„жҜ”дҫӢеҲҶеҲ«дёә68.53%гҖҒ62.05%е’Ң63.29% гҖӮ

дёҺеӨ§еһӢ银иЎҢе»әз«Ӣзҙ§еҜҶеҗҲдҪң

еӨ©йҳіз§‘жҠҖдёҡеҠЎдё»иҰҒйқўеҗ‘йҮ‘иһҚжңәжһ„ пјҢ иҖҢе…¶дёӯеҸҲд»Ҙ银иЎҢзұ»йҮ‘иһҚжңәжһ„дёәдё» гҖӮ е…¬еҸёдёҺдёүеӨ§ж”ҝзӯ–жҖ§й“¶иЎҢдёӯзҡ„дёӨ家пјҲеӣҪ家ејҖеҸ‘银иЎҢгҖҒдёӯеӣҪеҶңдёҡеҸ‘еұ•й“¶иЎҢпјүгҖҒе…ӯеӨ§еӣҪжңүеӨ§еһӢ银иЎҢзҡ„еӣӣ家пјҲе»әи®ҫ银иЎҢгҖҒеҶңдёҡ银иЎҢгҖҒдёӯеӣҪ银иЎҢгҖҒдёӯеӣҪйӮ®еӮЁпјүгҖҒеҚҒдәҢ家иӮЎд»ҪеҲ¶й“¶иЎҢзӯүеӨ§еһӢ银иЎҢе®ўжҲ·е»әз«ӢдәҶзҙ§еҜҶзҡ„еҗҲдҪңе…ізі» гҖӮ

жӢӣиӮЎд№ҰжҳҫзӨә пјҢ 2017-2019е№ҙеәҰ пјҢ е…¬еҸёжәҗиҮӘ银иЎҢзұ»йҮ‘иһҚжңәжһ„й”Җ售收е…ҘеҚ жҖ»ж”¶е…Ҙзҡ„жҜ”йҮҚеҲҶеҲ«дёә76.92%гҖҒ83.74%гҖҒ86.65% гҖӮ еҗҢж—¶ пјҢ иӮЎд»ҪеҲ¶е•Ҷдёҡ银иЎҢгҖҒеӣҪжңүеӨ§еһӢе•Ҷдёҡ银иЎҢгҖҒеҹҺеёӮе•Ҷдёҡ银иЎҢдёүзұ»е®ўжҲ·й”Җ售收е…ҘеҗҲи®ЎеҚ жҜ”еҲҶеҲ«дёә62.95%гҖҒ67.58%гҖҒ73.20% пјҢ жҠҘе‘Ҡжңҹдёүе№ҙеқҮи¶…иҝҮ60% гҖӮ д№ҹе°ұжҳҜиҜҙ пјҢ е…¬еҸёзҡ„дёҡеҠЎж”¶е…Ҙдё»иҰҒжқҘиҮӘ银иЎҢдёҡдёӯзҡ„еӣҪжңүеӨ§иЎҢгҖҒиӮЎд»ҪеҲ¶й“¶иЎҢгҖҒеҹҺе•ҶиЎҢиҝҷзұ»дјҳиҙЁе®ўжҲ· пјҢ 并且公еҸёж”¶е…Ҙдёӯ银иЎҢдёҡе’Ң银иЎҢдёҡдёӯиӮЎд»ҪеҲ¶е•Ҷдёҡ银иЎҢгҖҒеӣҪжңүеӨ§еһӢе•Ҷдёҡ银иЎҢгҖҒеҹҺеёӮе•Ҷдёҡ银иЎҢдёүзұ»е®ўжҲ·й”Җ售收е…ҘеҚ жҜ”еқҮйҖҗе№ҙеўһй•ҝ гҖӮ 银иЎҢе°Өе…¶жҳҜеӨ§иЎҢеҜ№дә§е“ҒеҸҠжңҚеҠЎйңҖжұӮйҮҸиҫғеӨ§ пјҢ йҡҸзқҖе…¬еҸёдёҺ银иЎҢе°Өе…¶жҳҜеӨ§иЎҢе®ўжҲ·зҡ„дёҚж–ӯж·ұе…ҘеҗҲдҪңдёҺеҸ‘еұ• пјҢ е°Ҷдёәе…¬еҸёдёҡз»©жҢҒз»ӯеўһй•ҝжҸҗдҫӣдҝқиҜҒ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- еҸӨйғҪжӯЈ|дёӯеӣҪеҚғе№ҙеҸӨйғҪжӯЈеңЁеҙӣиө·вҖң硬科жҠҖвҖқ

- е°Ҹзұіз§‘жҠҖ|еӨ–еӘ’жӣқе…үпјҡе°Ҹзұіж–°еҘҮжғідё“еҲ©и®©и¶…е№ҝи§’жӢҚж‘„дёҚеӨұзңҹ

- иҒҢеңәеҘіжҖ§|е·ҫеёјдёҚи®©йЎ»зңүпјҡ科жҠҖз•ҢеҸҲеӨҡдәҶдёҖдҪҚеҘіжҺҢй—Ё

- жңҚиҙёдјҡ|йҮ‘иһҚ科жҠҖж–°жҲҗжһңйӣҶдёӯвҖңдёҠж–°вҖқжңҚиҙёдјҡпјҢ150家йҮ‘иһҚжңәжһ„жҗәжүӢдә®зӣё

- зңҒеұһ|иөӢдәҲз§‘з ”дәәе‘ҳиҒҢеҠЎз§‘жҠҖжҲҗжһңжүҖжңүжқғ дәӢе…і8家зңҒеұһй«ҳж ЎгҖҒз§‘з ”йҷўжүҖ

- гҖҗиЎҢиө°иҮӘиҙёеҢәгҖ‘дёүдәҡеҙ–е·һж№ҫ科жҠҖеҹҺпјҡдјҒдёҡдәәжүҚзә·иҮіжІ“жқҘ|гҖҗиЎҢиө°иҮӘиҙёеҢәгҖ‘дёүдәҡеҙ–е·һж№ҫ科жҠҖеҹҺпјҡдјҒдёҡдәәжүҚзә·иҮіжІ“жқҘ

- еҲӣж–°жңҚиҙё|еҲӣж–°жңҚиҙё дә’жғ е…ұдә« | жҷәиғҪ科жҠҖж”№еҸҳз”ҹжҙ» жңҚеҠЎиҙёжҳ“ж·»ж–°е…ғзҙ

- еҲӣж–°жңҚиҙё дә’жғ е…ұдә« | жҷәиғҪ科жҠҖж”№еҸҳз”ҹжҙ» жңҚеҠЎиҙёжҳ“ж·»ж–°е…ғзҙ

- 科еӯҰзҹҘиҜҶ|гҖҢеӣҫзүҮж–°й—»гҖҚе…°е·һеёӮж¬Јж¬ЈеҳүеӣӯзӨҫеҢәе’ҢеҖҚиұӘжҷәеҲӣ科жҠҖдёӯеҝғиҒ”еҗҲејҖеұ•вҖңжҺўзҙўдёғеҪ©дё–з•ҢВ·жҷ®еҸҠ科еӯҰзҹҘиҜҶвҖқе®һи·өжҙ»еҠЁ

- гҖҢж–°жөӘ科жҠҖгҖҚеҢ—дә¬еёӮ5Gеҹәз«ҷе»әи®ҫе·Іиҫҫ2.4дёҮдёӘ 5Gз”ЁжҲ·и¶…иҝҮ300дёҮж–°жөӘ科жҠҖ2020-08-29 14:00:500йҳ…