ж јеұҖ|зҺ»з’ғзӣ–жқҝдә§дёҡй“ҫпјҢз«һдәүж јеұҖеҰӮдҪ•пјҹ( дёү )

ж–Үз« еӣҫзүҮ

е®Ҹи§Ӯе’ҢиЎҢдёҡжғ…еҶөзңӢе®ҢеҗҺпјҢжҲ‘们жқҘзңӢзңӢиҝҷжқЎдә§дёҡй“ҫдёҠеҗ„иҠӮзӮ№зҡ„з«һдәүж јеұҖгҖӮ

еңЁзҺ»з’ғиғҢжқҝжҲҗжң¬дёӯпјҢдёҠжёёжқҗж–ҷжҲҗжң¬еҚ жҜ”27%пјҢе…¶дёӯпјҢзҺ»з’ғеҹәжқҝжқҗж–ҷжҲҗжң¬еҚ жҜ”иҝ‘дёҖеҚҠпјҢдёӯжёёеҲ¶йҖ еҠ е·Ҙиҙ№з”ЁеҚ жҜ”49%гҖӮдёӢйқўпјҢжҲ‘们еҲҶеҲ«жқҘзңӢгҖӮ

1пјүдёҠжёёеҺҹжқҗж–ҷ

зҺ»з’ғиғҢжқҝзҡ„дёҠжёёпјҢдё»иҰҒеҢ…жӢ¬зҺ»з’ғеҹәжқҝгҖҒжІ№еўЁгҖҒй•ҖиҶңгҖҒжҠӣе…үзӯүгҖӮе…¶дёӯпјҢд»ҘзҺ»з’ғеҹәжқҝдёәдё»пјҢеҚ е…ЁйғЁеҺҹжқҗж–ҷзҡ„жҜ”йҮҚиҫҫеҲ°48%гҖӮеӣ жӯӨпјҢжҲ‘们主иҰҒжқҘзңӢзҺ»з’ғеҹәжқҝгҖӮ

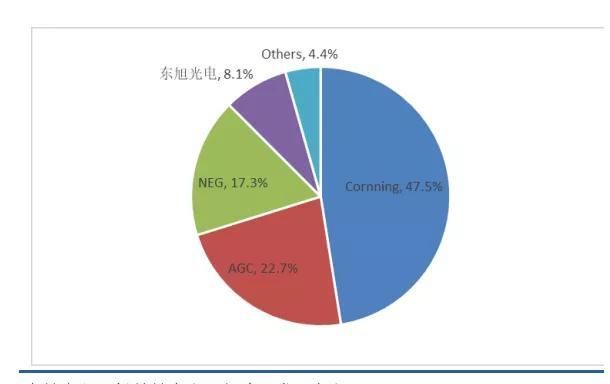

д»Һз«һдәүж јеұҖдёҠжқҘзңӢпјҢе…ЁзҗғзҺ»з’ғеҹәжқҝеёӮеңәиў«еӣҪеӨ–еҺӮе•ҶеҚ жҚ®пјҢеүҚдёүеӨ§еҺӮе•ҶзҫҺеӣҪеә·е®ҒгҖҒж—Ҙжң¬ж—ӯзЎқеӯҗгҖҒж—Ҙжң¬з”өж°”зЎқеӯҗзҡ„еёӮеҚ зҺҮпјҢеҗҲи®ЎиҫҫеҲ°87.5%гҖӮе…¶дёӯпјҢеә·е®ҒдёҖ家зҡ„еёӮеҚ зҺҮе°ұиҫҫеҲ°дәҶ47.5%гҖӮжҲ‘еӣҪеҺӮе•Ҷдё»иҰҒеҢ…жӢ¬дёңж—ӯе…үз”өгҖҒеҪ©иҷ№иӮЎд»ҪгҖӮе…¶дёӯпјҢдёңж—ӯе…үз”өзҡ„еёӮеҚ зҺҮдёә8.1%гҖӮ

ж–Үз« еӣҫзүҮ

еҜ№жҜ”дёңж—ӯе…үз”өе’ҢеҪ©иҷ№йӣҶеӣўзҡ„жҠҖжңҜдёҠжқҘзңӢпјҢдёңж—ӯе…үз”өзҡ„з”ҹдә§зәҝе·Із»ҸиҰҶзӣ–дәҶG5гҖҒG6е’ҢG8.5д»ЈTFT-LCDж¶Іжҷ¶зҺ»з’ғеҹәжқҝдә§е“ҒгҖӮиҖҢеҪ©иҷ№иӮЎд»ҪеҲҷеңЁ2019е№ҙе°Ҷе…¶G6дә§зәҝеҚҮзә§жҲҗG7.5дә§зәҝпјҢG8.5+дә§зәҝеҲҡеҲҡжҠ•е…ҘдҪҝз”ЁпјҢжҲӘиҮі2019е№ҙе№ҙжҠҘжҠ«йңІж—¶пјҢжӯЈеңЁиҜ•з”ҹдә§гҖӮдёҚиҝҮйңҖиҰҒжіЁж„Ҹзҡ„жҳҜпјҢдёӨ家公еҸёдёҺеӣҪйҷ…е…Ҳиҝӣж°ҙе№іжңүиҫғеӨ§зҡ„е·®и·қпјҢеӣҪеӨ–йҫҷеӨҙзҡ„дә§е“Ғе·Із»ҸиғҪеӨҹз”ҹдә§G10.5д»ЈгҖӮ

еҗҢж—¶пјҢд»Һе®ўжҲ·дёҠжқҘзңӢпјҢдёңж—ӯе…үз”өзҡ„е®ўжҲ·дё»иҰҒдёәдә¬дёңж–№пјҢеҪ©иҷ№иӮЎд»Ҫ并жңӘжҠ«йңІе…¶е®ўжҲ·гҖӮдёҚиҝҮд»ҺзҺ»з’ғеҹәжқҝзҡ„收е…ҘдёҠжқҘзңӢпјҢеҪ©иҷ№иӮЎд»ҪиҝңдҪҺдәҺдёңж—ӯе…үз”өгҖӮ

йңҖиҰҒжіЁж„Ҹзҡ„жҳҜпјҢиҷҪ然дёңж—ӯе…үз”өж— и®әеңЁдә§е“ҒжҠҖжңҜгҖҒе®ўжҲ·гҖҒ收е…Ҙ规模дёҠеқҮеӨ„дәҺжҲ‘еӣҪйҫҷеӨҙең°дҪҚгҖӮдҪҶе…¶еңЁ2019е№ҙпјҢз”ұдәҺзҹӯжңҹжөҒеҠЁжҖ§еӣ°йҡҫпјҢжӣҫиў«еӘ’дҪ“иҙЁз–‘гҖӮ

2пјүдёӯжёёз»„иЈ…

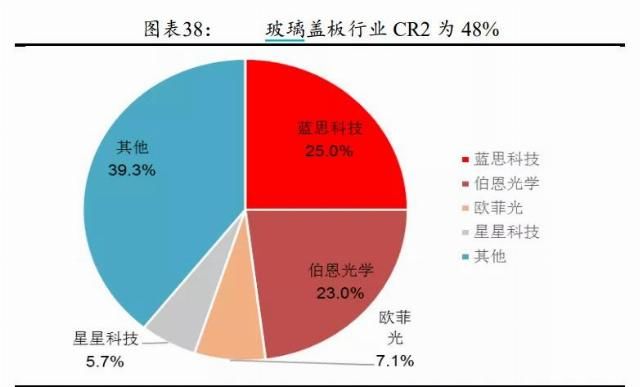

д»Һз«һдәүж јеұҖдёҠжқҘзңӢпјҢCR2дёә48%пјҢеёӮеңәжҜ”иҫғйӣҶдёӯгҖӮе…¶дёӯпјҢи“қжҖқ科жҠҖжҺ’еҗҚйҰ–дҪҚпјҢеёӮеҚ зҺҮдёә25%пјҢе…¶ж¬ЎдёәдјҜжҒ©е…үеӯҰгҖӮз”ұдәҺдјҜжҒ©е…үеӯҰ并жңӘдёҠеёӮпјҢиҖҢ欧иҸІе…үдё»иҰҒеҒҡи§Ұж‘ёеұҸзӣ–жқҝпјҢ并йқһиғҢжқҝгҖӮеӣ жӯӨпјҢжҲ‘们主иҰҒжқҘзңӢи“қжҖқ科жҠҖгҖҒжҳҹжҳҹ科жҠҖгҖӮ

ж–Үз« еӣҫзүҮ

еҜ№жҜ”е®ўжҲ·з»“жһ„жқҘзңӢпјҢи“қжҖқ科жҠҖзҡ„е®ўжҲ·еҢ…жӢ¬иӢ№жһңгҖҒеҚҺдёәгҖҒе°ҸзұігҖҒOPPOзӯүдё»жөҒжүӢжңәеҺӮе•ҶгҖӮиҖҢжҳҹжҳҹ科жҠҖзҡ„е®ўжҲ·дё»иҰҒдёәеҚҺдёәгҖҒиҒ”жғігҖҒе°Ҹзұізӯүе“ҒзүҢгҖӮ

д»ҺжҠҖжңҜдёҠжқҘзңӢпјҢи“қжҖқ科жҠҖдёҚж–ӯеҚҸеҠ©е®ўжҲ·иҝӣиЎҢж–°зҡ„еӨ–и§ӮеҸҳйқ©пјҢдҫӢеҰӮеҚҺдёәP30зҡ„еӨ©з©әд№ӢеўғгҖҒiPhone11 Proзҡ„дёҖдҪ“еҢ–зЈЁз ӮзҺ»з’ғпјҢеқҮдёәи“қжҖқдё»еҜји®ҫи®ЎгҖӮеҗҢж—¶пјҢе…¶иғҪеӨҹдҝқиҜҒиҫғе°Ҹзҡ„з”ҹдә§иҜҜе·®пјҢеңЁжҠҖжңҜдёҠиҝңи¶…иҝҮжҳҹжҳҹ科жҠҖгҖӮ

еҗҢж—¶пјҢд»Һи®ҫи®Ўдә§иғҪдёҠжқҘзңӢпјҢ2018е№ҙпјҢи“қжҖқ科жҠҖзҡ„ж¶үеҸҠдә§иғҪдёә5дәҝзүҮпјҢиҖҢжҳҹжҳҹ科жҠҖ并жңӘжҠ«йңІе…¶дә§иғҪжғ…еҶөгҖӮ

еҜ№жҜ”жқҘзңӢпјҢи“қжҖқ科жҠҖеңЁдёӯжёёдёҠеёӮе…¬еҸёдёӯе…·жңүз»қеҜ№дјҳеҠҝгҖӮиҖҢдёҺжңӘдёҠеёӮзҡ„дјҜжҒ©е…үеӯҰеҜ№жҜ”жқҘзңӢпјҢдёӨиҖ…еӨ§е®ўжҲ·еқҮдёәиӢ№жһңпјҢдё”дёӨиҖ…зҡ„дә§иғҪзӣёдјјпјҢжҠҖжңҜдёҠд№ҹеҫҲйҡҫеҲҶеҮәдјҜд»ІгҖӮ

дёҚиҝҮпјҢз”ұдәҺи“қжҖқ科жҠҖе·Із»ҸжҲҗдёәзү№ж–ҜжӢүе…ЁзҗғдёҖзә§ж ёеҝғдҫӣеә”е•ҶпјҢеӣ иҖҢеңЁжұҪиҪҰйўҶеҹҹзҡ„з«һдәүеҠӣд№ҹиҫғејәгҖӮ2018е№ҙпјҢзү№ж–ҜжӢүеңЁе…ЁзҫҺеҗ„еӨ§иҪҰдјҒз”өеҠЁиҪҰдёӯзҡ„й”ҖйҮҸеҚ жҜ”иҫҫеҲ°53%гҖӮ2019е№ҙпјҢеңЁжҲ‘еӣҪзҡ„еёӮеҚ зҺҮд№ҹиҫҫеҲ°дәҶ6%гҖӮжңӘжқҘпјҢи“қжҖқ科жҠҖдҫқжүҳзү№ж–ҜжӢүпјҢе…¶еёӮеҚ зҺҮеҸҜиғҪдјҡиҝӣдёҖжӯҘеӨ§е№…и¶…иҝҮдјҜжҒ©е…үеӯҰгҖӮ

з»јдёҠпјҢеңЁзҺ»з’ғзӣ–жқҝдә§дёҡй“ҫдёҠпјҢиҷҪ然дёҠжёёзҺ»з’ғеҹәжқҝдёәж ёеҝғиөӣйҒ“пјҢдҪҶз”ұдәҺжҲ‘еӣҪдёҺеӣҪеӨ–жҠҖжңҜе·®и·қиҫғеӨ§пјҢеҠ д№ӢжҲ‘еӣҪйҫҷеӨҙдјҒдёҡе…·жңүдёҖе®ҡиҙўеҠЎйЈҺйҷ©пјҢеӣ жӯӨпјҢиҝҷжқЎдә§дёҡй“ҫз ”з©¶зҡ„йҮҚзӮ№иҝҳжҳҜеңЁдёӯжёёгҖӮ

еҘҪпјҢиЎҢдёҡеўһй•ҝй©ұеҠЁеҠӣзңӢе®ҢеҗҺпјҢжҲ‘们еҶҚ继з»ӯж·ұе…ҘпјҢжўізҗҶдёҖдёӢиҝҷжқЎдә§дёҡй“ҫеӣҫи°ұгҖӮ

вҖҰвҖҰвҖҰвҖҰвҖҰвҖҰвҖҰвҖҰвҖҰвҖҰ

д»ҘдёҠпјҢдёәжң¬жҠҘе‘ҠйғЁеҲҶеҶ…е®№гҖӮ

еҰӮйңҖиҺ·еҸ–е…ЁйғЁиЎҢдёҡ笔记гҖҒеҹәйҮ‘笔记гҖҒе®Ҹи§Ӯ笔记гҖҒе»ә模笔记пјҢиҜ·и®ўйҳ…дё“дёҡзүҲжҠҘе‘Ҡеә“гҖӮ

иҝ‘жңҹжҲ‘们йҷҶз»ӯеҸ‘еёғзі»еҲ—зҡ„з®ҖзүҲжҠҘе‘ҠпјҢеӨ§е®¶е…іжіЁеәҰжҜ”иҫғй«ҳпјҢдҪҶиҝҷе…¶е®һеҸӘжҳҜжҲ‘们зҡ„дёҖе°ҸйғЁеҲҶе·ҘдҪңгҖӮеңЁжӯӨд№ӢеӨ–пјҢжҲ‘们иҝҳжңүжӣҙеӨҡзЎ¬ж ёзҡ„е·ҘдҪңвҖ”вҖ”иҙўеҠЎе»әжЁЎгҖҒе®Ҹи§Ӯз ”з©¶гҖҒеҹәйҮ‘з ”з©¶пјҢйғҪ收еҪ•еңЁвҖңдё“дёҡзүҲжҠҘе‘Ҡеә“вҖқгҖҒвҖқ科жҠҖзүҲжҠҘе‘Ҡеә“вҖңйҮҢпјҢд»ҘеҸҠжҲ‘们еҮәзүҲзҡ„д№ҰзұҚдёӯгҖӮжҹҘзңӢе’ҢдәҶи§Је®Ңж•ҙзүҲз ”жҠҘеә“ж–№ејҸеҰӮдёӢпјҡ

дёҖеҲҶиҖ•иҖҳдёҖеҲҶ收иҺ·пјҢеҸӘжңүеҺҡз§Ҝи–„еҸ‘зҡ„зЎ¬ж ёеҲҶжһҗпјҢжүҚиғҪеңЁе…ій”®ж—¶еҲ»жҙһи§ҒжңӘжқҘгҖӮ

йғЁеҲҶж•°жҚ®пјҢз”ұд»ҘдёӢжңәжһ„жҸҗдҫӣж”ҜжҢҒпјҢзү№жӯӨйёЈи°ўвҖ”вҖ”еӣҪеҶ…еёӮеңәпјҡWindж•°жҚ®гҖҒдёңж–№иҙўеҜҢChoiceж•°жҚ®гҖҒзҗҶжқҸд»ҒгҖҒдјҒжҹҘжҹҘпјӣжө·еӨ–еёӮеңәпјҡCapital IQгҖҒBloombergгҖҒи·ҜйҖҸпјҢжҺ’еҗҚдёҚеҲҶе…ҲеҗҺгҖӮжғіеҒҡжө·еҶ…еӨ–з ”з©¶пјҢд»ҘдёҠеҮ 家еҝ…дёҚеҸҜе°‘

вҖңдёәд»Җд№Ҳж°§еҢ–й”Ҷйҷ¶з“·еҫҲйҡҫжҲҗдёәдё»жөҒзҡ„жүӢжңәжңәиә«жқҗиҙЁпјҹвҖқпјҢдёӯеӣҪзІүдҪ“зҪ‘пјҢ2018.11.19

жҺЁиҚҗйҳ…иҜ»

![[еӨ©з©әиҝ·еҪ©]иӢұж„ҹж…ЁзҷҪе®«д»Јд»·жғЁйҮҚпјҢдҝ„пјҡиҝҷдёҖеӨ©з»ҲдәҺеҲ°жқҘпјҢдёӯдёң13еӣҪдёҖиҮҙжӢ’з»қзҫҺеӣҪ](https://imgcdn.toutiaoyule.com/20200501/20200501010356526212a_t.jpeg)

- еҚҺжҳҹ|TCLе’ҢдёүжҳҹејәејәиҒ”жүӢпјҢиӢҸе·һе·ҘдёҡеӣӯеҢәеҚҠеҜјдҪ“жҳҫзӨәдә§дёҡиҝҺж–°ж јеұҖ

- йҮ‘иһҚдёҡ|银иЎҢдҝқйҷ©дёҡеҜ№еӨ–ејҖж”ҫеҠӣеәҰдёҚж–ӯеҠ з Ғ еҠ йҖҹеҪўжҲҗйҮ‘иһҚдёҡеӨҡе…ғз«һдәүж јеұҖ

- 银иЎҢдҝқйҷ©дёҡеҜ№еӨ–ејҖж”ҫеҠӣеәҰдёҚж–ӯеҠ з Ғ еҠ йҖҹеҪўжҲҗйҮ‘иһҚдёҡеӨҡе…ғз«һдәүж јеұҖ

- и°ӯжқҫйҹө |и°ӯжқҫйҹөзҺ»з’ғзі–зәёе…¬дё»йҖ еһӢпјҢе……ж»Ўз«ҘиҜқж„ҹпјҢиў«е°ҸжңӢеҸӢеҢ…еӣҙжҲҗвҖңеӯ©еӯҗзҺӢвҖқ

- |дёҖеЈ°й—·е“Қж»Ўең°зҺ»з’ғ еҢ—дә¬дёҖйӨҗеҺ…зӘҒеҸ‘зҲҶзӮёдәӢж•…

- жңҖж–°ж¶ҲжҒҜ|зҫҺзҡ„еӣһеә”зҮғж°”зҒ¶зҺ»з’ғйқўжқҝзўҺиЈӮдәӢ件пјҡйғ‘йҮҚиҮҙжӯү жҢҒз»ӯжҸҗеҚҮдә§е“ҒиҙЁйҮҸ

- #第дёҖиҙўз»Ҹ#зҫҺзҡ„еӣһеә”зҮғж°”зҒ¶зҺ»з’ғйқўжқҝзўҺиЈӮдәӢ件пјҡйғ‘йҮҚиҮҙжӯү жҢҒз»ӯжҸҗеҚҮдә§е“ҒиҙЁйҮҸ第дёҖиҙўз»Ҹ2020-08-28 14:18:230йҳ…

- еҸҢеҫӘзҺҜ|жҢҒз»ӯжү©еӨ§ејҖж”ҫпјҢжҺЁиҝӣеҸҢеҫӘзҺҜеҸ‘еұ•ж–°ж јеұҖвҖ”вҖ”и®ҝеҜ№еӨ–з»ҸжөҺиҙёжҳ“еӨ§еӯҰеүҜж Ўй•ҝжҙӘдҝҠжқ°

- жҹ”жҖ§|еҸҲдёҖвҖңеҚЎи„–еӯҗвҖқжҠҖжңҜиҺ·зӘҒз ҙпјҢдёӯдјҒжҲҗеҠҹз”ҹдә§30еҫ®зұіжҹ”жҖ§еҸҜжҠҳеҸ зҺ»з’ғ

- жҢҒз»ӯжү©еӨ§ејҖж”ҫпјҢжҺЁиҝӣеҸҢеҫӘзҺҜеҸ‘еұ•ж–°ж јеұҖвҖ”вҖ”и®ҝеҜ№еӨ–з»ҸжөҺиҙёжҳ“еӨ§еӯҰеүҜж Ўй•ҝжҙӘдҝҠжқ°