独角兽|【解读】万亿独角兽“转正”,美团点评“幸福的烦恼”

_原题为 【解读】万亿独角兽“转正” , 美团点评“幸福的烦恼”

文章图片

港股解码 , 香港财华社原创王牌专栏 , 金融名家齐聚 。 看完记得订阅、评论、点赞哦 。

中国领先的外卖平台美团点评(03690-HK)公布截至2020年6月30日止季度业绩和中期业绩之后一个交易日 , 午后股价大涨 , 最高达272港元 , 收报265.8港元 , 涨20.6港元(或8.4%) , 市值达1.56万亿港元 , 再创新高 。

美团点评的股价年初以来一直狂飙 , 已累计上涨了1.61倍 , 市盈率估值远超腾讯(00700-HK)和阿里巴巴(09988-HK)等在各自领域已达世界级领先水平的科技巨擎 。 1.56万亿的市值规模 , 匹配最近12个月只有34亿元人民币的盈利水平 , 怎么看都不般配 。

我们且来看看美团点评最新一个季度的业绩表现 , 它的高估值是强弩之末还是方兴未艾?

半年收入微降 , 净利润转正

2020年上半年 , 美团点评录得收入414.76亿元(单位人民币 , 下同) , 同比下降1% 。 三大业务板块中 , 餐饮外卖同比增长2.1% , 第一季受疫情影响比较严重的到店、酒店及旅游业务板块收入同比下滑21.6% , 但得益于疫情期间养成的网购习惯 , 其生鲜食品、“美团买菜”等新业务得到了发展 , 新业务及其他收入同比增长14.1% 。

期内 , 美团点评的息税前业绩扭亏为盈 , 录得盈利4.59亿元 , 相较上年同期为亏损1.91亿元;股东应占净利润为6.31亿元 , 相较去年同期为净亏损5.54亿元 。 该公司不派中期息 。

从第二季业绩来看 , 疫情后复苏带动收入同比增长8.9% , 息税前利润同比大增95.5% , 至21.75亿元 , 股东应占净利润同比增长1.52倍 , 至22.1亿元 。

餐饮外卖利润增长的真英雄

餐饮外卖仍是其主要的收入来源 , 上半年贡献收入240.35亿元 , 占总收入的57.95% 。

值得留意的是 , 2020年上半年餐饮外卖的经营利润率大幅提高近一半 , 至4.92% , 去年同期为2.56%:由于餐饮外卖的收入规模大 , 餐饮外卖的经营利润大幅增长96.51% , 至11.83亿元 , 其中2020年第2季的经营利润增长65.74% , 至12.53亿元 , 完全抵消了第1季的经营亏损 。

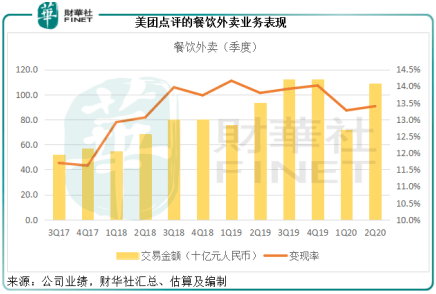

见下图 , 2020年上半年餐饮外卖的交易金额同比增长6.88% , 至1803亿元 , 变现率同比下降了0.7个百分点 , 其中今年第一季受疫情影响 , 交易金额为715亿元 , 同比下降5.42% , 变现率同比下降0.5个百分点;第二季交易金额显著反弹 , 同比增长16.86% , 至1088亿元 , 变现率下降了0.4个百分点 , 至13.4% 。

文章图片

从上图可见 , 美团点评的餐饮外卖业务变现率呈稍微向下的趋势 。 尽管第二季交易金额有16.86%的增幅 , 但由于变现率下降 , 季度餐饮外卖收入仅按年增长13.23% , 至145.44亿元 。 相较而言 , 阿里巴巴的饿了么收入增幅达15% 。

有人说 , 美团点评业绩的强劲增长全靠吃货的力量 , 恐怕不全对 , 外卖骑手应记一功!

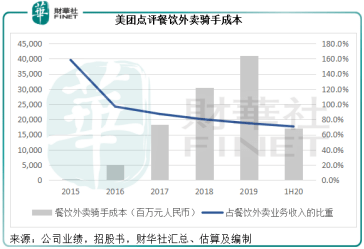

值得注意的是 , 餐饮外卖的交易金额同比增长6.88%、业务收入同比增长2.1%的同时 , 外卖骑手成本却按年下降了4.27% , 占餐饮外卖业务收入的比重进一步下降至70.7% , 为上市以来的最低水平 , 其中2020年第2季的占比更跌至68.8% , 见下图 。

文章图片

这不由得让人联想到最近抖音很火的视频——外卖员的灵魂拷问:为什么送餐时间越缩越短 , 为什么平台超时以后不问原因就扣款申诉不会通过 , 为什么超时的订单有投诉有差评封号一天 , 而且客户订单由当时送餐骑手埋单 。

文章图片

不知这当中谁是谁非 , 然而外卖骑手成本相对收入规模缩小却是不争的事实 。 美团点评的董事长王兴在业绩发布会上提到 , 会利用科技的力量 , 降低外卖成本 。 从餐饮外卖业务的单位数经营利润率来看 , 这项业务的利润并不出色 , 主要因为骑手成本占了很大一部分 , 如果以科技来降低相应的开支 , 确也是可行之法 。

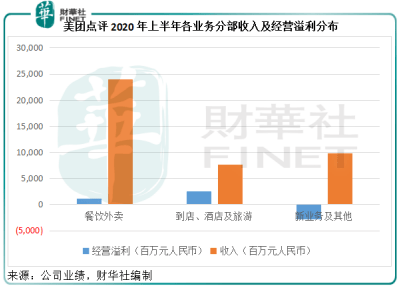

餐饮外卖为带动收入增长的英雄 , 但是利润却主要依赖于到店、酒店及旅游分部 , 见下图 。

文章图片

到店业务的利润增长或主要源自补贴减少

【独角兽|【解读】万亿独角兽“转正”,美团点评“幸福的烦恼”】到店、酒店及旅游业务的收入主要为商家在其平台上售出代金券、优惠券、订票和预订票支付的佣金 , 以及提供给商家的在线营销服务 , 由于涉及的人力成本不高 , 而且以固定开支为主 , 利润率亦较高 。 2020年上半年 , 到店、酒店及旅游业务的经营利润率为33.67% , 相较餐饮外卖只有4.92% , 新业务及其他分部更为-28.8% 。

推荐阅读

- 疫情|万亿级超级独角兽蜂狂购,赋能特产迸发生机

- 华为|5万亿板块盛宴!华为鸿蒙2.0即将亮相,受益股名单曝光

- 华为|5万亿板块盛宴!鸿蒙2.0即将亮相,华为开发者大会来袭!受益股名单曝光,外资加仓它们

- 新浪科技@工信部长肖亚庆:中国工业互联网产业规模已达2.1万亿新浪科技2020-08-29 13:34:140阅

- 【行走自贸区】深度对接 浙江自贸区聚集万亿级油气产业集群

- 自贸区|【行走自贸区】深度对接 浙江自贸区聚集万亿级油气产业集群

- 阿里|电商“最难啃的骨头”今年成最大黑马 阿里瞄准家装生意:3年冲刺1万亿

- 【中国经营报】市值2万亿的苹果 挑战在于找到新硬件风口中国经营报2020-08-29 06:27:310阅

- 娱乐独角兽|诞生四个月的黑马 酷我畅听以内容生态+流量搅动颠覆长音频市场?

- the|美国科技股市值达9.1万亿美元 首次超过整个欧洲股市市值