独角兽|【解读】万亿独角兽“转正”,美团点评“幸福的烦恼”( 二 )

尽管到店、酒店及旅游业务的经营利润率比其他业务高 , 但由于这个业务分部最受疫情影响 , 上半年经营利润率同比下降了4.74个百分点 。 不过随着疫情好转 , 第二季的经营利润率得到了很大的改善 , 提高至41.63% , 较第一季的21.98%高出19.65个百分点 , 较去年同期高出0.69个百分点 。 该公司解释 , 这主要因为补贴减少导致交易用户激励减少所致 。

新业务方面 , 上半年收入同比增长14.1% , 至98.02亿元 , 经营亏损同比缩减33.25% , 至28.23亿元 , 或主要得益于“美团单车”的替换令折旧开支下降 。 这个业务分部或处于孵化阶段 , 后续能否盈利仍有待观察 。

未来增长点在哪?

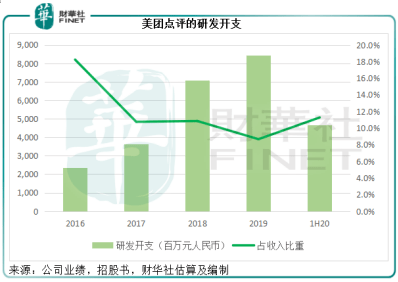

2020年上半年 , 美团点评的研发开支为46.73亿元 , 占总收入的11.3% , 相比之下 , 腾讯的上半年研发开支为178.85亿元 , 占总收入的8.02% , 阿里巴巴截至2020年6月底止6个月的产品开发支出为216.69亿元 , 占总收入的8.08% , 由此可见 , 美团点评确实比两大巨头的投入多一点(相对于收入规模而言) , 未知这能否有效缩减外卖的单位成本 , 或许会决定其未来盈利的可提升空间 , 毕竟科技改变利润 , 而餐饮外卖正是其收入的主要来源 , 但半年经营利润率却不到5% 。

面对饿了么的强势竞争 , 美团点评开源难度不少 , 提升利润或主要靠节流 , 若科技能令外卖成本哪怕改善一个百分点 , 也是数以亿元的利润增幅 。

文章图片

疫情后 , 全社会经济恢复带动到店业务复苏 , 或也成为该公司可预见将来的另一个增长点 , 但是我们从其季度业绩可以看出 , 第二季到店业务的经营利润率已到达41.63%的颇高水平 , 鉴于这个服务领域有多个竞争对手 , 包括支付宝、一些创投小程序、携程等的竞争 , 恐怕要维持交易金的增长仍需依赖补贴 , 日后能否保持这一盈利能力存疑 , 或许可以期待的是收入规模的扩大能覆盖成本的增长 , 从而带动整体利润的提升 。

新业务方面 , 孵化成果仍需看投入 , 生鲜食品和“美团买菜”等新业务或成为美团点评未来力促的赛道 , 然而这些新业务的竞争对手并不弱 , 有天猫、京东(09618-HK)等巨头 , 也有朴朴等新的创投企业 , 美团点评要胜出绝非易事 。

大热倒灶 , 美团点评输在哪?

恒指成分股的最新检讨中 , 美团点评本为入选大热 , 然而最终失之交臂 , 究其原因 , 或与其估值过高有关 。

文章图片

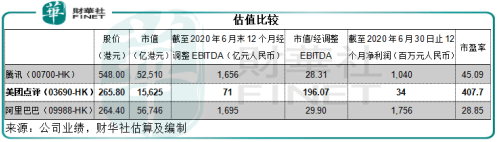

从图中可见 , 美团点评市值达1.56万亿港元 , 是经调整EBITDA(扣除税项、利息、折旧及摊销前)利润的196倍 , 市盈率估值更高达408倍 , 远远高于业绩表现更为稳定的腾讯和阿里巴巴 。

恒指的最新一次检讨有较大改变 , 科技股的比重明显提高 , 新加入的小米(01810-HK)当前市盈率为40.38倍 , 阿里巴巴为28.85倍 , 若美团点评加入 , 它408倍的市盈率将明显拉高恒指的平均估值 , 这很可能会影响以恒指为基准指数的投资组合未来的表现 , 这恐怕是恒指公司和市场不愿意看到的——还是让美团点评独自精彩为好 。

其次 , 由于恒指为流通市值加权指数 , 若加入美团点评 , 其获分配的权重也较高 。 而目前美团点评偏高的估值意味着当前的盈利增长并未跟上市值的涨幅 , 当业绩不及预期而导致股价调整 , 恒指将随之大幅波动 。

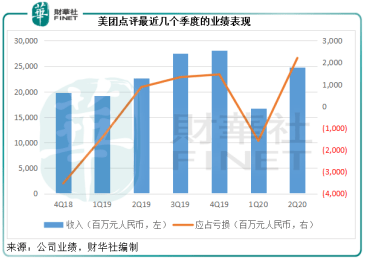

从下图可以看出 , 美团点评最近几个季度的业绩波幅不小 , 有“惊”也有“喜” , 加上估值处于如此高的水平 , 其市值的波动也将较大 。

文章图片

资本市场从无新鲜事 , 对美团点评的偏爱总有尽时 , 尤其在业绩无法达到随市值水涨船高的期望时 , 它的脆弱性将加大 。 投资者需谨慎 。

作者:毛婷

推荐阅读

- 疫情|万亿级超级独角兽蜂狂购,赋能特产迸发生机

- 华为|5万亿板块盛宴!华为鸿蒙2.0即将亮相,受益股名单曝光

- 华为|5万亿板块盛宴!鸿蒙2.0即将亮相,华为开发者大会来袭!受益股名单曝光,外资加仓它们

- 新浪科技@工信部长肖亚庆:中国工业互联网产业规模已达2.1万亿新浪科技2020-08-29 13:34:140阅

- 【行走自贸区】深度对接 浙江自贸区聚集万亿级油气产业集群

- 自贸区|【行走自贸区】深度对接 浙江自贸区聚集万亿级油气产业集群

- 阿里|电商“最难啃的骨头”今年成最大黑马 阿里瞄准家装生意:3年冲刺1万亿

- 【中国经营报】市值2万亿的苹果 挑战在于找到新硬件风口中国经营报2020-08-29 06:27:310阅

- 娱乐独角兽|诞生四个月的黑马 酷我畅听以内容生态+流量搅动颠覆长音频市场?

- the|美国科技股市值达9.1万亿美元 首次超过整个欧洲股市市值