ж·ұеңі|дёӯеӣҪеҲӣдёҡжҠ•иө„е…ҲиЎҢиҖ…вҖ”вҖ”дёңж–№еҜҢжө·и‘ЈдәӢй•ҝйҷҲзҺ®пјҡеҲӣдёҡгҖҒеҲӣж–°гҖҒеҲӣжҠ•пјҢзјәдёҖдёҚеҸҜпјҒ( дәҢ )

еңЁж·ұеҲӣжҠ•иҝҺжқҘеҲӣжҠ•иҪ¬жңә

вҖңеӨ©иөӢдјҒжқғвҖқеҲқиЎ·еҶҚзҺ°

еңЁеұҘж–°д№ӢеҲқ пјҢ йҷҲзҺ®е№¶йқһжҠ•иө„й«ҳжүӢ пјҢ е°Ҫз®ЎеҗҺжқҘжӢ…д»»дәҶж·ұеҲӣжҠ•зҡ„жҖ»иЈҒ пјҢ дҪҶжҚ®д»–еӣһеҝҶ пјҢ ж·ұеҲӣжҠ•еңЁ1999е№ҙеҲӣз«Ӣж—¶ пјҢ еӨ§еӨҡж•°дёӯеӣҪдәәиҝҳдёҚзҹҘйҒ“еҲӣдёҡжҠ•иө„жҳҜжҖҺд№ҲдёҖеӣһдәӢ гҖӮ жүҖд»ҘдёҡеҶ…дәәеЈ«дёҚд»…еңЁжҠ•иө„зҙ е…»ж–№йқўз§ҜжһҒвҖңе……з”өвҖқ пјҢ д№ҹеңЁж‘ёзҙўйҖӮеҗҲдәҺжң¬еңҹеҲӣжҠ•еҸ‘еұ•зҡ„规еҲҷдёҺж”ҝзӯ– гҖӮ

ж·ұеҲӣжҠ•еұһдәҺеӣҪдјҒ пјҢ дҪҶеңЁйҷҲзҺ®зҡ„еҚ°иұЎдёӯ пјҢ иҝҷ家дјҒдёҡзҡ„еёӮеңәеҢ–зЁӢеәҰи¶іеӨҹй«ҳ пјҢ еҚідҫҝеңЁд»–еҲҡиҝӣе…Ҙзҡ„ж—¶еҖҷ пјҢ е…¬еҸёеңЁжҝҖеҠұжңәеҲ¶дёҠе°ұе…Ғи®ёе‘ҳе·Ҙи·ҹжҠ•йЎ№зӣ® пјҢ е…Ғи®ёдёҡеҠЎдәәе‘ҳиҺ·еҸ–йЎ№зӣ®ж”¶зӣҠеҲҶжҲҗ пјҢ е…Ғи®ёжҢүзЁҺеҗҺеҲ©ж¶Ұзҡ„дёҖе®ҡжҜ”дҫӢжҸҗеҸ–еҘ–еҠұеҹәйҮ‘ гҖӮ еҚідҪҝеҲ°дәҶзҺ°еңЁ пјҢ еҫҲеӨҡең°ж–№ж”ҝеәңеңЁеӣҪжңүеҹәйҮ‘дёҠиҝҳеҒҡдёҚеҲ°жҢүеёӮеңәеҢ–жңәеҲ¶з®ЎзҗҶе’ҢжҝҖеҠұжҠ•иө„еӣўйҳҹ гҖӮ

иҝҷд№ҹдҪҝеҫ—ж·ұеҲӣжҠ•д»ҺдёҖејҖе§Ӣе°ұжҲҗдёәеӣҪеҶ…еҲӣжҠ•дёҡзҡ„вҖңж ҮжқҶвҖқ пјҢ ж—©жңҹе…ЁеӣҪеӨ§зәҰжңү100еӨҡ家жҠ•иө„жңәжһ„ пјҢ зҙҜи®Ўз®ЎзҗҶ规模дёҚиҝҮ200дәҝе…ғ пјҢ е…¶дёӯж·ұеҲӣжҠ•е°ұз®ЎзҗҶжңү7дәҝе…ғдәәж°‘еёҒ гҖӮ дҪҶеҪ“ж—¶зҡ„ж”ҝзӯ–й…ҚеҘ—е°ҡдёҚеҲ°дҪҚ пјҢ е°Өе…¶жҳҜеңЁйЎ№зӣ®йҖҖеҮәе’Ңзӣёе…іжі•и§„зҡ„е®Ңе–„ж–№йқўж”ҜжҢҒдёҚеҲ© пјҢ ж•ҙдёӘеҲӣжҠ•иЎҢдёҡ并дёҚе…·еӨҮеёӮеңәеҢ–зҡ„иөҡй’ұж•Ҳеә” гҖӮ

дёҖж–№йқў пјҢ AиӮЎеҗҜеҠЁе…ЁжөҒйҖҡж”№йқ©зҡ„ж–№жЎҲеңЁеҪ“ж—¶е·ІжҺўзҙўе·Ід№… пјҢ дҪҶеңЁиӮЎжқғеҲҶзҪ®ж”№йқ©д»ҘеүҚ пјҢ йқһжөҒйҖҡиӮЎдёҚеҸҜд»ҘдёҠеёӮдәӨжҳ“ пјҢ еҜ№дәҺдёҠеёӮеүҚеҸӮжҠ•дјҒдёҡзҡ„еҲӣжҠ•жңәжһ„иҖҢиЁҖ пјҢ жҠ•иө„е®№жҳ“гҖҒйҖҖеҮәеҫҲйҡҫ гҖӮ еҸҰдёҖж–№йқў пјҢ еҪ“ж—¶ж–ҪиЎҢзҡ„ж—§зүҲе…¬еҸёжі•дёӯ пјҢ 规е®ҡдјҒдёҡеҜ№еӨ–жҠ•иө„дёҚиғҪи¶…иҝҮе…¬еҸёеҮҖиө„дә§зҡ„50% пјҢ еү©дҪҷ50%жҠ•иө„ж— й—Ё пјҢ дјҒдёҡиө„жң¬еҲ©з”ЁеҸ—йҷҗ пјҢ иҙўеҜҢзҙҜз§Ҝж•ҲзҺҮжҳҺжҳҫдёҚи¶і гҖӮ еҶҚеҠ дёҠйў‘з№Ғзҡ„IPOжҡӮеҒң пјҢ еҲӣдёҡжҠ•иө„еҸ‘еұ•дёҫжӯҘз»ҙиү° гҖӮ

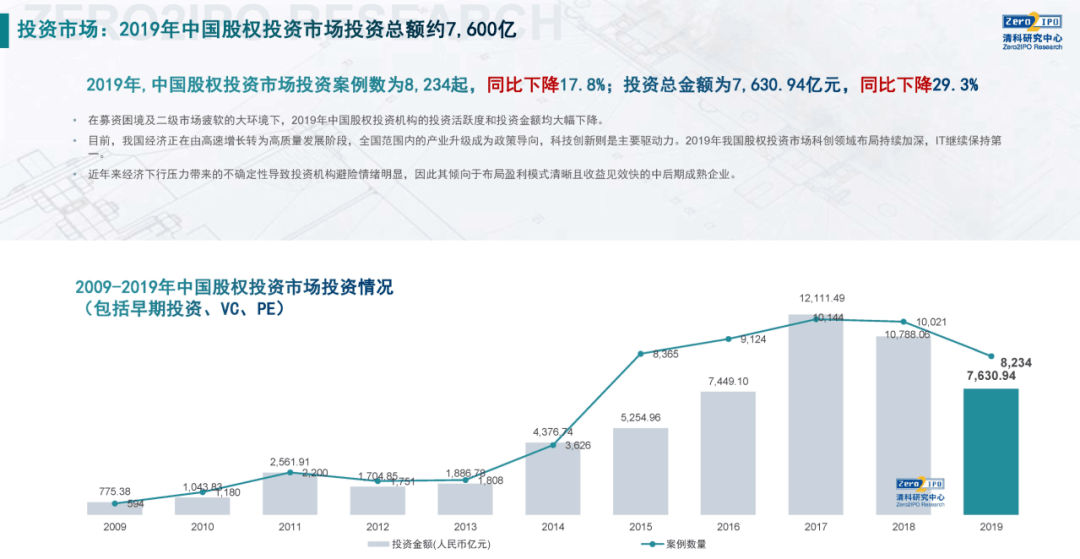

ж–Үз« еӣҫзүҮ

2009е№ҙ~2019е№ҙдёӯеӣҪиӮЎжқғжҠ•иө„еёӮеңәжҠ•иө„жғ…еҶө

еӣҫзүҮжқҘжәҗпјҡжё…з§‘з ”з©¶дёӯеҝғ

иҪ¬жңәеҮәзҺ°еңЁ2005е№ҙ пјҢ дёӯеӣҪиҜҒзӣ‘дјҡеҸ‘еёғгҖҠе…ідәҺдёҠеёӮе…¬еҸёиӮЎжқғеҲҶзҪ®ж”№йқ©иҜ•зӮ№жңүе…ій—®йўҳзҡ„йҖҡзҹҘгҖӢеңЁеҪ“е№ҙ4жңҲиҺ·еӣҪеҠЎйҷўжү№еҮҶ пјҢ е…Ғи®ёйқһжөҒйҖҡиӮЎдёҠеёӮдәӨжҳ“пјӣйҡҸеҗҺеңЁж–°дҝ®и®ўзҡ„е…¬еҸёжі•дёӯжҳҺзЎ® пјҢ дјҒдёҡеҜ№еӨ–жҠ•иө„еҸҜд»Ҙи¶…иҝҮ50% гҖӮ д»ҺжӯӨ пјҢ иӮЎжқғжөҒеҠЁе’ҢйҖҖеҮәзҡ„еӨ§й—Ёиў«жү“ејҖ пјҢ еҲӣжҠ•жңәжһ„зңӢеҲ°дәҶйҖҖеҮәзҡ„жңәдјҡ гҖӮ

дәӢе®һдёҠ пјҢ иӮЎжқғжөҒеҠЁдёҖзӣҙиў«йҷҲзҺ®зңӢдҪңжҳҜвҖңеӨ©иөӢдјҒжқғвҖқ пјҢ иӮЎжқғеҲҶзҪ®ж”№йқ©еҗҺ пјҢ иӮЎжқғжөҒйҖҡдёҚеҶҚеҸ—йҷҗ пјҢ йҒҝе…ҚдәҶиө„жң¬еёӮеңәиҝҮеӨҡзҡ„дәәдёәе№Ійў„ гҖӮ дҪҶеҜ№жҠ•иө„жңәжһ„зҡ„з®ЎзҗҶеҚҙдёҚиғҪе®Ңе…ЁжҢүз…§вҖңеҗҢиӮЎеҗҢжқғвҖқзҡ„жҖқи·ҜжқҘеҒҡ пјҢ еҪјж—¶е·ІжҳҜж·ұеҲӣжҠ•жҖ»иЈҒзҡ„д»–ејҖе§Ӣи°ӢжұӮиҪ¬еһӢ гҖӮ

жҚ®йҷҲзҺ®еӣһеҝҶ пјҢ еҪ“ж—¶зҡ„еҲӣжҠ•жңәжһ„йғҪжҳҜйҮҮз”ЁжҠ•иө„е…¬еҸёзҡ„ж–№ејҸ пјҢ еҢ…жӢ¬ж·ұеҲӣжҠ•еңЁеҶ… пјҢ йғҪжҳҜзӣҙжҺҘз”ЁиӮЎжң¬йҮ‘пјҲжіЁеҶҢиө„жң¬йҮ‘пјүиҝӣиЎҢжҠ•иө„ гҖӮ иҝҷдёҖжЁЎејҸзҡ„ејҠз«ҜеңЁдәҺ пјҢ жҠ•иө„еҶізӯ–гҖҒжҝҖеҠұжңәеҲ¶гҖҒиө„йҮ‘дҪҝз”Ёзҡ„иҜқиҜӯжқғеҫҖеҫҖеңЁеҮәиө„жңҖеӨҡзҡ„еӨ§иӮЎдёңжүӢйҮҢ пјҢ еҰӮжһңеӨ§иӮЎдёңзјәд№ҸжҠ•иө„з»ҸйӘҢдёҺдё“дёҡиғҢжҷҜ пјҢ еҲҷдёҚеҲ©дәҺејҖеұ•дё“дёҡеҢ–гҖҒеёӮеңәеҢ–зҡ„жҠ•иө„з®ЎзҗҶе·ҘдҪң гҖӮ

еҗҺжқҘйҡҸзқҖ2006е№ҙж–°зҡ„гҖҠеҗҲдјҷдјҒдёҡжі•гҖӢеҮәеҸ° пјҢ дҪҝеҫ—еңЁжҲ‘еӣҪе»әз«ӢжңүйҷҗеҗҲдјҷеһӢз§ҒеӢҹиӮЎжқғжҠ•иө„еҹәйҮ‘жҲҗдёәдәҶеҸҜиғҪ гҖӮ еҗҢж—¶ пјҢ гҖҠеҲӣдёҡжҠ•иө„дјҒдёҡз®ЎзҗҶжҡӮиЎҢеҠһжі•гҖӢд№ҹзӣёз»§еҮәеҸ° пјҢ еҶҚж¬ЎдёәеҲӣдёҡжҠ•иө„жҸҗдҫӣдәҶеҲ¶еәҰжҖ§дҝқйҡң гҖӮ йҷҲзҺ®еңЁеҪ“ж—¶зңӢеҲ°дәҶеҲӣдёҡжҠ•иө„жңӘжқҘзҡ„еёҢжңӣ пјҢ д№ҹеӣ жӯӨеңЁ2007е№ҙзҰ»ејҖж·ұеҲӣжҠ•е№¶еҲӣеҠһдәҶдёңж–№еҜҢжө· гҖӮ

еҲӣж–°жҝҖеҠұжңәеҲ¶дёҺзәҰжқҹжңәеҲ¶

жң¬еңҹеҲӣжҠ•жЁЎејҸжёҗдёҺеӣҪйҷ…жҺҘиҪЁ

然иҖҢеңЁеҲӣдёҡеҲқжңҹ пјҢ и®ҫз«Ӣ并管зҗҶжңүйҷҗеҗҲдјҷеһӢз§ҒеӢҹиӮЎжқғжҠ•иө„жҠ•иө„еҹәйҮ‘ пјҢ еңЁжң¬еңҹжңәжһ„дёӯеҮ д№ҺжІЎжңүе…ҲдҫӢеҸҜеҫӘ пјҢ йҷҲзҺ®е’Ңд»–зҡ„еӣўйҳҹеҸӘиғҪеҸӮз…§жҲҗзҶҹиө„жң¬еёӮеңәзҡ„з»ҸйӘҢ пјҢ еҲӣж–°жҝҖеҠұжңәеҲ¶дёҺзәҰжқҹжңәеҲ¶ гҖӮ

еңЁжңүйҷҗеҗҲдјҷеҲ¶дёӢ пјҢ еҗҲдјҷдәәиў«еҲҶдёәжңүйҷҗеҗҲдјҷдәәпјҲLPпјүе’Ңжҷ®йҖҡеҗҲдјҷдәәпјҲGPпјүдёӨзұ» пјҢ еүҚиҖ…д»…д»ҘеҮәиө„дёәйҷҗжүҝжӢ…жңүйҷҗиҙЈд»» пјҢ иҖҢеҗҺиҖ…еҲҷйңҖиҰҒеҜ№дјҒдёҡзҡ„еҖәеҠЎжүҝжӢ…ж— йҷҗиҝһеёҰиҙЈд»» гҖӮ

иҝҷдёҖеҲ¶еәҰеңЁеҪ“ж—¶зҡ„жҠ•иө„з•Ңд»…д»…еҒңз•ҷеңЁзҗҶи®әйҳ¶ж®ө пјҢ иҖҢиҰҒжғід»ҳиҜёдәҺе®һи·ө пјҢ йҰ–е…ҲиҰҒеҒҡзҡ„е°ұжҳҜе°ҶжңүйҷҗеҗҲдјҷеһӢз§ҒеӢҹиӮЎжқғжҠ•иө„еҹәйҮ‘зҡ„жүҖжңүжқғдёҺз®ЎзҗҶжқғзӣёдә’еҲҶзҰ» гҖӮ йҷҲзҺ®еқҰиЁҖ пјҢ дё”дёҚи°ҲеҰӮдҪ•еҸ–еҫ—LPзҡ„дҝЎд»» пјҢ з”ҡиҮіеёӮйқўдёҠиҝһе®Ңж•ҙзҡ„жңүйҷҗеҗҲдјҷеҚҸи®®д№ҰиҢғжң¬йғҪжІЎжңү пјҢ иҝһеҪ“ж—¶зҡ„еҫӢеёҲд№ҹеҶҷдёҚеҮәжқҘ гҖӮ

жҺЁиҚҗйҳ…иҜ»

![[иӢұдёәиҙўжғ…Investing]дҪҺдәҺйў„жңҹпјҢзҫҺеӣҪеҚ—ж–№е…¬еҸё Q1 жҜҸиӮЎж”¶зӣҠ и¶…еҮәйў„жңҹпјҢиҗҘ收](https://imgcdn.toutiaoyule.com/20200501/20200501060628484590a_t.jpeg)

- дёӯеӣҪж–°й—»зҪ‘|д»–дё»еҠЁжҠ•жЎҲпјҢд»Ҡе№ҙ7жңҲеҲҡеҪ“дёҠеүҜзңҒй•ҝвҖҰвҖҰ

- жӯҰеҘ‘еҘҮ|еЎһе°”еЁҒдәҡжҖ»з»ҹжӯҰеҘ‘еҘҮпјҡжҲ‘еңЁзҷҪе®«жҚҚеҚ«дәҶе’ҢдёӯеӣҪзҡ„е…ізі»

- дёӯеӣҪжұҹиӢҸзҪ‘|з–«жғ…иҜүжұӮдё»е…ҘеҸЈпјҢвҖң12345вҖқз»ҸеҺҶдәҶд»Җд№Ҳпјҹ

- еҒҘеә·дёӯеӣҪеҫ®дҝЎе…¬дј—еҸ·|йў иҰҶпјҒеҚҲзқЎеҚғдёҮеҲ«и¶…иҝҮиҝҷдёӘж—¶й—ҙпјҒеҪ“еҝғеј•еҸ‘иҮҙе‘Ҫз–ҫз—…вҖҰ

- иөөз«Ӣеқҡ|иөөз«ӢеқҡпјҡзҫҺеӣҪд»ҘиҺ«йЎ»жңүеҖҹеҸЈжҠ“жҚ•дёӯеӣҪдјҒдёҡй«ҳз®Ў иҝһдёҖдёӘејұеҘіеӯҗйғҪдёҚж”ҫиҝҮ

- еӣҪйҷ…дәӢд»Ҡж—ҘзңӢ|зҫҺеӣҪдёҖжқҜзҫ№йғҪеҲҶдёҚеҲ°пјҢеҸӘдҝЎд»»дёӯеӣҪпјҒеҹғеҸҠйҖҒжқҘ3000дәҝеӨ§йЎ№зӣ®

- дёӯеӣҪж–°й—»зҪ‘|жёҜдёӯеӨ§з ”究表жҳҺйғЁеҲҶж–°еҶ жӮЈиҖ…еә·еӨҚеҗҺзІӘдҫҝеҶ…з—…жҜ’д»Қе…·дј жҹ“жҖ§

- д»ҠеӨ©еӣҪйҷ…и¶…еӨ§дәӢе„ҝ|еҚҙеҗ‘дёӯеӣҪи®ЁиҜҙжі•пјҢеёҢжңӣдёӯеӣҪиғҪзҪ‘ејҖдёҖйқўпјҢзҫҺеӣҪ60家дјҒдёҡз ҙдә§

- дёӯеӣҪйқ’е№ҙжҠҘ|дё“еҚҮжң¬еҶҚиҝҺеӨ§и§„жЁЎжү©жӢӣ й«ҳиҒҢз”ҹзғӯиЎ·еҚҮжң¬иҜҘжҖҺд№ҲзңӢпјҹ

- и§Јж”ҫзҪ‘|з ҙеқҸдёӯзҫҺдәәж–ҮдәӨжөҒжіЁе®ҡжҲҗеҺҶеҸІзҪӘдәәпјҢ蓬дҪ©еҘҘеЁҒиғҒе°ҶиҝӣдёҖжӯҘйҷҗеҲ¶дёӯеӣҪз•ҷеӯҰз”ҹиөҙзҫҺ