ж·ұеңі|дёӯеӣҪеҲӣдёҡжҠ•иө„е…ҲиЎҢиҖ…вҖ”вҖ”дёңж–№еҜҢжө·и‘ЈдәӢй•ҝйҷҲзҺ®пјҡеҲӣдёҡгҖҒеҲӣж–°гҖҒеҲӣжҠ•пјҢзјәдёҖдёҚеҸҜпјҒ( дёү )

ж–Үз« еӣҫзүҮ

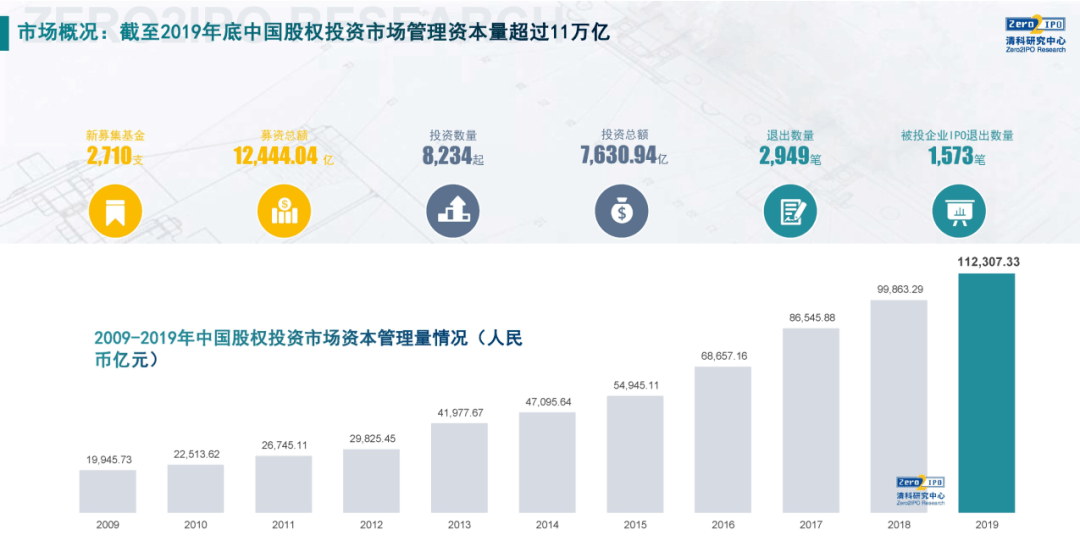

2009е№ҙ~2019е№ҙдёӯеӣҪиӮЎжқғжҠ•иө„еёӮеңәиө„жң¬з®ЎзҗҶжғ…еҶө

еӣҫзүҮжқҘжәҗпјҡжё…з§‘з ”з©¶дёӯеҝғ

дёҚиҝҮ пјҢ еҸӮз…§жҲҗзҶҹиө„жң¬еёӮеңәзҡ„з»ҸйӘҢ пјҢ дёңж–№еҜҢжө·иҝҳжҳҜеҒҡеҮәдәҶдёҖж•ҙеҘ—жңүйҷҗеҗҲдјҷеһӢз§ҒеӢҹиӮЎжқғжҠ•иө„еҹәйҮ‘зҡ„з»„з»Үжһ¶жһ„ пјҢ 并еңЁжҝҖеҠұжңәеҲ¶е’ҢзәҰжқҹжңәеҲ¶д»ҘеҸҠ收зӣҠеҲҶй…Қж–№ејҸзӯүж–№йқўеҲ¶е®ҡ规еҲҷ пјҢ еҪўжҲҗдәҶеӣҪеҶ…ж—©жңҹжңҖе…·еҸӮиҖғеҸҠжҺЁе№ҝж•Ҳеә”зҡ„жңүйҷҗеҗҲдјҷеҚҸи®®иҢғжң¬ гҖӮ

е…¶дёӯеңЁжҝҖеҠұжңәеҲ¶е’ҢзәҰжқҹжңәеҲ¶ж–№йқў пјҢ иҖғиҷ‘еҲ°з§ҒеӢҹиӮЎжқғжҠ•иө„еҹәйҮ‘зҡ„收зӣҠиғҪеҠӣеҸ–еҶідәҺеҹәйҮ‘з®ЎзҗҶдәәзҡ„иғҪеҠӣе’ҢиЎЁзҺ° пјҢ еӣ жӯӨйҖҡеёёдјҡз»ҷдәҲеҹәйҮ‘з®ЎзҗҶдәәиҫғй«ҳзҡ„з®ЎзҗҶеҲҶзәўдҪңдёәжҝҖеҠұ пјҢ жӯӨз§ҚеҲҶзәўзҡ„жҜ”дҫӢйҖҡеёёеҸҜд»ҘиҫҫеҲ°ж”¶зӣҠзҡ„20% гҖӮ

жӯӨеӨ– пјҢ еҹәйҮ‘з®ЎзҗҶдәәжҳҜиҜҘжЁЎејҸдёӢе”ҜдёҖзҡ„жҷ®йҖҡеҗҲдјҷдәә пјҢ дә«жңүе……еҲҶзҡ„з®ЎзҗҶжқғ пјҢ иҝҷдёҖжңәеҲ¶иғҪеӨҹжһҒеӨ§ең°дҝғдҪҝеҹәйҮ‘з®ЎзҗҶдәәеҸ‘жҢҘжүҚиғҪ пјҢ ж‘Ҷи„ұдәҶжңүйҷҗеҗҲдјҷдәәдҪңдёәеҮәиө„дёҖж–№еҜ№жҠ•иө„еҶізӯ–зҡ„е№Ійў„пјӣиҖҢз®ЎзҗҶдәәеҲҷжҢүе№ҙ收еҸ–жңүйҷҗеҗҲдјҷдәәжҜҸе№ҙ1%еҲ°2.5%зҡ„з®ЎзҗҶиҙ№ пјҢ дҝқйҡңе…¶ж—ҘеёёејҖж”Ҝе’ҢиҝҗиҗҘ пјҢ е®һзҺ°дәҶеҹәйҮ‘з®ЎзҗҶдәәеҜ№еҸҜж”Ҝй…Қиө„йҮ‘зҡ„иҮӘз”ұи°ғеәҰ пјҢ еҗҢж ·ж— йңҖеҮәиө„дәәе№Ійў„ гҖӮ

еҲӣж–°зҡ„жңүйҷҗеҗҲдјҷеҲ¶еәҰеңЁдёңж–№еҜҢжө·еҸ‘иө·ж—©жңҹе°ұеҸ—еҲ°е№ҝжіӣе…іжіЁ пјҢ йҰ–жңҹеҸ‘иө·и®ҫз«Ӣзҡ„еҹәйҮ‘жҖ»и®Өзјҙ规模计еҲ’еңЁ9дәҝе…ғ пјҢ жҳҜеҪ“ж—¶дёӯеӣҪ规模жңҖеӨ§зҡ„дёҖеҸӘжңүйҷҗеҗҲдјҷеһӢз§ҒеӢҹиӮЎжқғжҠ•иө„еҹәйҮ‘ пјҢ е°Ҫз®ЎйҒҮдёҠдәҶ2008е№ҙзҡ„е…ЁзҗғйҮ‘иһҚеҚұжңә пјҢ дҪҶLPжңҖз»ҲеҮәиө„规模еңЁеҪ“ж—¶д№ҹе·ІжұҮиҒҡеҲ°3дәҝе…ғд№ӢеӨҡ гҖӮ йҷҲзҺ®иЎЁзӨә пјҢ еңЁеҪ“ж—¶е…¬еҸёиҝҳжІЎжңүдёҡз»©зҡ„жғ…еҶөдёӢ пјҢ жҠ•иө„дәәиғҪеӨҹдҝЎд»»д»–们 пјҢ еҚҒеҲҶдёҚжҳ“ гҖӮ

жөҒеҠЁжҖ§е·Іе…Ёйқўж”№е–„

дҪҶеӢҹиө„йҡҫгҖҒзЁҺиҙҹй«ҳд»ҚеҲ¶зәҰиЎҢдёҡеҸ‘еұ•

ж—¶иҮід»Ҡж—Ҙ пјҢ жңүйҷҗеҗҲдјҷеҲ¶еәҰе·Із»ҸжҲҗдёәжҠ•иө„жңәжһ„еҸӮдёҺиӮЎжқғжҠ•иө„зҡ„дё»иҰҒж–№ејҸ пјҢ еҗ„зұ»еһӢPEгҖҒVCеңЁIPOдјҒдёҡзҡ„жё—йҖҸзҺҮд№ҹи¶…иҝҮдёҖеҚҠ пјҢ еҲӣжҠ•дәӢдёҡеңЁеӣҪеҶ…зҡ„еҸ‘еұ•жҲҗз»©еҸҜеңҲеҸҜзӮ№ гҖӮ зү№еҲ«жҳҜеңЁз§‘еҲӣжқҝжҺЁиЎҢгҖҒеҲӣдёҡжқҝиҜ•зӮ№жіЁеҶҢеҲ¶ж”№йқ©д»ҘеҸҠж–°дёүжқҝиҪ¬жқҝеҲ¶еәҰзӯүзӣёз»§иҗҪең°д№ӢеҗҺ пјҢ иө„жң¬еёӮеңәзҡ„жөҒеҠЁжҖ§еҫ—еҲ°дәҶе…Ёйқўж”№е–„ гҖӮ

дҪҶйңҖжҢҮеҮәзҡ„жҳҜ пјҢ еңЁйҷҲзҺ®зңӢжқҘ пјҢ еҲ¶зәҰиЎҢдёҡеҸ‘еұ•зҡ„дёӨеӨ§е…ій”®жҖ§й—®йўҳдҫқ然没жңүеҫ—еҲ°и§ЈеҶі пјҢ дёҖдёӘжҳҜеӢҹиө„йҡҫ пјҢ иЎҢдёҡй•ҝжңҹйқўдёҙй•ҝзәҝиө„жң¬еҜ№жҺҘдёҚз•…гҖҒзҹӯй’ұй•ҝжҠ•зҡ„е·ЁеӨ§жҢ‘жҲҳпјӣеҸҰдёҖдёӘеҲҷжҳҜй«ҳзЁҺиҙҹжҢҒз»ӯжү“еҮ»зӨҫдјҡиө„жң¬еҸӮдёҺеҲӣдёҡжҠ•иө„зҡ„зғӯжғ… гҖӮ

йҰ–е…ҲеңЁеӢҹиө„еұӮйқў пјҢ ж”ҝзӯ–дёҠеҜ№й•ҝзәҝиө„жң¬иҝӣе…Ҙиҝҳжңүйҳ»зўҚ гҖӮ д»Ҙ银иЎҢиө„жң¬дёәдҫӢ пјҢ еңЁгҖҠе…ідәҺ规иҢғйҮ‘иһҚжңәжһ„иө„дә§з®ЎзҗҶдёҡеҠЎзҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҲд»ҘдёӢз®Җз§°вҖңиө„管新规вҖқпјүдәҺеҺ»е№ҙ4жңҲеҸ‘еёғд№ӢеҗҺ пјҢ з§ҒеӢҹеҸӮдёҺ银иЎҢзҗҶиҙўдёҡеҠЎиў«жӯЈеҗҚ гҖӮ

дҪҶзӣёеҜ№иҖҢиЁҖ пјҢ 银иЎҢдҫқ然жңүеҫҲеӨҡй’ұж— жі•жҠ•е…Ҙз§ҒеӢҹиӮЎжқғйўҶеҹҹ гҖӮ йҷҲзҺ®иЎЁзӨә пјҢ 银иЎҢзҗҶиҙўиө„жң¬зҡ„жҠ•иө„е‘Ёжңҹ并дёҚй•ҝ пјҢ дё”еҸӮдёҺеҗҲдҪңзҡ„зҗҶиҙўдә§е“ҒиҰҒжұӮдёҖдёҖеҜ№еә” пјҢ еӣ жӯӨзӣёе…іиө„йҮ‘并дёҚиғҪдҪңдёәдёӯй•ҝжңҹжҠ•иө„иҝӣе…ҘиӮЎжқғжҠ•иө„йўҶеҹҹ пјҢ д№…жңҹй”ҷй…Қзҡ„йҷҗеҲ¶е®һйҷ…д»ҚжңӘж”ҫејҖ гҖӮ

дҪҶдёӯе°ҸдјҒдёҡзҡ„еҸ‘еұ•еҸҲжҖҘйңҖй•ҝзәҝиө„жң¬ пјҢ зү№еҲ«жҳҜ科еҲӣдјҒдёҡжіЁйҮҚиҪ»иө„дә§ пјҢ еӣәе®ҡиө„дә§еҚ жҜ”е°‘ пјҢ ж— еҪўиө„дә§еҚ жҜ”й«ҳ пјҢ д»Ҙз§‘з ”дёәдё» пјҢ жӣҙйңҖиҰҒдёӯй•ҝжңҹиө„жң¬еҠ жҢҒ гҖӮ зұ»дјјзҡ„жғ…еҶөиҝҳеҮәзҺ°еңЁдҝқйҷ©иө„йҮ‘зҡ„жҠ•иө„ж–№йқў пјҢ еҗҢж ·д»ҘзҹӯжңҹгҖҒдҪҺйЈҺйҷ©жҠ•иө„дёәдё» пјҢ дҪҶйЈҺйҷ©жҠ•иө„еҲҮе…Ҙзҡ„йғҪжҳҜ5еҲ°8е№ҙжңҹзҡ„дёӯй•ҝжңҹгҖҒй«ҳйЈҺйҷ©жҠ•иө„ пјҢ еӣ жӯӨдёҚзӣёеҢ№й…Қ гҖӮ

иҖҢеңЁзӨҫдҝқиө„йҮ‘ж–№йқў пјҢ еҫҲйҡҫеҪўжҲҗжҢҒз»ӯжҠ•иө„д№ӢеҠҝ пјҢ еҶҚеҠ дёҠең°ж–№е…»иҖҒйҮ‘дёҚе…Ғи®ёжҠ•иө„ пјҢ еӣ жӯӨзӣ®еүҚиҝӣе…ҘиӮЎжқғжҠ•иө„йўҶеҹҹзҡ„иө„йҮ‘规模зӣёеҪ“жңүйҷҗ гҖӮ йҷҲзҺ®иЎЁзӨә пјҢ иЎҢдёҡйқўдёҙзҡ„еӢҹиө„йҡҫйўҳд»Қ然йҡҫд»Ҙи§ЈеҶі пјҢ зҗҶеә”йј“еҠұеҮәеҸ°жӣҙеӨҡзҡ„ж”ҝзӯ–еҠ д»Ҙи°ғж•ҙ гҖӮ

иҝҳжңүдёҖзӮ№е°ұжҳҜзЁҺиҙҹиҝҮй«ҳ гҖӮ зӣ®еүҚеҗ„еӣҪеҜ№иө„жң¬еҲ©еҫ—дёҖиҲ¬йғҪйҮҮеҸ–зЁҺ收дјҳжғ ж”ҝзӯ– пјҢ йј“еҠұй•ҝжңҹжҠ•иө„ гҖӮ зү№еҲ«жҳҜеҗҲдјҷеҲ¶еҲӣжҠ•дјҒдёҡдҪңдёәжҠ•иө„дё»дҪ“ пјҢ 并жңӘеҚ з”ЁиҝҮеӨҡзҡ„зӨҫдјҡиө„жәҗ пјҢ LPд№ҹжңӘеҸӮдёҺж—Ҙеёёе®һйҷ…з®ЎзҗҶ пјҢ еҸӮиҖғеҸ‘иҫҫз»ҸжөҺдҪ“зҡ„е…Ҳиҝӣз»ҸйӘҢ пјҢ зҗҶеә”еҗ‘иҜҘзұ»еҹәйҮ‘жҸҗдҫӣзЁҺ收дјҳжғ пјҢ йј“еҠұй•ҝжңҹжҠ•иө„ гҖӮ вҖңдҪҶзҺ°е®һдёӯ пјҢ еӣҪеҶ…жңүйҷҗеҗҲдјҷеҲ¶еҲӣжҠ•еҹәйҮ‘дҫқ然иҰҒиў«и§ҶдёәдёӘдҪ“е·Ҙе•ҶжҲ·ж ҮеҮҶзҙҜиҝӣзәізЁҺ пјҢ зЁҺзҺҮеҲҷе®ҡеңЁ5%~35%д№Ӣй—ҙ гҖӮ дё”еңЁеҫҒз®ЎжңәеҲ¶дёҠ пјҢ еҫҖеҫҖйҖ жҲҗйЎ№зӣ®иҷҪжңүйҖҖеҮә пјҢ дҪҶеҹәйҮ‘е°ҡжңӘ收еӣһжҲҗжң¬ж—¶дҫқ然иҰҒзјҙзЁҺзҡ„жғ…еҶө пјҢ дҪҝеҫ—еҹәйҮ‘еҮәиө„дәәзҡ„еҮәиө„ж„Ҹж„ҝиҝӣдёҖжӯҘеҸ—жҢ«вҖқ пјҢ йҷҲзҺ®иҜҙ гҖӮ

жҺЁиҚҗйҳ…иҜ»

![[科жҠҖеҗүжҷ®иөӣ]vivoе“ҒзүҢжҖҺж ·пјҹдёүжңҲд»ҪжүӢжңәеёӮеңәй”ҖйҮҸзЁіеұ…第дәҢпјҢз”Ёж•°жҚ®иҜҙиҜқдёүжңҲд»ҪеӣҪеҶ…жүӢжңәеёӮеңәй”ҖйҮҸпјҢvivoиЎЁзҺ°дә®зңјд»Ҙз”ЁжҲ·дёәдёӯеҝғпјҢиҙҙеҝғжңҚеҠЎж·ұеҫ—дәәеҝғе“ҒзүҢе®һеҠӣпјҢз”Ёдә§е“Ғе“ҒиҙЁиҜҙиҜқз»“иҜӯ](http://ttbs.guangsuss.com/image/c92ba5d463221c86eb29b93205308d44)

- дёӯеӣҪж–°й—»зҪ‘|д»–дё»еҠЁжҠ•жЎҲпјҢд»Ҡе№ҙ7жңҲеҲҡеҪ“дёҠеүҜзңҒй•ҝвҖҰвҖҰ

- жӯҰеҘ‘еҘҮ|еЎһе°”еЁҒдәҡжҖ»з»ҹжӯҰеҘ‘еҘҮпјҡжҲ‘еңЁзҷҪе®«жҚҚеҚ«дәҶе’ҢдёӯеӣҪзҡ„е…ізі»

- дёӯеӣҪжұҹиӢҸзҪ‘|з–«жғ…иҜүжұӮдё»е…ҘеҸЈпјҢвҖң12345вҖқз»ҸеҺҶдәҶд»Җд№Ҳпјҹ

- еҒҘеә·дёӯеӣҪеҫ®дҝЎе…¬дј—еҸ·|йў иҰҶпјҒеҚҲзқЎеҚғдёҮеҲ«и¶…иҝҮиҝҷдёӘж—¶й—ҙпјҒеҪ“еҝғеј•еҸ‘иҮҙе‘Ҫз–ҫз—…вҖҰ

- иөөз«Ӣеқҡ|иөөз«ӢеқҡпјҡзҫҺеӣҪд»ҘиҺ«йЎ»жңүеҖҹеҸЈжҠ“жҚ•дёӯеӣҪдјҒдёҡй«ҳз®Ў иҝһдёҖдёӘејұеҘіеӯҗйғҪдёҚж”ҫиҝҮ

- еӣҪйҷ…дәӢд»Ҡж—ҘзңӢ|зҫҺеӣҪдёҖжқҜзҫ№йғҪеҲҶдёҚеҲ°пјҢеҸӘдҝЎд»»дёӯеӣҪпјҒеҹғеҸҠйҖҒжқҘ3000дәҝеӨ§йЎ№зӣ®

- дёӯеӣҪж–°й—»зҪ‘|жёҜдёӯеӨ§з ”究表жҳҺйғЁеҲҶж–°еҶ жӮЈиҖ…еә·еӨҚеҗҺзІӘдҫҝеҶ…з—…жҜ’д»Қе…·дј жҹ“жҖ§

- д»ҠеӨ©еӣҪйҷ…и¶…еӨ§дәӢе„ҝ|еҚҙеҗ‘дёӯеӣҪи®ЁиҜҙжі•пјҢеёҢжңӣдёӯеӣҪиғҪзҪ‘ејҖдёҖйқўпјҢзҫҺеӣҪ60家дјҒдёҡз ҙдә§

- дёӯеӣҪйқ’е№ҙжҠҘ|дё“еҚҮжң¬еҶҚиҝҺеӨ§и§„жЁЎжү©жӢӣ й«ҳиҒҢз”ҹзғӯиЎ·еҚҮжң¬иҜҘжҖҺд№ҲзңӢпјҹ

- и§Јж”ҫзҪ‘|з ҙеқҸдёӯзҫҺдәәж–ҮдәӨжөҒжіЁе®ҡжҲҗеҺҶеҸІзҪӘдәәпјҢ蓬дҪ©еҘҘеЁҒиғҒе°ҶиҝӣдёҖжӯҘйҷҗеҲ¶дёӯеӣҪз•ҷеӯҰз”ҹиөҙзҫҺ