分析完今年全球500强名单,对中美竞争应更有信心( 三 )

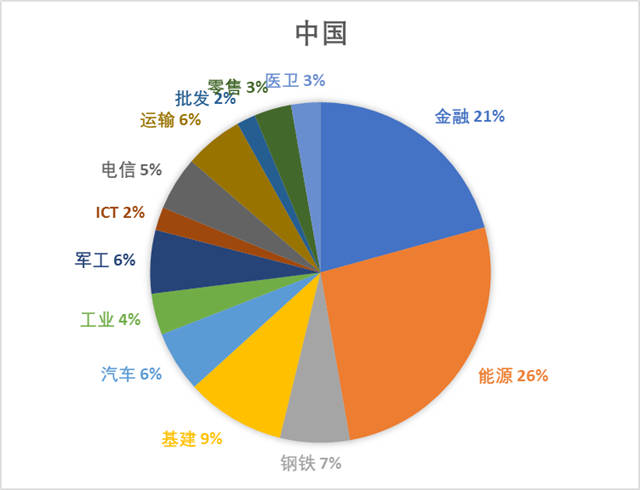

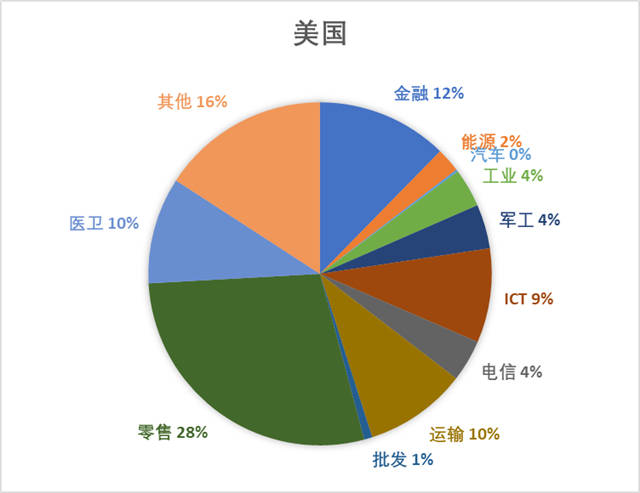

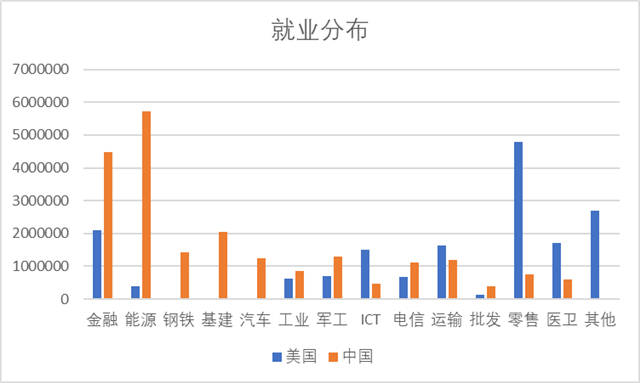

在就业分布方面 , 尽管ICT板块需要极大扩张 , 中国的构成还是比美国更加合理 , 相对均匀 。 美国零售业不成比例地占领了就业的最大板块 , 算入“其他”里的超市部份 , 将三倍于金融板块的就业 。 这些大多是最低工资的岗位 , 这是美国贫富分化的重要原因 。 中国的就业构成更加有利于形成强大的蓝领中产阶级 , 这是十分重要的 。 如果说白领好比足球场上的前锋 , 蓝领就是中场 。 中场要是垮了 , 这场球就踢不下去了 。 美国正是这样的情况 , 金融加制造业只占1/3 。但中国就业里 , 金融部分在业务量与美国相仿的情况下 , 员工数量要多一倍 , 部分原因是中国的银行还维持了大量人力柜台服务 。 尽管网上银行和电子支付越来越发达 , 这个状态在短期内很难改变 , 这是中国的国情 。 但在能源方面 , 中国的就业要比美国多10倍以上 , 这只能是人均效益太低所致 , 石油和电力的营收资产比实际上与美国差距没有那么大 , 但利润率、人均营收低得多 。 煤炭尤其如此 。

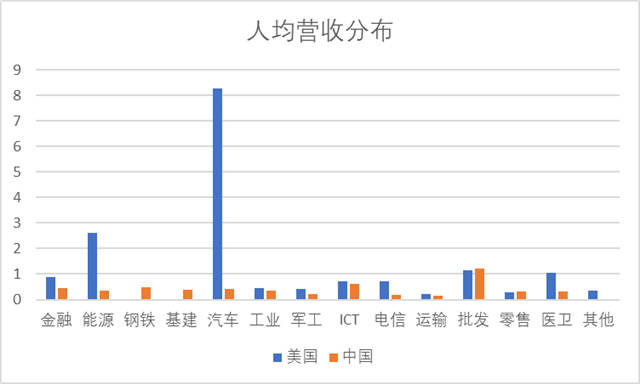

中国的能源板块需要减员增效 , 但未必需要达到美国的水平 , 过度损害就业 。 但在引起人们很大焦虑的ICT板块 , 中美的人均营收实际上相差不大 。 人均营收代表劳动生产率 。 也就是说 , 如果中国能保持这个势头 , 把ICT板块做大 , ICT的产出赶上美国指日可待 。 但在汽车方面 , 美国领先中国的幅度巨大 , 这是因为福特和通用已经将大量产能转移到国外 , 但收益还是回流美国 。 汽车工业外流是美国钢铁工业滑落的首要原因 , 橡胶、塑料、玻璃工业也同样受到影响 。 中国不能走这条路 。

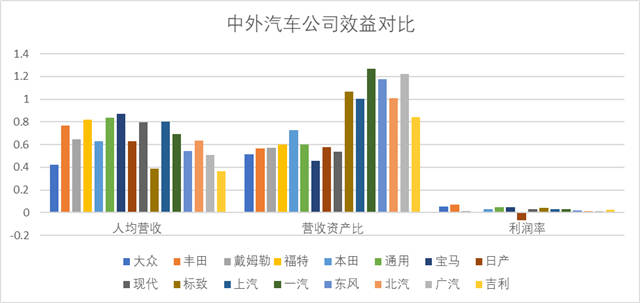

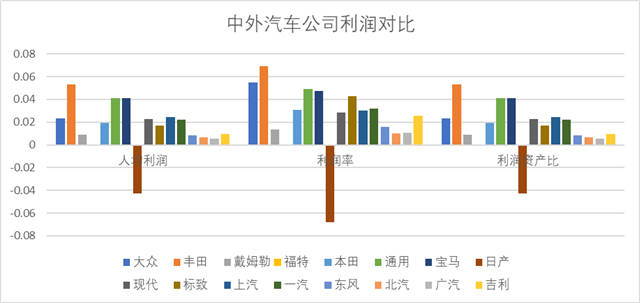

事实上 , 上汽、一汽与欧美一流汽车公司相比 , 怎么比都不差 。 但东风、北汽、广汽、吉利的利润太低 , 使得中国汽车板块的人均利润滑落很多 。 有意思的是 , 中国汽车公司的营收资产比普遍高于欧美公司 , 也就是说 , 用同样的资产能产生更多的营收 , 因此需要的不是进一步提高产能 , 而是适当提高利润率 , 普遍达到上汽、一汽水平就是很大的进步 。

可以看到 , 上汽和一汽的人均利润、利润率、利润资产比都达到本田、现代的水平 , 还有进步的空间 , 但已经是很不错的起点 。 日产在2019年巨亏 , 所以数据异常 。 福特没有亏 , 但与营收和家底相比 , 可算是零利润 , 也很惨 。

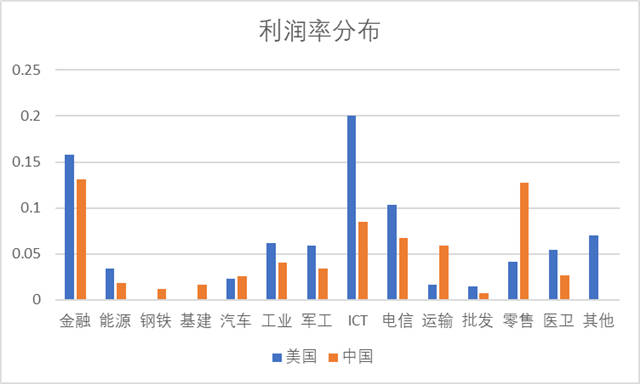

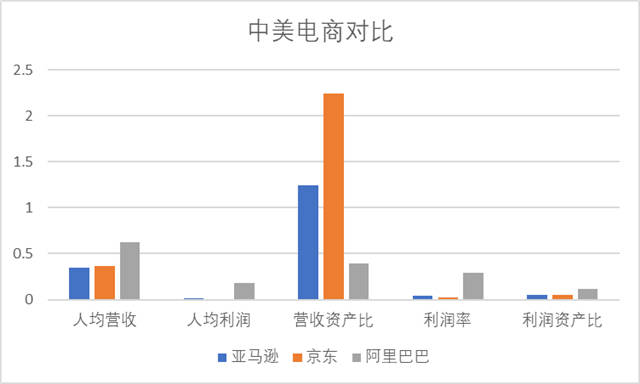

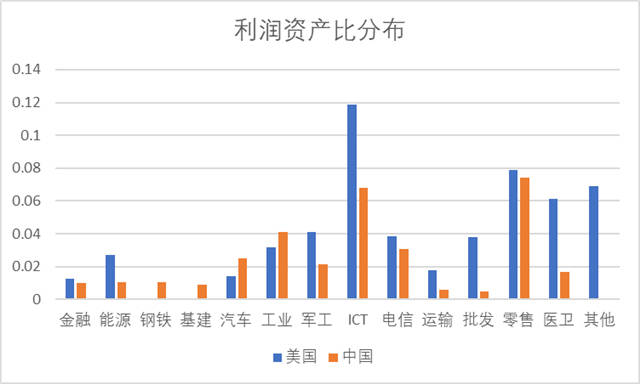

利润率(利润与营收之比 , 也可按利润占营收的百分比表示 , 不同的表示 , 实质是一样的)代表各产业板块自主持续发展能力 。 只有保证适当的利润率 , 才能投资研发和技术升级 。 就各行业的利润率而言 , 中国比美国普遍低一些 , 但除了ICT和医卫 , 差距并不大 。 医卫板块的特殊性前面已经提到了 , 中美并不可比 。 ICT方面 , 中国的进步空间很大 , 这也是在可预见的将来中国努力的重中之重 。 在零售方面 , 把超市部份从“其他”加入美国零售的话 , 中美差距不大 , 中国依然略高 , 这是因为中国零售板块以电商为主 , 利润较高 。 只比京东、阿里和亚马逊的话 , 各有千秋 , 不乏惊讶 。

京东和阿里的营收加起来才不到亚马逊的一半 。 阿里的利润特别高 , 但资产也特别高;京东的营收更高 , 但员工更多;亚马逊则什么都高 , 唯独利润只有阿里的一半 。 亚马逊有自己的物流和递送 , 所以用工特别多 。 在中国 , 物流和递送大多被顺丰、圆通等包干了 。

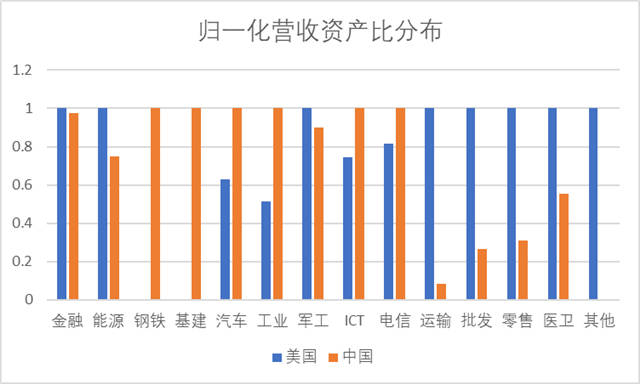

营收资产比是用同样的资产产生更多营收的能力 , 这大体代表技术水平和管理水平 。 与营收分布相对照 , 可以看到一些有意思的事情 。 如果直接看绝对值还不容易看出的话 , 对比归一化后的图示就容易看出了 。 在汽车、一般工业制造、电影和引起人们极大焦虑的ICT方面 , 中国的营收资产比比美国显著更高 。 电信也是中国更高 。 换句话说 , 就绝对数量而言 , 在这些板块 , 随着中国继续做大 , 在产出上压倒美国指日可待 。对照前述中美资产分布 , 可以看到 , 汽车工业已经比美国更大了 , 但一般工业制造、电信和ICT还需要赶上 。 从当前到可预见的将来 , ICT板块将急剧扩张 , 电信将乘5G东风继续扩张 , 但一般工业制造板块则不是单纯扩张的问题 , 需要通过产业升级才能实现 , 需要打入通用电气(重型电机、航空发动机)、霍尼韦尔(工业电子与自动化)及欧洲的西门子、ABB的地盘 , 提高中国制造军团的含金量 。医卫方面有制药和医保的因素 , 中美并不完全可比 。 在批发方面 , 中化实际上还有自己的炼油、仓储 , 资产底数较大 。 中粮有大量轻纺工业 , 厦门建发还有房地产 , 资产底数都较大 , 实际上划入批发也不尽合理 , 但在统计中 , 总是要归类的 , 但与美国的“纯批发”就不可比了 。 在零售方面 , 阿里巴巴的业务早就超过电商 , 所以资产底数很大 。 另有香港的长江和记的大量店面资产和港口推高资产底数 , 所以与美国的零售板块也不可比 。

推荐阅读

![[聚玩社官方]画面精美,类型依然为RPG,《尼尔》手游新作宣传片公布](https://imgcdn.toutiaoyule.com/20200419/20200419212411449982a_t.jpeg)

- 高铁|全球第一条磁悬浮高铁:286公里耗资5849亿,时速超505公里每小时

- 高铁|全球第一条磁悬浮高铁:286公里斥资9万亿,时速超505公里每小时

- 全球产业要升级,中国企业正在做什么?

- 广东,别急 | 地球知识局

- 日本,成人收养 | 地球知识局

- 抗战时期,为什么有人在保护一堆骨头

- 全球人员素质最低的国家---日本(多图)

- 案件侦办|企业有工资表还败诉?案例分析,蚂蚁工资条细数工资管理合规性

- 从2003年冠状病毒疫情分析它的复杂多变性

- 迷途的羔羊|费曼技巧:全球公认的高效学习法,让孩子学习轻松又扎实