选择|经济下行时,你还会选择借钱吗?( 二 )

文章图片

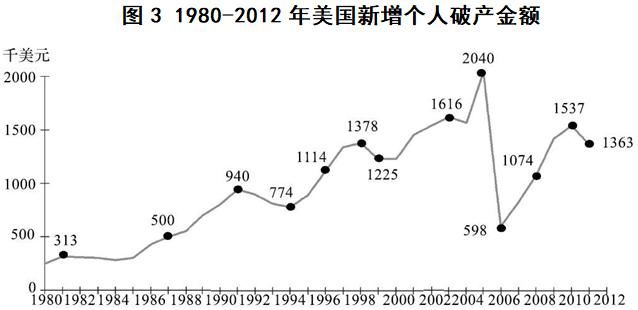

究其原因,信用卡的消费会因为机构的过度营销而快速累积扩大,又很容易通过个人破产法来免除债务,所以破产对信用卡账户核销有严重影响。

而对于其他消费金融产品,如抵押贷款产品(汽车和住房抵押)在经济衰退期间,一般不会出现同样的核销率激增,因为消费金融机构可以通过回收抵押物来减少破产对贷款的影响。

综合来看,消费金融的不良贷款和核销受到经济周期的影响,但这种影响并不是实时同步,且影响因素是多方面的。

消金的发展不取决于经济周期

既然消费金融的核销率并不仅仅受到经济周期的影响,那就说明,至少还有更多的因素影响到消费金融机构的发展,这些因素至少包含以下几个方面:

第一,获客审批的准确和完善性。即如何根据自身的资金成本、风控能力等,匹配相应的目标客户。

第二,如何保证用户的黏性。这其中又至少包含了产品设计、用户留存、运营和服务管理等。

第三,金融机构的平均账户年龄。新老账户在同一时期往往呈现出不同的风险特征,这种风险特特征不仅会影响风控策略,更会影响相应的盈利水平。

第四,用户的地区分布特征。不管是美国还是中国,地大物博的特性使得其区域发展十分不均衡,因此风险特性也会不同。

第五,用户额度的审批标准。宽标准代表着宽信用,与之相适应的则是更高的不良,如何平衡风险和收益,是消费金融风控的艺术。

当然,这些仅仅是众多影响因素中的一部分。除此之外,在用户端,消费者一般也会一定程度的自我约束。经济衰退时,出于对未来的担心,消费者会减少开支来偿还欠款。这是整个信贷系统的基础,如果借款人都不负责任,催收将没有效果,整个系统也将瘫痪。

在众多影响因素中,经济周期是影响消费金融发展的因素之一,但显然不是最重要的。

消费金融如何跨越周期?

如果经济周期仅仅是影响消费金融发展的众多因素之一,那么很显然,消费金融是可以跨越周期的,即并不会完全受到经济衰退或危机的影响。而如何采取适当的对策是跨越周期的关键。

不同消费金融机构在客群定位、比较优势等方面都有异同。策略当然也不尽相同,但在管理方面有共通之处,以征信的评分为例:

经济衰退期间的一个关键问题是:征信系统的评分是否如经济繁荣时一样有效。对此,FICO的一项研究表明,征信评分仍然能够对用户进行分级,但每个评分级别的用户质量都在下降 (见图4)。

文章图片

从用户端看,经济衰退时,用户预期变差会进行消费的自我约束,减少消费贷款的申请,从而导致获批人数的减少,最终不良贷款率也会低于预期。

从机构端看,宏观环境的变化,会让消费金融机构更加谨慎,并在审批额度和审批通过率方面更加严格。

但必须要注意的是,机构如果大幅度提高审批阈值,有可能会拒绝太多潜在的好账户,而仅仅减少了很少的坏账户,即风险收益不匹配。

当然,历史并不必然代表未来,但可以肯定的是,在全球过去百年间的经济发展中,经济衰退并不代表着消费金融的衰退,甚至也许还代表着某种机会。

而当政府决定刺激经济复苏时,对消费金融机构也许就是一个可以快速获客、增加市场份额的机会,而他们也有更大的可能获取长期的回报。

毕竟对于用户而言,相比于经济繁荣时的“锦上添花”,衰退时的“雪中送炭”更加可贵。

参考资料:

1、戴维·劳伦斯等著,张宇译,《消费金融真经》,机械工业出版社,2017

2、林轶超、林毓凯、郭梅,《一本书搞懂消费金融》,化学工业出版社,2018

3、池仁勇、朱毅达等,《消费金融:下一个金融风口》,清华大学出版社,2019

招募公告:

苏宁金融于2020年8月启动“苏宁金融APP-财顾频道大V激励方案”,每月按阅读量和发文活跃度,奖励排名前50名大V,奖励金额300元-2000元不等。如果您是财经作者,欢迎入驻苏宁金融APP-财顾频道。入驻方式:关注“苏宁金融研究院”公众号,向后台发送“财顾”二字,小编将第一时间联系您办理入驻事宜。

【 选择|经济下行时,你还会选择借钱吗?】本文系未央网专栏作者:苏宁金融研究院 发表,内容属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

推荐阅读

- 特朗普|美国经济笔记 | 美两党开出经济“药方”能否救急

- 【行走自贸区】营口自贸片区“区港联动”深度开放|【行走自贸区】营口自贸片区“区港联动”深度开放

- 【行走自贸区】营口自贸片区“区港联动”深度开放

- 7%|国际评级机构上调今年中国经济增长预期 预计明年将增7%

- 新闻观察|新闻观察 | 国际机构上调中国经济增长预期 逆势增长充分彰显中国经济韧性和活力

- 美国经济笔记 | 美两党开出经济“药方”能否救急

- 新闻观察 | 国际机构上调中国经济增长预期 逆势增长充分彰显中国经济韧性和活力

- 【行走自贸区】云座谈辽宁自贸区:改革红利充分释放 片区经济跨越式发展

- 电视剧|《知否》瞒着盛老太太复仇,是明兰最正确的选择

- |看北京 | 京南极限地标正式亮相 助力消费季、繁荣夜经济