要素|低增长环境下,要更加警惕利率波动

对全球经济而言 , 本次疫情虽属外生变量 , 但其产生的冲击力却是空前的 , 按照世界银行统计 , 在过去150年间的历次危机和衰退中 , 本次疫情导致全球衰退的同步性是最高的 。

因此 , 无论是供给层面的恢复 , 还是需求层面的恢复 , 都是个漫长的过程 , 且能否回归至疫情之前的状态 , 目前看 , 还是个未知数 。 所以越来越多的人开始担忧全球经济将陷入长期停滞状态 , 担忧之一就是经济运行面临长期通缩压力 。

大家担忧通缩的原因主要包括两个方面:

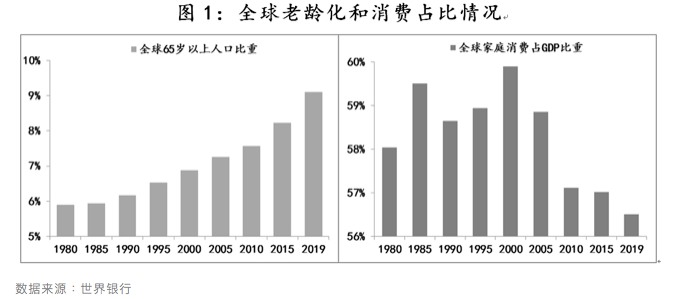

从长期变量而言 , 例如人口老龄化致使劳动力要素出现趋势性衰减 , 在其他要素条件和各要素组合方式未出现巨变之前 , 居民收入增长缓慢或者停滞是客观存在的 , 若再叠加过度金融化后收入分配差距的扩大 , 社会整体消费需求不足就有了趋势性的基础 , 投资率持续低于储蓄率 , 且差距不断扩大 , 最终导致物价水平难以出现趋势性回暖 。

文章图片

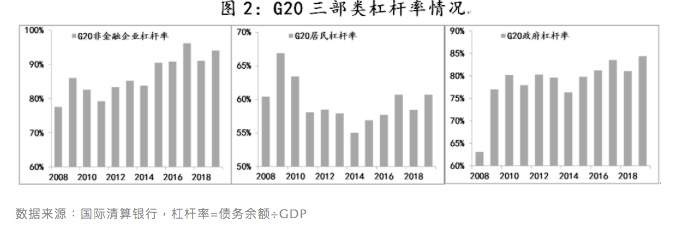

从短期变量而言 , 在全球金融危机与新冠肺炎疫情的两轮冲击下 , 全球经济产出缺口始终未能得到有效修复 , 出于缓解失业压力的需要 , 各国普遍实施了规模空前的政策对冲 , 而且至今仍处于对冲操作的政策环境之中 , 结果就是各国实体企业、居民和政府的债务均出现了快速增长 , 在债务滚雪球效应下 , 非生产性债务的比重越来越高 , 这样就导致 , 一方面用于新增有效投资的资金始终不足 , 另一方面越来越多的僵尸企业始终得不到市场出清 , 两方面均对物价水平趋势性回暖形成掣肘 。

文章图片

受到上述长期和短期两方面因素影响 , 全球经济“低增长、低通胀”的运行趋势普遍被各界所预期 , 而在“两低”的经济环境下 , 无论是从稳定物价的需要 , 还是维系债务的需要 , 均对“低利率”环境提出客观要求 。

在此经济运行背景下 , 货币政策的考虑反而更加单一 , 即不用太顾及通胀给币值稳定带来的压力 , 更加侧重对就业和增长的促进 。

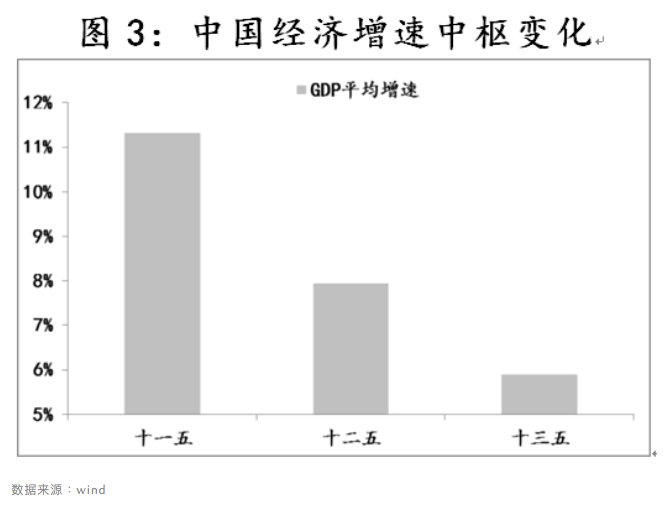

对于中国而言 , 与全球低增长同步 , 我们的经济增长要素条件同样出现了趋势性收紧 , 例如 , 自2012年开始15~64岁适龄劳动力正在以每年300万~400万人的速度净减少 , 老龄化程度接近12%;储蓄率也由峰值52%降至44%;资本产出率由4%降至不足1%的水平;土地、环境等要素运用正向“绿水青山”模式转变 。 客观上讲 , 伴随要素条件的收紧 , 如果没有相应及时的对冲(如技术创新促进全要素生产率的提升) , 经济增长中枢必然会出现趋势性下降 。 例如 , “十一五”至“十三五”期间 , 我们的GDP平均增速依次为11.3%、7.9%和5.9% 。

文章图片

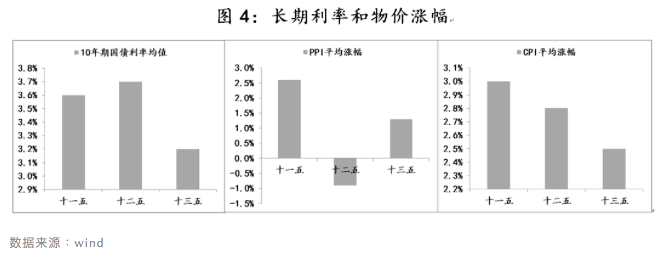

但我们的物价和利率水平虽然也在趋降 , 还远未陷入“低通胀和低利率”的境地 。 例如 , “十一五”至“十三五”期间 , PPI平均涨幅依次为2.6%、-0.9%和1.3% , CPI平均涨幅依次为3.0%、2.8%和2.5% , 10年国债利率平均水平依次为3.6%、3.7%和3.2% 。 因此 , 中国经济并不具备典型的“三低”运行特征 , 这也正是现阶段我们经济被赋予“韧性”特征的依据之一 。

文章图片

因此 , 作为一个硬币的两面 , 一方面我们的增长受限于要素条件开始速度换挡 , 但另一个方面物价中枢波动依然是经济运行重要信号 , 进而使得政策部门对于经济运行的把握难度更大 , 尤其是对低增长环境下的物价和利率波动 , 需要更加警惕 , 因为“滞胀”是宏观经济调控最不愿意见到的局面 。

推荐阅读

- 外汇储备|连续增长!8月末我国外汇储备规模增至31646亿美元

- 品牌|长城汽车8月销售8.94万辆,同比增长27.41%

- 售价|佳兆业集团8月份合约销售收入93.6亿元 同比增长1.2倍

- 【】前8个月我国外贸总值突破20万亿元 出口首次实现年内正增长

- 央视网|新闻观察:北京自贸区呼之欲出 实施好营商环境改革4.0系列政策措施

- 央视新闻客户端|前8月我国外贸总值突破20万亿 出口首次实现年内正增长

- ?新华社|?连续5个月增长!8月末我国外汇储备达31646亿美元

- 第一财经|免税概念利好消息频出,机构看好板块未来强劲增长丨牛熊眼

- 【行走自贸区】四大环境造就南京片区 一年新增企业1.3万多家

- 新闻观察:北京自贸区呼之欲出 实施好营商环境改革4.0系列政策措施