归途|镁刻·半年报 | 万科多元化的归途与去路

_本文原题为 镁刻·半年报 | 万科多元化的归途与去路

每经采访人员:吴抒颖 每经编辑:魏文艺

“碧万恒融”的四巨头中 , 万科独霸江湖多年 , 崇拜者众 , 历来都是房地产界的风云企业 。

万科或许不是“完美”的万科 , 但万科向来是外界眼中“优秀”“稳健”的万科 。 每一次 , 万科向公众呈上成绩单的时候 , 得到的溢美之词往往不绝于耳 。

即便在2020年这个特殊的年份也不例外——全行业盈利水平普降 , 万科今年上半年依旧录得小幅增长;即使受到疫情影响 , 销售额也未出现大幅回调 , 尤为难得 。

为了提振投资者的信心 , 万科还首次对外披露了多元化业务的具体经营数据 , 虽与主业不可等量齐观 , 但半年百亿元左右的规模仍值得庆贺 。

两年前的秋季例会上 , 万科提出“收敛聚焦”“稳住基本盘”之后 , 万科的许多多元化业务已经逐渐淡出视线 。 不过通过持续地收并购来建立在某一领域的王者地位 , 万科脚步从未停歇 , 例如物流仓储、商写物业 , 在中国内地都具有领先优势 。

尽管如此 , 头顶一号光环的万科 , 在传统业务与多元业务的路线抉择中 , 那种“领先领跑”的勇气与锐气 , 已经渐渐藏起 。

不当老大很多年 , 万科不再斗志昂扬 。 万科还能超越自己否?

业绩不疾不徐

万科这份2029年的中期成绩单 , 可以用“领跑同行”来形容 。

得益于合理的财务管控措施 , 在连“优等生”中海、华润的利润指标均录得下滑之时 , 万科依然有小幅增长 , 颇令外界惊喜 。

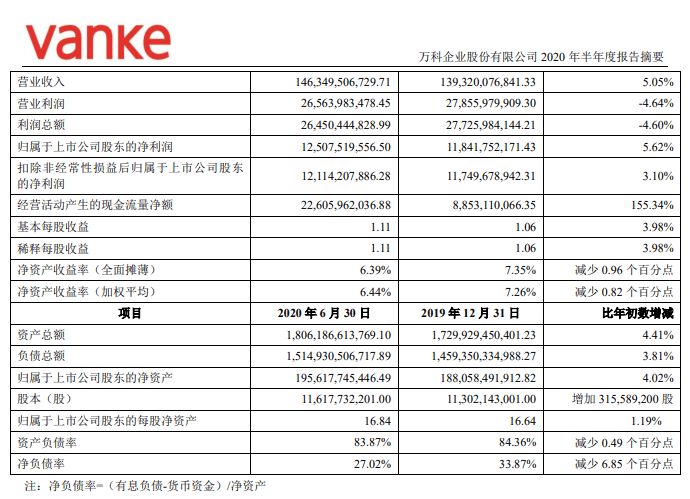

今年上半年 , 万科实现营业收入1463.5亿元 , 归属于上市公司股东的净利润125.1亿元 , 同比分别增长5.1%和5.6% 。

文章图片

万科半年报截图

受疫情影响 , 今年上半年房企销售额普遍下滑 , 万科也有小幅下调 , 但目前已经逐步恢复 。 今年上半年 , 万科实现合同销售金额3204.8亿元 , 同比下降4.0% 。

净负债率和现金流情况 , 万科依然维持在行业的最优区间 。 今年上半年 , 万科继续保持经营性现金流为正;截至6月底的持有货币资金1942.9亿元 , 远高于一年内到期的有息负债总和968.2亿元;净负债率进一步降至27% , 保持行业低位 。

在利润率指标上 , 万科则未能跳出行业整体的趋势 。 今年上半年 , 万科房地产开发及相关资产经营业务的结算毛利率为24.1% , 较2019年同期下降4.2个百分点 。

万科财务负责人韩慧华表示 , 因为2019年结算的大部分项目都是在2017年、2018年销售的高点结转的 , 所以2019年是万科毛利率的高点 , 近年来地价占售价比持续上升 , 毛利率下降是整个行业的一个长期趋势 。

她进一步透露 , 万科目前销售项目的毛利率比已经结转项目毛利率相对更低 , 预计到年底公司结算毛利率还会有一个小幅的回落 。

事实上 , 万科的利润率一直不算优秀 , 尤其是对比同样布局于一、二线城市的头部房企 。 今年上半年 , 中海地产的毛利率为30.6%、华润置地的毛利率则为33.5% , 且两者都表态将维持在30%之上 。 故而 , 尽管毛利率下滑是行业趋势 , 但万科的下降势头似乎更猛一些 。

迷途而应知返

外界能够从万科的基本财务数据中 , 读到职业经理人的专业和自律 , 却鲜有人关注到 , 这份年中报是万科第一次对外披露多元化业务的详细经营数据 , 这是观察万科多元化业务的窗口 。

万科对多元化业务的探索 , 是曲折前进的 。 2014年 , 万科预判行业即将进入“白银时代” , 万科南方区域最先感受到市场和行业的变化 , 2015年 , 时任万科南方区域区首的张纪文提出“八爪鱼”战略 , 推进一系列多元化转型 。

那时候 , 万科期望在原来的业务基础上发现新的增长点 , 物业、商业、物流、长租公寓、冰雪度假、养老教育及产业办公等 , 都曾出现在万科的试验名单上 。

推荐阅读

- 贷款|房贷、消费贷、理财产品都有哪些新动向?从上市银行半年报看百姓“钱”途

- 第一财经|传媒公司发布史上“最惨”半年报 头部院线亏损超30亿

- 贷款|房贷、消费贷、理财产品都有哪些新动向?——从上市银行半年报看百姓“钱”途

- 企业|休闲食品业半年报观察:二季度整体业绩恢复

- 食品业|休闲食品业半年报观察:二季度整体业绩恢复

- 水泥|数读商业半年报│3家水泥建材企业营收净利双降,嘉寓股份亏损

- 装饰|数读商业半年报│装饰装修13企出现业绩下滑,行业面临洗牌

- 企业|数读商业半年报│3家陶瓷卫浴企业营收净利双下滑

- 今年8月|休闲食品业半年报观察:线上渠道增量明显

- 孚日股份|数读商业半年报│家纺行业6家企业营收负增长,出口受打击