天山生物|爱尔眼科中报亏损,高瓴资本大幅加仓,背后的原因很简单。

文章图片

文章图片

文章图片

文章图片

文章图片

爱尔眼科发布2020年中报 , 营业收入和净利润同比出现大幅下滑 , 然而我们看到的是高瓴资本则出现了大幅加仓的情况 , 到底是什么原因促使在企业营业收入同比下滑的情况下 , 高瓴资本大幅加仓呢?一起来看看吧!

业绩分析爱尔眼科2020年中报营业收入同比下降12.32% , 归属净利润同比下降2.72% 。 目前总市值为2111亿元 , 动态市盈率为156.14倍 , 净资产收益率为9.84% 。

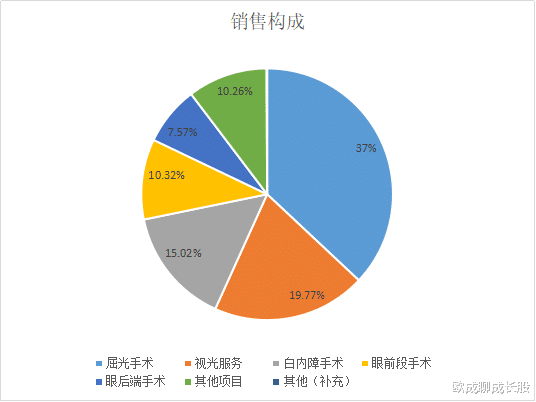

产品销售构成:2020年中报 , 爱尔眼科主营业收入为41.6亿元 。 在这41.6亿元的销售收入中 , 屈光手术占比37% , 视光服务占比19.77% , 白内障手术占比15.02% , 眼前段手术占比10.32% , 眼后端手术占比7.57% , 其他项目占比10.26% , 其他营业收入占比0.07% 。

从爱尔眼科2020年中报营业收入占比来看 , 爱尔眼科主营业务非常突出 , 眼科方面收入占比达到了90%以上 。

产品地区销售占比:爱尔眼科的眼科业务以华中地区为根据地 , 辐射全国 。 2020年半年报41.6亿元的销售收入中 , 华中地区占比33.84% , 西南地区占比14.41% , 华东地区占比12.39% , 华南地区占比10.71% , 东北地区占比7.16% , 华北地区占比6.27% , 西北地区占比2.16% 。

国外其他地区占比最大的是欧洲 , 其次是东南亚地区和港澳台地区 , 美国地区占比较小 。

那么从爱尔眼科地区销售占比来看 , 爱尔眼科在国内是眼科行业标准的龙头企业 , 然后海外业务还需要进一步发展 。

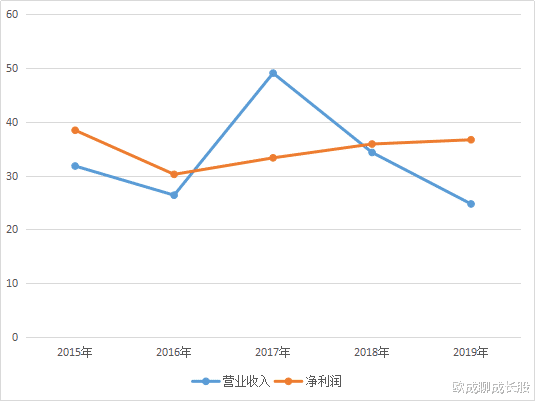

成长性分析:爱尔眼科五年平均营业收入增速为33.25% , 五年平均净利润增速为34.91% , 净利润增速高于营业收入增速 , 企业赚钱能力非常的强 。

【天山生物|爱尔眼科中报亏损,高瓴资本大幅加仓,背后的原因很简单。】产品竞争力分析:爱尔眼科销售毛利率稳定在45%以上 , 并且逐年趋升 。 这说明企业的产品随着时间的推移竞争力也在不断的提升 。

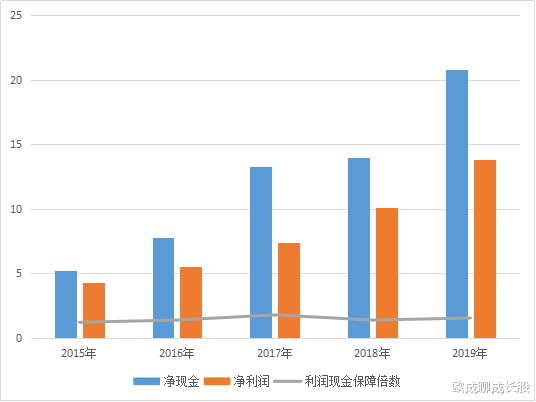

净利润质量分析:通过前面对企业成长性的分析 , 我们发现爱尔眼科赚取净利润的能力是非常的强大 , 那么接下来我们来看看 , 企业赚钱的净利润是实实在在的现金流还是纸上财富 。

从下图企业的利润现金保障倍数来看 , 连续五年的时间企业的利润现金保障倍数一直位于一倍至上 , 这说明了企业的净利润有现金流的保障 , 盈利质量非常的高 。

经营理念:企业五年营业收入增长率为33.25% , 五年销售费用增长率为31.95% , 销售费用增长率略低于营业收入增长率 , 同时最近两年下滑幅度比较明显 。

企业最近五年研发费用增长率为54.98% , 研发费用增长率大幅高于营业收入和销售费用增长率 , 同时最近两年企业研发费用出现大幅增长的情况 。 企业从重销售向中研发转变 , 未来竞争力将会变的更强大 。

投资回报率分析:企业连续五年的时间ROE一直在20%以上 , 具有非常高的投资回报率 。

推荐阅读

![[英为财情Investing]低于预期,美国南方公司 Q1 每股收益 超出预期,营收](https://imgcdn.toutiaoyule.com/20200501/20200501060628484590a_t.jpeg)

- 证券日报|智飞生物等10只白马股股价翻番,年内北上资金合计净买入超1000亿元

- 个股|9月来A股指数已跌3%:医药生物板块领跌,中下旬是入场良机?

- 医药|9月来A股指数已跌3%:医药生物板块领跌,中下旬是入场良机?

- 天山网|新疆新冠肺炎确诊病例、无症状感染者全部“清零”

- 新华社|2020服贸会 | 线下线上“齐开工” 爱尔兰展商借服贸会拓市场

- “妖股”天山生物高烧背后:起底创业板小市值股的诱惑

- 水底奥秘|怪石湖水怪之谜:水下生物被捉后,引发的灾难令人警醒

- 资金|天山股份:重大资产重组积极推进中

- 天山|“妖股”天山生物高烧背后:起底创业板小市值股的诱惑

- 【】新冠疫苗如何定价?中国生物高管:考虑消费者支付能力等因素