平安|深蹲起跳:平安的寿险改革( 二 )

先来看产品 , 对于任何企业来说 , 提供符合消费者需求的产品都是其核心价值 。 以保费计 , 我国已经成为世界第二大保险市场 , 保险行业发展已经实现了“从0到1” , 正跨入“从1到N”的阶段 。 但在更好满足客户全生命周期的服务需求方面 , 却有很大的提升空间 , 这使得公司意识到 , 必须摆脱过去“一个产品打天下”的情况 。

在这方面 , 场景丰富的平安有比较大的后发优势 。 在平安集团综合金融体系支撑下 , 平安人寿正从“保险”向“保险+”衔枚疾进 , “一个客户、多个产品 , 一个账户、一站式服务”态势日益凸显 。 通过推出“金管家”APP , 集成中国平安各项金融服务 , 并打造保险圈、育儿圈、健康圈、理财圈等7大社群 , 为客户提供更多金融及生活服务选择 , 实现了从满足金融需求到满足“金融+生活+社交”需求的转变 。

再来说渠道 , 平安人寿2019年逐步推进渠道改革 , 在代理人、银保和电网销三方全面发力 , 开展全面数字化转型的探索 。 改革过程中 , 平安人寿代理人开始呈现总量减少、质量提升的态势 , 2019年 , 平安人寿代理人减少17.2% , 2020年一季度较年初又减少3.0% , 但平安人寿人均NBV保持正增长 , 成为驱动NBV内涵式增长的主要因素 。

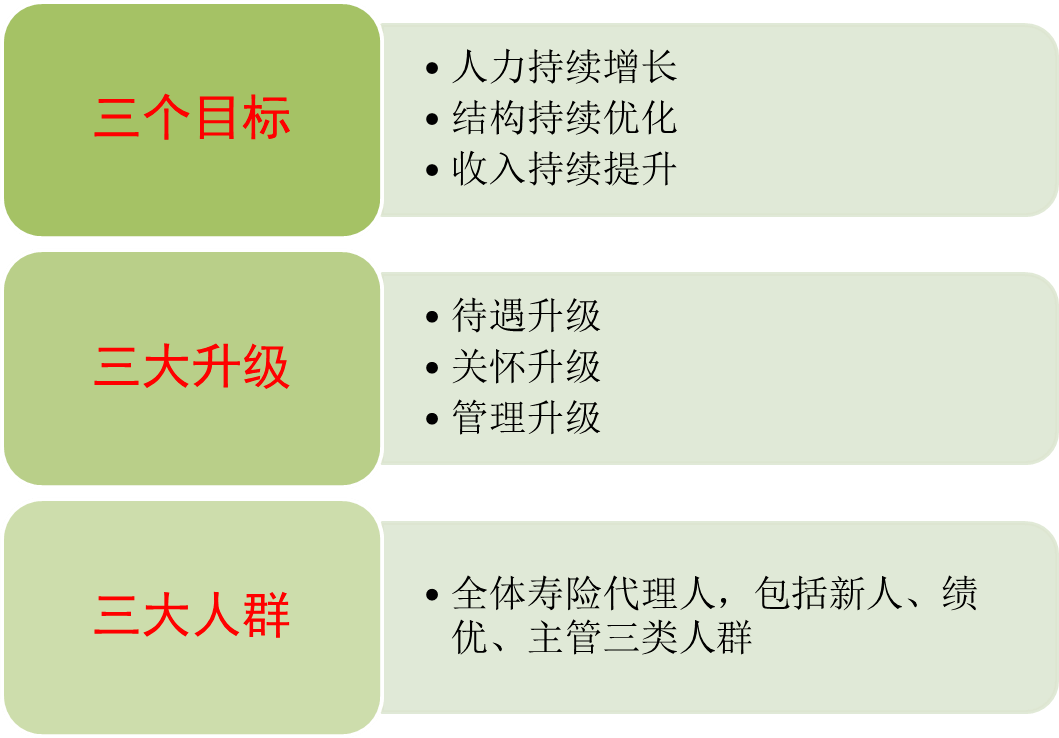

在前期改革的基础上 , 2020年8月17日 , 平安人寿代理人渠道变革又迈出了关键一步 , 平安人寿发布了最新修订的“基本法” , 即《个险寿险业务人员基本管理办法》 , 成为代理人渠道变革的最新举措 , 力图更大发挥代理人团队的价值 。

文章图片

图:平安“基本法”主要内容

最后说数据与科技 。 在当下背景下 , 无论是产品矩阵还是渠道变革 , 均需要金融科技的配合与赋能 。 马明哲曾说:“数据化经营的本质 , 是为了实现先知、先决、先行 。 未来任何竞争的成败都取决于数据化的能力 , 平安的目标就是‘全面数据化经营’” 。

正是在“全面数据化经营”理念的支持下 , 中国平安不断加大在金融科技方面投入 , 成为中国金融体系中 , 科技实力最强的机构之一 。 截至2020年6月末 , 平安个人客户数达2.10亿 , 较年初增长4.6%;上半年新增客户1,809万 , 其中35.4%来自集团五大生态圈的互联网用户;客均合同数2.69个 , 较年初增长1.9% 。

科技赋能之下 , 平安寿险渠道的技术化和数据经营化持续推进 , 从量到质的转变正在发生 。 特别是在新冠肺炎疫情期间 , 平安寿险借助“金管家”APP、“口袋 E”APP 等线上平台 , 支持代理人线上经营;通过智慧客服、“闪赔”等核心应用 , 为客户带来全天候、极致的保单、理赔、续期服务 , 2020年一季度 , 平安寿险完成 68 万件赔付 , 最快赔付耗时仅 1 分钟 , 其中新冠肺炎责任赔付187件 , 最快赔付耗时仅3分钟 。 科技的力量展现无遗 。

二、综合金融优势:可复制不可复刻

在平安的寿险改革过程中 , 综合金融的优势给了平安寿险改革底气 , 使得改革能够稳健推行 , 这也是其在行业中最不可复刻的关键核心 。

提到寿险改革时 , 马明哲曾表示 , 平安有克服困难的4个有利条件:第一 , 平安拥有超过25年、在市场上经验最丰富的管理团队;第二 , 平安拥有市场素质优良的代理人队伍;第三 , 平安有强大的综合金融产品体系 , 支持业务员增加收入、开拓视野 , 有更广阔的职涯规划;第四 , 平安有强大的科技能力支持 , 包括智能招聘、线上培训、数字营销、数据驱动、活动管理、智能客服等 , 已经在寿险业务中取得了效果 。

如果单从渠道、产品、科技来观察 , 平安的寿险变革虽深刻 , 但并非无法超越 。 不过从更深层次看 , 平安寿险的变革是中国平安公司治理、公司文化以及公司战略的外在表现 , 其改革措施可复制但不可复刻 , 这也是中国平安核心竞争力的体现 。

推荐阅读

- 平安银行新一贷和平安智贷爆火的背后:紧抓服务、科技与用户需求

- 金华平安江南、西湖之声|老板错转女子21万,求归还被拒:我真不是骗子

- 阿娇|霍汶希晒阿娇受伤照报平安,伤口长达6厘米缝了数十针,术后状态很憔悴

- 钟欣潼|阿娇受伤过程曝光,伤口长达6cm,经纪人公开伤照发文报平安

- 新生植发与平安保险迎来九度合作 共同维护诚信医疗市场环境

- 区长直播助农 “高原硒都·平安”亮相电商平台

- 时氪分享|平安好医生底气何来?,?在线医疗收入翻倍

- 荣耀小司机|平安京山风校园皮肤惊艳,没想到却被没新皮肤的夜叉抢了风头

- 平安大渡口|扫二维码免费领取小礼品?你中招了吗?

- 平安同心微信公号|【扩散】发现此人请立刻报警!最高悬赏一万元