дёӯеёӮеңә|жҙ»еңЁиҝҮеҺ»зҡ„е”Ҝе“Ғдјҡ иҝҳжңүжңӘжқҘеҗ—пјҹ( дәҢ )

е…¶ж¬Ў пјҢ з”ЁжҲ·зҡ„е–ңеҘҪе’ҢйңҖжұӮд№ҹеңЁдёҚж–ӯеҸҳеҢ– пјҢ жҙ»еңЁиҝҮеҺ»еҜјиҮҙе”Ҝе“ҒдјҡеңЁйқўеҜ№ж–°з”ЁжҲ·ж—¶еҗёеј•еҠӣе Әеҝ§ гҖӮ

з”өе•Ҷзҡ„иҺ·е®ўж— йқһе°ұжҳҜжҠҠжёёе®ўиҪ¬еҢ–дёәйЎҫе®ў пјҢ йҖҡиҝҮеҗ„з§ҚйҖ”еҫ„еҲәжҝҖз”ЁжҲ·дёӢеҚ• гҖӮ е”Ҝе“ҒдјҡеқҡжҢҒжӨҚе…Ҙе№ҝе‘ҠиҗҘй”Җе’Ңе“ҒзүҢзү№еҚ– пјҢ иҺ·е®ўж•ҲжһңжҖҺж ·пјҹиҙўжҠҘж•°жҚ®дёҚдјҡж’’и°Һ гҖӮ жҲӘжӯў2020е№ҙ6жңҲ пјҢ е”Ҝе“Ғдјҡжҙ»и·ғз”ЁжҲ·жҖ»ж•°дёә3880дёҮ пјҢ жҖ»и®ўеҚ•дёә1.7дәҝеҚ• гҖӮ 2019е№ҙQ4ж—¶ пјҢ е…¶жҙ»и·ғз”ЁжҲ·ж•°дёә3860дёҮдәә пјҢ и®ўеҚ•йҮҸдёә1.75дәҝ гҖӮ

з”ЁжҲ·е’Ңи®ўеҚ•ж•°йҮҸзҡ„еўһй•ҝеӣ°еўғ пјҢ е”Ҝе“Ғдјҡе·Із»ҸдёҚжҳҜ第дёҖж¬ЎйҒҮеҲ° гҖӮ 2017е№ҙ пјҢ е”Ҝе“Ғдјҡзҡ„жҙ»и·ғз”ЁжҲ·еўһйҖҹйҷҚеҲ°дәҶдёӘдҪҚж•° пјҢ и…ҫи®Ҝе’Ңдә¬дёңеҸҠж—¶ж•‘еңә гҖӮ ж•°жҚ®йҮҚеӣһеўһй•ҝ пјҢ дҪҶдёҡз•Ңжҷ®йҒҚи®Өдёә пјҢ е”Ҝе“Ғдјҡзҡ„第дәҢжҳҘжӣҙеӨҡжҳҜйқ и…ҫи®Ҝе’Ңдә¬дёңзҡ„ејәеҠҝеёҰеҠЁ пјҢ е…¶иҮӘиә«зҡ„иҺ·е®ўиғҪеҠӣе·ІдёҚиў«зңӢеҘҪ гҖӮ

жӯӨеӨ– пјҢ жңүеӘ’дҪ“еңЁи§ЈиҜ»иҙўжҠҘеҗҺжӣҙжҳҜзӣҙжҲіе”Ҝе“ҒдјҡвҖңдҪҺдәҺйў„жңҹзҡ„з”ЁжҲ·еўһй•ҝвҖқиҝҷдёҖиҰҒе®і гҖӮ йҖҡиҝҮиҙўжҠҘеҸҜд»ҘзңӢеҮә пјҢ иҖҒз”ЁжҲ·еңЁе”Ҝе“ҒдјҡжҖ»жҙ»и·ғз”ЁжҲ·дёӯеҚ жҜ”жһҒй«ҳ гҖӮ 并且 пјҢ 2014е№ҙд»ҘжқҘ пјҢ иҖҒз”ЁжҲ·иҙЎзҢ®зҡ„и®ўеҚ•йҮҸеңЁж•ҙдҪ“и®ўеҚ•зҡ„еҚ жҜ”дёҖзӣҙз»ҙжҢҒеңЁ92%д»ҘдёҠ пјҢ дёҠеӯЈеәҰз”ҡиҮій«ҳиҫҫ97.7% гҖӮ

жІҲдәҡи®Өдёә пјҢ е”Ҝе“Ғдјҡзҡ„жҪңеңЁз”ЁжҲ·и§„жЁЎй«ҳиҫҫ3дәҝ пјҢ дё”йҡҸзқҖз–«жғ…зҡ„еҘҪиҪ¬ пјҢ е…¬еҸёе°Ҷз§ҜжһҒеңЁиҗҘй”ҖдёҠиҝӣиЎҢжҠ•иө„д»Ҙеҗёеј•жӣҙеӨҡж–°з”ЁжҲ· гҖӮ еҸҜиҜқиҜҙеӣһжқҘ пјҢ еҰӮжһң继з»ӯжІҝз”ЁиҝҮеҫҖзҡ„иҗҘй”Җи·Ҝж•° пјҢ е…¶иҺ·е®ўж•ҲжһңеҸҜд»ҘжғіиұЎ гҖӮ

ж–Үз« еӣҫзүҮ

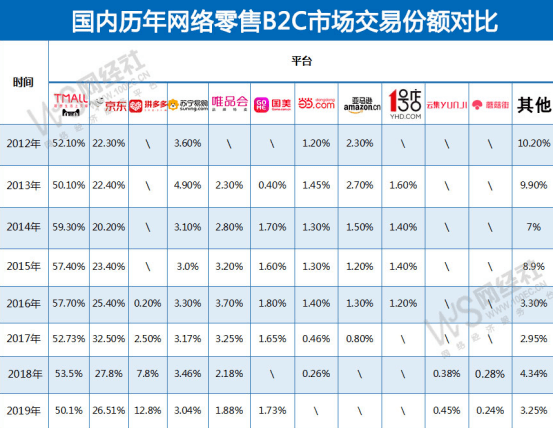

зү№еҚ–жЁЎејҸдјҳеҠҝдёҚеҶҚ пјҢ з”ЁжҲ·еўһй•ҝд№ҸеҠӣ пјҢ жҙ»еңЁиҝҮеҺ»зҡ„е”Ҝе“ҒдјҡеёӮеңәд»Ҫйўқд№ҹиҗҺзј©иҮіиҝҮеҺ»зҡ„ж°ҙе№і гҖӮ зҪ‘з»ҸзӨҫеҸ‘еёғзҡ„еёӮеңәжҠҘе‘ҠжҳҫзӨә пјҢ 2019е№ҙеӣҪеҶ…B2Cз”өе•ҶеёӮеңәе”Ҝе“ҒдјҡеёӮеҚ зҺҮи·ҢиҮі1.73% пјҢ жҺ’еңЁеӨ©зҢ«гҖҒдә¬дёңгҖҒжӢјеӨҡеӨҡгҖҒиӢҸе®Ғд№ӢеҗҺ гҖӮ 并且 пјҢ 第е…ӯеҗҚеӣҪзҫҺд»Ҙ0.15%зҡ„е·®и·қзҙ§йҡҸе…¶еҗҺ пјҢ дёҚж— иө¶и¶…еҸҜиғҪ гҖӮ

жІЎжңүжңӘжқҘ е…ідәҺеӣһеҪ’зү№еҚ– пјҢ жІҲдәҡиЎЁзӨәжҳҜеңЁвҖңеҒҡиҮӘе·ұж“…й•ҝзҡ„дәӢвҖқ гҖӮ дәӢе®һдёҠ пјҢ жүҖжңүжҙ»еңЁиҝҮеҺ»зҡ„дёҫеҠЁйғҪеҸҜд»Ҙз”ЁиҝҷдёӘиҜҙжі•и§ЈйҮҠ гҖӮ дҪҶжҳҜ пјҢ еҒҡиҮӘе·ұж“…й•ҝзҡ„дәӢдёҚиғҪж’ҮејҖдёҖжқЎйҖҡз”Ёзҡ„жЈҖйӘҢж ҮеҮҶ пјҢ еҚіиғҪеҗҰдёҺиЎҢдёҡи¶ӢеҠҝеҘ‘еҗҲ пјҢ иҝӣиҖҢеҲӣйҖ ж–°д»·еҖј гҖӮ

зӣ®еүҚжқҘзңӢ пјҢ е”Ҝе“ҒдјҡжІЎиғҪеҒҡеҲ° пјҢ жңӘжқҘд№ҹеҫҲйҡҫ гҖӮ

8жңҲ19ж—Ҙе”Ҝе“Ғдјҡе…¬еёғ第дәҢеӯЈеәҰиҙўжҠҘ пјҢ дёҡз»©й«ҳдәҺеёӮеңәйў„жңҹ пјҢ иҝһз»ӯ31дёӘеӯЈеәҰзӣҲеҲ© гҖӮ дҪҶиӮЎд»·еҚҙеә”еЈ°дёӢи·Ң пјҢ 收зӣҳжҠҘ19.26зҫҺе…ғ пјҢ дёӢи·Ң19.45% пјҢ еҲӣдёӢ2018е№ҙ5жңҲд»ҘжқҘжңҖеӨ§еҚ•ж—Ҙи·Ңе№… гҖӮ

ж–Үз« еӣҫзүҮ

жҲӘиҮі8жңҲ28ж—Ҙ收зӣҳ пјҢ е”Ҝе“ҒдјҡжҖ»еёӮеҖј114.92дәҝзҫҺе…ғ пјҢ иҫғиҙўжҠҘеҸ‘еёғеүҚи·ҢеҺ»иҝ‘45дәҝзҫҺе…ғ гҖӮ д№ҹе°ұжҳҜиҜҙ пјҢ иҙўжҠҘеҸ‘еёғд№ӢеҗҺе”Ҝе“ҒдјҡеёӮеҖје·Іи’ёеҸ‘дәҶ300еӨҡдәҝдәәж°‘еёҒ гҖӮ

иҒ”зі»еүҚдёӨе‘ЁеүҚй«ҳз“ҙиө„жң¬зҡ„ж’ӨеҮә пјҢ иө„жң¬еёӮеңәеҜ№е”Ҝе“ҒдјҡжңӘжқҘжҲҗй•ҝжҖ§зҡ„жӢ…еҝ§дёҚиЁҖиҮӘжҳҺ гҖӮ 8жңҲ14ж—Ҙ пјҢ й«ҳз“ҙеҸ‘еёғ第дәҢеӯЈеәҰзҫҺиӮЎжҢҒд»“жғ…еҶө пјҢ е”Ҝе“Ғдјҡе°ұеңЁз”өе•ҶйўҶеҹҹеҮҸжҢҒеҗҚеҚ•йҮҢ пјҢ еҗҲи®ЎеҮҸжҢҒ156.77дёҮиӮЎ гҖӮ дёҺжӯӨеҗҢж—¶ пјҢ й«ҳз“ҙеўһжҢҒдәҶйҳҝйҮҢгҖҒжӢјеӨҡеӨҡ гҖӮ

вҖңзӣ®еүҚеӣҪеҶ…зҡ„жңҚиЈ…еёӮеңәд»ҚеӯҳеңЁзқҖиҫғй«ҳзҡ„еә“еӯҳй—®йўҳ пјҢ иҖҢдё”иҝҷдёҖи¶ӢеҠҝе°ҶеңЁд»Ҡе№ҙдёӢеҚҠе№ҙд№ғиҮіжҳҺе№ҙжҢҒз»ӯ пјҢ е…¬еҸёзӣёдҝЎжңӘжқҘеҮ е№ҙе°ҶжңүеӨ§йҮҸзҡ„жңҚиЈ…еә“еӯҳзӯүеҫ…жё…зҗҶвҖқ пјҢ еҚідҫҝжІҲдәҡеҰӮжӯӨејәи°ғ пјҢ зү№еҚ–зҡ„ж•…дәӢд№ҹеҫҲйҡҫеҶҚжү“еҠЁжҠ•иө„иҖ… гҖӮ

йҷӨдәҶеүҚйқўиҜҙеҲ°зҡ„зү№еҚ–жЁЎејҸеңЁе№іеҸ°д»·ж јжҲҳе·Іж— зӘҒеҮәдјҳеҠҝд№ӢеӨ– пјҢ иҝҳжңүдёҖзӮ№еҺҹеӣ е°ұжҳҜжІҲдәҡиҮӘе·ұжүҖиҜҙзҡ„еә“еӯҳ гҖӮ

жңӘжқҘеҮ е№ҙд»Қе°ҶжңүеӨ§йҮҸзҡ„жңҚиЈ…еә“еӯҳеҫ…жё…зҗҶ пјҢ дҪҶеҶҚеҫҖеҗҺеҸ‘еұ• пјҢ еӨ§ж•°жҚ®гҖҒеҸҢзәҝиһҚеҗҲзӯүжҠҖжңҜж„ҲеҠ жҲҗзҶҹ пјҢ дә§й”ҖдёӨз«Ҝи¶ӢдәҺеҗҢжӯҘ пјҢ еҪ“е•Ҷ家дёҚеҶҚжңүеә“еӯҳйЈҺйҷ© пјҢ жҲ–иҖ…еә“еӯҳй—®йўҳе°ҸеҲ°еҸҜд»ҘиҮӘжҲ‘ж¶ҲеҢ– пјҢ е”Ҝе“ҒдјҡиҝҳжңүжІЎжңүз”ҹж„ҸеҸҜеҒҡпјҹ

жң¬иҙЁдёҠжқҘиҜҙ пјҢ е”Ҝе“ҒдјҡжүҖеҒҡзҡ„еҺ»еә“еӯҳзҡ„зү№еҚ–з”ҹж„ҸдёҺжҠҖжңҜиҝӣжӯҘгҖҒиЎҢдёҡиҝӣеҢ–жҳҜзӣёеҗ‘иҖҢиЎҢ гҖӮ йҡҸзқҖж—¶й—ҙжҺЁз§» пјҢ жүҖи°“зҡ„зү№еҚ–жҲҗдёәеҺҶеҸІ гҖӮ еұҠж—¶ пјҢ е”Ҝе“Ғдјҡд№ҹе°ҶжҲҗдёәз”өе•Ҷжұҹж№–дёҖеҢҶеҢҶиҝҮе®ў гҖӮ

з«ҷеңЁе®Ҹи§Ӯи§Ҷи§’ пјҢ иҒ”зі»жӣҫз»Ҹзҡ„иҒҡзҫҺдјҳе“Ғ пјҢ еҗҢж ·жҳҜеҒҡзү№еҚ– пјҢ еҗҢж ·жҳҜеһӮзӣҙз”өе•Ҷ пјҢ иҝҮеҫҖдёҡз•Ңз»ҸеёёжӢҝиҝҷдәҢиҖ…иҝӣиЎҢжҜ”еҜ№ гҖӮ иҷҪ然дәҢиҖ…еҗ„иҮӘе…·дҪ“жғ…еҶөжңүеҲ« пјҢ дҪҶзү№еҚ–жЁЎејҸе’ҢеһӮзӣҙз”өе•ҶзәўеҲ©и§ҒйЎ¶зҡ„еӨ§еҠҝдёҚдјҡеӣ дёә他们дёӯзҡ„д»»дҪ•дёҖдәәиҖҢж”№еҸҳ гҖӮ

2015е№ҙQ1 пјҢ е”Ҝе“ҒдјҡжҖ»иҗҘ收еҗҢжҜ”еўһйҖҹдёә100% гҖӮ еҚідҫҝдёӯй—ҙжңүи…ҫи®Ҝе’Ңдә¬дёңеҮәжүӢзӣёеҠ© пјҢ д№ҹжІЎиғҪжҢЎдҪҸиҝҮеҺ»дә”е№ҙж—¶й—ҙйҮҢиҜҘйЎ№жҢҮж ҮдёҖи·ҜдёӢж»‘иҮідёӘдҪҚж•°зҡ„йў“еҠҝ гҖӮ 2020е№ҙQ2иҙўжҠҘжҳҫзӨә пјҢ е”Ҝе“ҒдјҡеҪ“еӯЈиҗҘ收еҗҢжҜ”еўһй•ҝдёә6% пјҢ йў„и®ЎдёӢдёҖеӯЈеәҰиҗҘ收еҗҢжҜ”еўһй•ҝзәҰеңЁ5%-10%зҡ„еҢәй—ҙд№ӢеҶ… гҖӮ

еҜ№ж ҮеҜ№иұЎеҶіе®ҡдәҶдҪ жҲҗдёәи°Ғ пјҢ жҳ”ж—ҘеҜ№ж ҮеҜ№иұЎиҒҡзҫҺдјҳе“Ғе·Із»Ҹж·ЎеҮәеӨ§дј—и§ҶйҮҺ пјҢ е”Ҝе“ҒдјҡжҳҜеҗҰе°ҶжӯҘе…¶еҗҺе°ҳпјҹж №жҚ®е…¶иЎ°йў“йҖҹеәҰ пјҢ жҲ–и®ёжңӘжқҘеҮ е№ҙе°ұдјҡжңүзӯ”жЎҲ гҖӮ

жң¬ж–ҮжқҘиҮӘвҖңзҶҠеҮәеўЁиҜ·жіЁж„ҸвҖқ пјҢ ж–ҮпјҡеҪ¬еҪ¬ пјҢ иҪ¬иҪҪиҜ·иҒ”зі»еҺҹдҪңиҖ…иҺ·еҸ–жҺҲжқғ

жҺЁиҚҗйҳ…иҜ»

- ж—…жёё|дёҡз»©иҝһеҲӣж–°й«ҳ еҗҢзЁӢиүәйҫҷдҫқжүҳдёӢжІүеёӮеңәеҶҚж¬Ўеҙӣиө·

- жӯҰжһ—еӨ–дј |42еІҒеҖӘиҷ№жҙҒпјҢжҠұжҖЁеёӮеңәж®Ӣй…·пјҢиҝҷдәӣе№ҙеҠӘеҠӣзҡ„ж–№еҗ‘пјҢеҘ№иө°й”ҷдәҶеҗ—пјҹ

- й»„йҮ‘е‘Ё|вҖңеҚҒдёҖвҖқй»„йҮ‘е‘Ёж¶Ҳиҙ№йңҖжұӮйҮҠж”ҫ еёӮеңәејәеҠІеӨҚиӢҸ

- еә”з”Ё|йҒөеҫӘеёӮеңә规еҫӢпјҢзЁіжӯҘжҺЁиҝӣ5Gе•Ҷз”Ё

- еӨҡеӨҡ|дёӢжІүеёӮеңәзҡ„ж— еҪўзЎқзғҹпјҡжӢјеӨҡеӨҡжӯЈйҒӯиЎҢдёҡеӣҙзҢҺ

- е°ҒжқҖ|еңЁжҳҘжҷҡвҖңеҲӣйҖ еҘҮиҝ№вҖқзҡ„еҲҳи°ҰпјҢиў«е°ҒжқҖеӨҡе№ҙеҗҺпјҢзҺ°еңЁиҝҮеҫ—еҰӮдҪ•пјҹ

- иҜҒеҲёеёӮеңәе‘ЁеҲҠ|е№ҝжұҮжұҪиҪҰпјҡеҚ–еҘ”й©°е®қ马йғҪдёҚиөҡй’ұдәҶ

- еҶңжқ‘|жңүдәӣжҳҺжҳҹжҳҜзңҹзҡ„еңЁиҝҮеҶңжқ‘з”ҹжҙ»пјҢжңүдәӣжҳҺжҳҹдёҚиҝҮжҳҜиө°дёӘвҖңиҝҮеңәвҖқиҖҢе·І

- еёӮеңә|жёҜеҸЈ99е№ҙвҖңдҪҝз”ЁжқғвҖқдәӨдәҺдёӯеӣҪпјҒжҫіжҙІдёәжҢҪеӣһеёӮеңәпјҢиҝҷж¬ЎдёӢиЎҖжң¬дәҶ

- жҷ“еҗӣдҫғеҸІ|43е№ҙеүҚпјҢйӮЈдҪҚжҚЎеҲ°д»·еҖј10дәҝй’»зҹіеҗҺдёҠдәӨеӣҪ家зҡ„姑еЁҳпјҢзҺ°еңЁиҝҮеҫ—жҖҺж ·пјҹ