价格|166组件初现1.595元/瓦中标价,产业链涨势将在四季度现拐点( 二 )

总体来看 , 海外订单支撑了一线大厂的开工率 , 相对来说 , 越南、欧洲以及美国市场是此轮风波中较为坚挺的市场 , 对于组件价格的接受度也比较高 。 据光伏們了解 , 近期越南成交的组件订单价格达到了0.235美金 , 折合人民币1.83元/瓦 , 高电价给了越南市场较高的组件议价空间(详情可见光伏們日前报道《7.09美分、8.38美分、7.69美分 , 越南公布最新公共事业、屋顶和漂浮式光伏上网电价》) 。

国外为主、国内为辅的双层需求支撑了一线组件大厂的开工率 , 同时也给了本就供应紧缺的辅材市场以足够的信心——玻璃、胶膜、铝材等并没有降价的动力 。 7-8月份 , 在以多晶硅料为首的涨价风波中 , 只要需求足够 , 没有哪个环节有降价的动力 。

9-10月将成为此轮涨价分水岭

以供需决定的价格趋势势必将随着市场的变化进行动态调整 。 第一 , 多晶硅供应将从9月开始逐渐增多 。 随着新疆疫情缓解以及多晶硅大厂陆续复产 , 多晶硅供应量将得到较大规模的提升 。 下表是光伏們汇总的9月多晶硅产量情况 , 根据调研 , 协鑫新疆计划9月初开出1000吨/月的产线 , 大全财报中明确三季度实现满产 , 通威永祥除乐山老产能受洪水影响 , 按照1500吨/月产量计算 , 其他满产;另外 , 新特能源也有望在9月份实行满产 , 东方希望的产能仍在爬坡中 。 乐观来看 , 9月产量将达到当前产能规划的90%以上 。

从供应来看 , 多晶硅已经没有了能够持续涨价的动力 。 但还需要强调的是 , 相对于硅片、电池与组件 , 多晶硅料的产能规划是最为短缺的环节 , 即使各家供应量增加 , 但相对来说 , 硅料仍将处于略紧张的状态 , 这就导致了硅料价格很难降至80元/kg以下 。

文章图片

注:上表中永祥产能根据此前通威相关回复 , 按照减少1500吨/月产量进行统计 , 仅供参考 。

第二 , 从供需来看 , 国内、外市场的需求压力也将在9-10月份出现变化 。 从国内来看 , 以五大四小为代表的央企集采将在9月底博弈出最终结果 。 一方面 , 国内央企仍对于年底前并网抱有“执念” , 或者采用年底前部分供货的策略采购一部分组件进行开工 。 另一方面 , 对于组件企业来说 , 尤其是海外订单支撑较弱的组件企业 , 势必会松动对于央企大客户的报价 。 所以尽管当前仍在艰难的博弈 , 但这场博弈在9月底前将出现一个明晰的结果 。

从结果来看 , 组件价格大概率会降至1.6元/瓦左右 , 央企的竞价项目基本也可以启动起来 。 还需要注意的是 , 到四季度 , 国内电池、组件将有大量新产能投产 , 这直接增加了各企业的出货压力 。 根据PV InfoLink统计 , 到2020年四季度 , 仅TOP 10组件企业产能将超过140GW 。 这也间接证明了 , 在硅料供需矛盾缓解的情况下 , 组件价格很难持续维持1.65元/瓦+的高价 。

文章图片

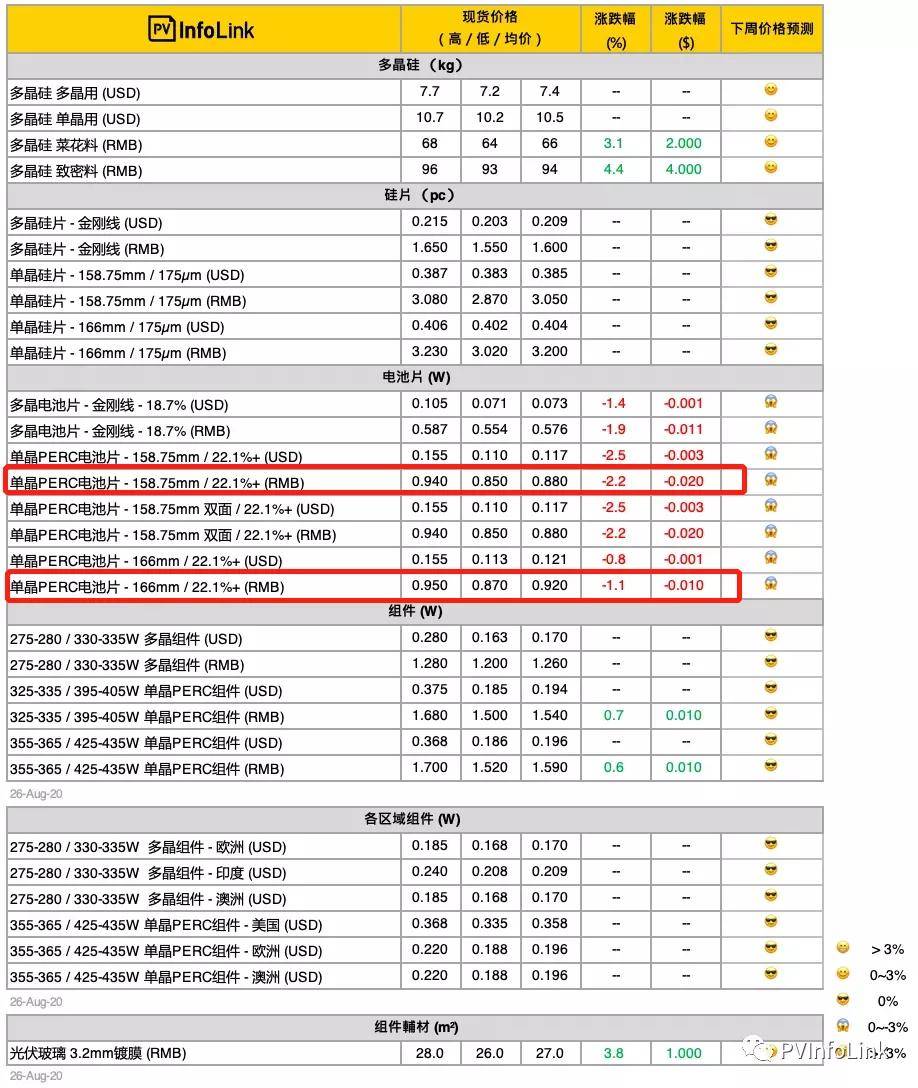

从PV InfoLink本周跟踪数据来看 , 电池片成交价格出现下滑的迹象 , 主要仍是受制下游组件减少外采量影响 , G1尺寸电池片库存堆积 , M6虽然目前需求仍有支撑 , 但受制下游组件压价影响 , 价格也开始出现滑落 , 本周均价出现一分钱左右的跌幅 。

从海外需求来看 , 随着欧洲、美国等市场进入圣诞节前夕 , 市场需求将逐渐冷淡 , 这也将支撑国内价格回到一个合理位置 。 但需要强调的是 , 四季度之后 , 一二线组件企业的价格可能将会出现明显分化 , 据光伏們了解 , 部分一线企业的四季度排单较满 , 其中也有部分的低价订单 , 但暂未招标的央企订单或将以较高价格插队排产 , 年底前完成一部分并网 。

推荐阅读

- 价格|公告精选:安纳达、中核钛白上调钛白粉产品价格;豫园股份要约收购金徽酒8%股份

- 中国经济周刊|美的方洪波减持,格力董明珠增持,空调价格战一触即发?

- 有车以后|2 万多!,最便宜的奔驰 SUV 新款上市,价格又便宜了

- 价格|中秋国庆白酒销售旺季来临,茅台价格创新高超2800元/瓶

- 生猪价格|9月7日猪价:跌不停!需求提振不足,猪价又要一跌不起?答案来了

- 直男阿星|张大仙力压UZI,每小时高达百万,虎牙头部主播商务价格曝光

- 遥不可及|DataForce组件技术及功能:数据批量和实时同步

- 华为|最坑的三款华为千元机,搭载最弱的5G处理器,价格却高达1700元!

- 【】8月31日-9月6日食用农产品价格涨幅回落 肉价稳中有降

- 创新|中国创新药对外授权价格水涨船高