股价|星宇股份股价新高遭遇股东套现,竞争对手强劲

汽车零部件这个行业 , 过去多年的走势比整车企业更理想一些 , 也诞生了福耀玻璃(600660.SH)、华域汽车(600741.SH)这样的长线牛股 。

9月1日 , 汽车整车和零部件相关板块均现大涨 , 虽然半年报业绩整体有所下滑 , 但龙头股福耀玻璃等个股还是在9月实现“开门红” , 并顺利创出历史新高 。

作为LED车灯龙头企业的星宇股份(601799.SH)也一度创出173元的股价历史新高 。 此前星宇股份发布了相对同行业更理想的半年报 , 不过其60倍的市盈率也抛离其他汽车零部件龙头 , 而此刻星宇股份也有股东即将要套现1%的股份 , 到底这样的估值是否存在风险?引发了业内人士较大争议 。 华域汽车旗下的车灯业务子公司也对星宇股份发起强有力挑战 。

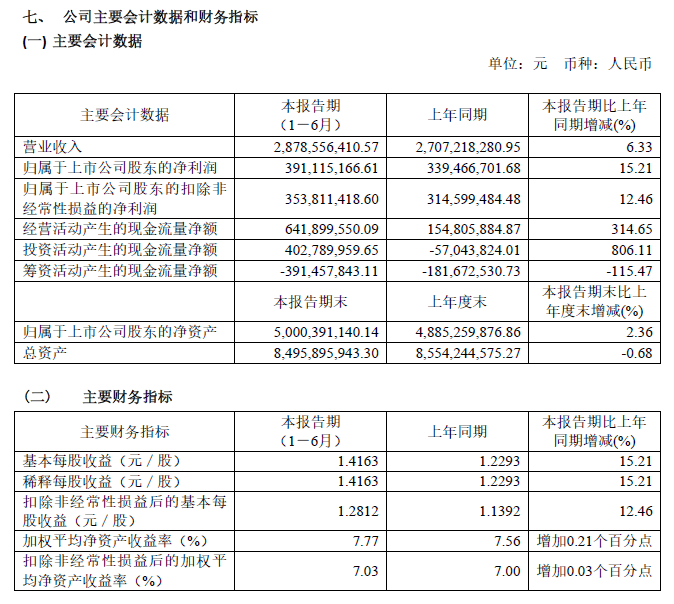

营业收入增速6.33%

对星宇股份而言 , 营业收入增速刚过6% , 然而估值却有60倍的市盈率 , 这背后的原因到底是什么?其中 , 第二季度公司业绩增速加快 , 对日系车客户的拓展 , 是资本市场看好星宇股份的主要理由 。

星宇股份称 , 2020年上半年公司主营业务继续保持快速发展 , 实现营业收入28.79亿元 , 同比增长6.33% , 实现归属于上市公司股东的净利润3.91亿元 , 同比增长15.21% 。

文章图片

星宇股份专注于汽车(主要是乘用车)车灯的研发、设计、制造和销售 , 是我国主要的汽车车灯总成制造商和设计方案提供商之一 , 产品主要包括汽车前照灯、后组合灯、雾灯、日间行车灯、室内灯、氛围灯等 。

山西证券分析师张湃表示 , 2020年第二季度 , 星宇股份实现营收16.20亿元 , 同比增加26.3% , 实现归母净利润2.32亿元 , 同比增加37% 。 星宇股份作为车灯行业龙头企业 , 技术优势明显 , 车灯从卤素、氙气向LED、ADB(自适应远光灯系统 , Adaptive Driving Beam)升级的过程中将逐步提升单车价值 , 实现利润快速增长 。 此外 , 日系品牌、海外市场也有望逐步放量 , 进一步提升公司营收 。

“星宇股份的高估值 , 更多是因为换车的消费升级 , 越来越多消费者买合资品牌的车 。 ”一位持仓星宇股份的私募人士向第一财经采访人员表示 , 星宇股份的高估值有没有道理 , 暂时难以判断 , 但上半年6%的收入增速已经比其他多数汽车零部件企业的情况要好 , 可能也就不如一些特斯拉供应链的个股 。 星宇股份的产品当中 , LED车灯照明水平就比传统的卤素灯要好 , 不少客户在这方面本来也有车灯的更换升级需求 。 另一方面 , 日系车制造商是星宇股份的重要客户 , 经济不算特别景气之下 , 耐用的日系车销量大增 , 增速高于行业平均水平 , 这自然带动星宇股份这类中上游企业的业绩向好 。

平安证券分析师王德安表示 , 过去两年星宇股份承接新项目数量稳定 , 考虑两三年的开发量产周期 , 未来两年的收入增速有望保持在15%以上 , 2020年佛山工厂二期 , 智能制造产业园一期项目投产爬坡 , 星宇股份产能加速释放 , 将会辐射华南日系客户 , 车灯良率有望提高 , 提振利润增速 。

在券商分析师集体吹捧之下 , 星宇股份市盈率(TTM)达到大约60倍 , 市净率超越9.3倍 。

主业面临强敌 , 原始股东计划套现1%

对星宇股份来说 , 尽管前景依然看起来很美好 , 但除了估值远高于同行 , 甚至高于一些互联网公司以外 , 原始股东即将套现也是投资者需要注意的因素 。

8月27日 , 星宇股份公告称 , 截至本公告披露日 , 周八斤持有公司无限售条件流通股3754万股 , 占总股本的13.59% , 股份来源为首次公开发行前取得的股份 , 自公告披露之日起15个交易日后的6个月内 , 周八斤拟通过大宗交易或集中竞价交易方式 , 减持星宇股份数量不超过276万股 , 减持比例不超过公司股份总数的1% 。

推荐阅读

![[创作者来直播]国联股份多多电商首播带货:订单超2.3亿元!观众达5.1万次](http://ttbs.guangsuss.com/image/a9705ba3d808d27705a84e7a1cf72585)

- 公司|时间过半!易事特:4名董事、高管人员未减持公司股份

- 股份|爱乐达:股东范庆新、冉光文等减持约447万股,减持计划减持数量过半

- 所持股份|万兴科技:公司控股股东、实际控制人吴太兵质押150万股

- 发布公告|数量过半!博创科技:天通股份累计减持约150万股

- 公司|时间过半!华大基因:股东和玉高林和高林同创未减持股份

- 价格|公告精选:安纳达、中核钛白上调钛白粉产品价格;豫园股份要约收购金徽酒8%股份

- 长春|计划完成!佳隆股份:实际控制人林长春累计减持2275万股

- 证券日报|智飞生物等10只白马股股价翻番,年内北上资金合计净买入超1000亿元

- 股份|注意!理工光科:湖北省投资公司拟减持不超过55万股

- 天津|桂发祥:不再持有昆汀科技股份