е®ўжҲ·|еӨ§е®ўжҲ·дәҰжҳҜдҫӣеә”е•ҶпјҢжң¬з«Ӣ科жҠҖдәӨжҳ“е…¬е…ҒжҖ§еӯҳз–‘

ж—¶д»Је•ҶеӯҰйҷўз ”究е‘ҳ йғ‘е°‘еЁң

иҮӘ20дё–зәӘ90е№ҙд»Јд»ҘжқҘ пјҢ е…Ёзҗғжңүжңәдёӯй—ҙдҪ“еҸҠзІҫз»ҶеҢ–е·Ҙдә§дёҡйҖҗжёҗдёң移 пјҢ еҪўжҲҗдәҶд»ҘдёӯеӣҪе’ҢеҚ°еәҰдёәж ёеҝғзҡ„з”ҹдә§е’Ңиҙёжҳ“дёӯеҝғ гҖӮ йҡҸзқҖеҲӣж–°иҚҜзҡ„з ”еҸ‘жҲҗжң¬дёҚж–ӯжҸҗй«ҳ пјҢ дёҖдәӣеҢ»иҚҜгҖҒеҶңиҚҜдјҒдёҡдёәдәҶжҺ§еҲ¶жҲҗжң¬ пјҢ еҜ»жұӮдёҺе…·еӨҮз§‘з ”е®һеҠӣзҡ„дёӯй—ҙдҪ“дјҒдёҡеҗҲдҪңе…ұеҗҢз ”еҸ‘еҲӣж–°иҚҜ пјҢ иҝҷд№ҹдҝғиҝӣдәҶдёӯй—ҙдҪ“иЎҢдёҡзҡ„еҸ‘еұ• гҖӮ

8жңҲ3ж—Ҙ пјҢ жөҷжұҹжң¬з«Ӣ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңжң¬з«Ӣ科жҠҖвҖқпјүIPOз”іиҜ·иҝӣе…Ҙй—®иҜўйҳ¶ж®ө пјҢ жӢҹдәҺеҲӣдёҡжқҝдёҠеёӮ гҖӮ иө„ж–ҷжҳҫзӨә пјҢ жң¬з«Ӣ科жҠҖдё»иҗҘдёҡеҠЎжӯЈжҳҜеҢ»иҚҜдёӯй—ҙдҪ“гҖҒеҶңиҚҜдёӯй—ҙдҪ“гҖҒж–°жқҗж–ҷдёӯй—ҙдҪ“зҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”® гҖӮ

ж—¶д»Је•ҶеӯҰйҷўжҹҘйҳ…е…¶жӢӣиӮЎд№ҰеҸ‘зҺ° пјҢ жҠҘе‘ҠжңҹеҶ… пјҢ жң¬з«Ӣ科жҠҖдә§е“Ғз»“жһ„еҚ•дёҖ пјҢ жқҘиҮӘеүҚдә”еӨ§е®ўжҲ·зҡ„й”Җе”®еҚ жҜ”и¶…8жҲҗ пјҢ иҝңй«ҳдәҺеҗҢиЎҢеҸҜжҜ”е…¬еҸёеүҚдә”еӨ§е®ўжҲ·зҡ„йӣҶдёӯеәҰ гҖӮ еҸҰеӨ– пјҢ жң¬з«Ӣ科жҠҖзҡ„еҺҹжқҗж–ҷзҺҜдёҷиғәдё»иҰҒжқҘжәҗдәҺеҚ•дёҖдҫӣеә”е•ҶеұұдёңеӣҪйӮҰ пјҢ иҖҢеұұдёңеӣҪйӮҰзҡ„е…іиҒ”ж–№жөҷжұҹеӣҪйӮҰеҸҲжҳҜжң¬з«Ӣ科жҠҖзҡ„第дёҖеӨ§е®ўжҲ· пјҢ е…¶дәӨжҳ“д»·ж јзҡ„е…¬е…ҒжҖ§дёҺдҫӣеә”е•Ҷз®ЎзҗҶдҪ“зі»зҡ„зЁіе®ҡжҖ§еӯҳз–‘ гҖӮ

й’ҲеҜ№дёҠиҝ°зӣёе…ій—®йўҳ пјҢ 7жңҲ22ж—Ҙ пјҢ ж—¶д»Је•ҶеӯҰйҷўеҗ‘жң¬з«Ӣ科жҠҖеҸ‘еҮҪиҜўй—® пјҢ дҪҶжҲӘиҮіеҸ‘зЁҝиҜҘе…¬еҸёд»ҚжңӘеӣһеӨҚ гҖӮ

гҖҗдјҒдёҡжЎЈжЎҲгҖ‘

жӢӣиӮЎд№ҰжҳҫзӨә пјҢ жң¬з«Ӣ科жҠҖжҲҗз«ӢдәҺ2011е№ҙ5жңҲ пјҢ жіЁеҶҢең°еқҖдҪҚдәҺжөҷжұҹзңҒдёҙжө·еӨҙй—ЁжёҜж–°еҢә гҖӮ иҮӘ然дәәеҗҙж”ҝжқ°зӣҙжҺҘжҢҒжңүжң¬з«Ӣ科жҠҖ32.24%зҡ„иӮЎд»Ҫ пјҢ дёәиҜҘе…¬еҸёжҺ§иӮЎиӮЎдёң пјҢ еҗҢж—¶ пјҢ е…¶й…ҚеҒ¶еҲҳзҝ е®№жӢҘжңүжң¬з«Ӣ科жҠҖ9.91%зҡ„жҠ•зҘЁжқғ пјҢ дёӨдәәе…ұеҗҢдёәиҜҘе…¬еҸёе®һйҷ…жҺ§еҲ¶дәә гҖӮ

жӯӨж¬ЎIPO пјҢ жң¬з«Ӣ科жҠҖжӢҹиһҚиө„4.76дәҝе…ғ пјҢ е…¶дёӯ пјҢ 1.43дәҝе…ғз”ЁдәҺеҹәдәҺдёҖж°§еҢ–зўізҫ°еҹәеҢ–еҸҚеә”жҠҖжңҜе№іеҸ°зҡ„N,N-дәҢз”Іж°ЁеҹәдёҷзғҜй…ёд№ҷй…Ҝжү©дә§еҸҠDDTAгҖҒEETAе»әи®ҫйЎ№зӣ® пјҢ 1.45дәҝе…ғз”ЁдәҺдјҒдёҡз®ЎзҗҶдҝЎжҒҜеҢ–ж”№йҖ йЎ№зӣ® пјҢ еү©дҪҷ0.6дәҝе…ғз”ЁдәҺиЎҘе……жөҒеҠЁиө„йҮ‘ гҖӮ

жң¬з«Ӣ科жҠҖIPOеҹәжң¬дҝЎжҒҜеҰӮеӣҫиЎЁ1жүҖзӨә гҖӮ

ж–Үз« еӣҫзүҮ

дёҖгҖҒдә§е“Ғеә”з”ЁйўҶеҹҹеҸ—йҷҗ пјҢ еүҚдә”еӨ§е®ўжҲ·й”Җе”®еҚ жҜ”и¶…е…«жҲҗ

еҢ–е·Ҙдёӯй—ҙдҪ“иЎҢдёҡжҳҜдёҖдёӘе……еҲҶз«һдәүзҡ„еёӮеңәзҺҜеўғ пјҢ дҪҶз»ҸиҝҮеӨҡе№ҙеҸ‘еұ• пјҢ е–№иҜәй…®еҺҹж–ҷиҚҜиЎҢдёҡйӣҶдёӯеәҰеӨ§е№…жҸҗй«ҳ пјҢ зӣҲеҲ©иғҪеҠӣи¶ӢдәҺзЁіе®ҡ гҖӮ жҠҘе‘ҠжңҹеҶ… пјҢ жң¬з«Ӣ科жҠҖзҡ„дә§е“Ғдё»иҰҒеә”з”ЁдәҺе–№иҜәй…®еҺҹж–ҷиҚҜеҗҲжҲҗйўҶеҹҹ пјҢ дҪҶд»Һ收е…Ҙз»“жһ„зңӢ пјҢ жң¬з«Ӣ科жҠҖзҡ„з»ҸиҗҘдёҡз»©иҫғдёәдҫқиө–е…¶еүҚдә”еӨ§е®ўжҲ· гҖӮ

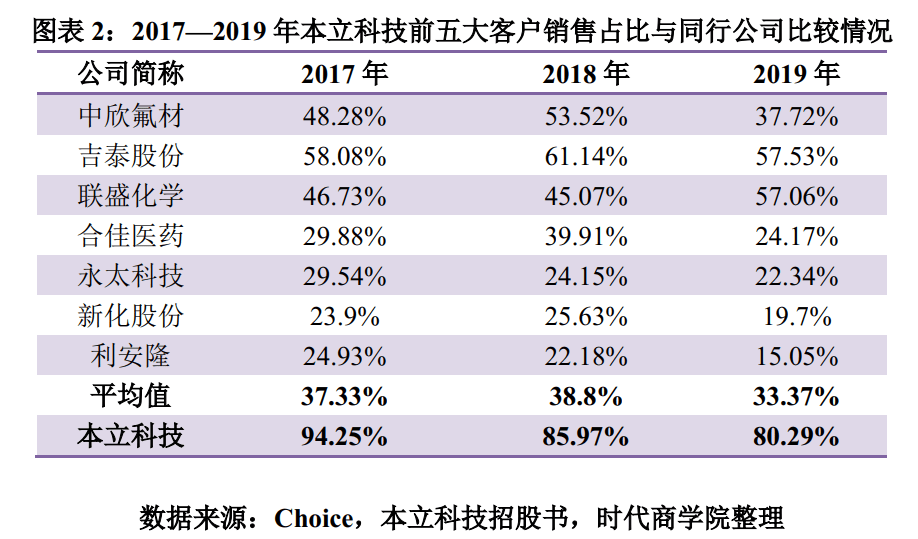

еҰӮеӣҫиЎЁ2жүҖзӨә пјҢ 2017вҖ”2019е№ҙ пјҢ жң¬з«Ӣ科жҠҖжқҘиҮӘеүҚдә”еӨ§е®ўжҲ·зҡ„й”Җе”®йўқеҚ еҪ“жңҹиҗҘдёҡ收е…ҘжҜ”дҫӢеҲҶеҲ«дёә94.25%гҖҒ85.97%е’Ң80.29% пјҢ иҷҪе‘ҲйҖҗе№ҙдёӢйҷҚи¶ӢеҠҝ пјҢ дҪҶе®ўжҲ·йӣҶдёӯеәҰд»ҚзӣёеҜ№иҫғй«ҳ гҖӮ

ж–Үз« еӣҫзүҮ

жӢӣиӮЎд№Ұдёӯ пјҢ жң¬з«Ӣ科жҠҖеҲ—зӨәдәҶдёӯж¬Јж°ҹжқҗпјҲ002915.SZпјүгҖҒеҗүжі°иӮЎд»ҪпјҲ832834.OCпјүгҖҒиҒ”зӣӣеҢ–еӯҰпјҲ839063.OCпјүгҖҒеҗҲдҪіеҢ»иҚҜпјҲ838641.OCпјүгҖҒж°ёеӨӘ科жҠҖпјҲ002326.SZпјүгҖҒж–°еҢ–иӮЎд»ҪпјҲ603867.SHпјүе’ҢеҲ©е®үйҡҶпјҲ300596.SZпјү7家еҸҜжҜ”е…¬еҸё пјҢ ж—¶д»Је•ҶеӯҰйҷўйҖҡиҝҮжҹҘиҜўиө„ж–ҷи®Ўз®—еҫ—еҮә пјҢ 2017вҖ”2019е№ҙ пјҢ дёҠиҝ°7家公еҸёзҡ„еүҚдә”еӨ§е®ўжҲ·й”Җе”®еҚ жҜ”еқҮеҖјеҲҶеҲ«дёә37.33%гҖҒ38.8%е’Ң33.37% пјҢ жҳҺжҳҫдҪҺдәҺжң¬з«Ӣ科жҠҖзҡ„дёҖеҚҠ гҖӮ

жҠҘе‘ҠжңҹеҶ… пјҢ жң¬з«Ӣ科жҠҖдә§е“Ғз»“жһ„еҚ•дёҖ пјҢ дё»иҰҒдә§е“Ғдёә801дә§е“ҒгҖҒ1201дә§е“Ғе’Ң1501дә§е“Ғ пјҢ е…¶дёӯиҝ‘70%зҡ„иҗҘ收иҙЎзҢ®жқҘжәҗдәҺ1501дә§е“Ғ пјҢ иҜҘе…¬еҸёзҡ„дә§е“Ғз§Қзұ»д»ҘеҸҠеә”з”ЁйўҶеҹҹиҫғдёәеҸ—йҷҗ пјҢ еӣ иҖҢ пјҢ еҜ№еүҚдә”еӨ§е®ўжҲ·иЎЁзҺ°еҮәиҫғдёҘйҮҚзҡ„дҫқиө–жҖ§ гҖӮ

еҰӮжһңжңӘжқҘе®Ҹи§Ӯз»ҸжөҺеҪўеҠҝеҸ‘з”ҹйҮҚеӨ§дёҚеҲ©еҸҳеҢ– пјҢ дё»иҰҒе®ўжҲ·зҡ„з»ҸиҗҘжғ…еҶөгҖҒиө„дҝЎзҠ¶еҶөзӯүеҸ‘з”ҹиҫғеӨ§еҸҳеҢ– пјҢ жң¬з«Ӣ科жҠҖзҡ„жӯЈеёёз”ҹдә§з»ҸиҗҘжҒҗйҒӯдёҚеҲ©еҪұе“Қ гҖӮ 并且 пјҢ иӢҘжң¬з«Ӣ科жҠҖдёҚиғҪжҢҒз»ӯејҖжӢ“е…¶д»–дә§е“ҒйўҶеҹҹ пјҢ йҡҸзқҖе–№иҜәй…®еҺҹж–ҷиҚҜиЎҢдёҡзҡ„з«һдәүиҝӣдёҖжӯҘеҠ еү§ пјҢ иҜҘе…¬еҸёе°ҶйқўдёҙеёӮеңәеҚ жңүзҺҮдёӢйҷҚзҡ„йЈҺйҷ© гҖӮ

дәҢгҖҒ第дёҖеӨ§е®ўжҲ·дёҺдҫӣеә”е•ҶйҮҚеҸ пјҢ дәӨжҳ“е…¬е…ҒжҖ§еӯҳз–‘

йҷӨеҜ№еүҚдә”еӨ§е®ўжҲ·иҝҮеәҰдҫқиө–еӨ– пјҢ жң¬з«Ӣ科жҠҖзҡ„е®ўжҲ·з»“жһ„д№ҹеј•иө·дәҶеёӮеңәе№ҝжіӣе…іжіЁ гҖӮ 2019е№ҙ пјҢ жң¬з«Ӣ科жҠҖзҡ„еүҚдә”еӨ§е®ўжҲ·еҲҶеҲ«дёәжөҷжұҹеӣҪйӮҰеҸҠе…¶е…іиҒ”ж–№гҖҒдә¬ж–°иҚҜдёҡгҖҒжұҹиӢҸеӣҪжі°гҖҒжң—еҚҺеҲ¶иҚҜе’ҢжөҷжұҹиһҚжҳ“йҖҡ пјҢ иҖҢиә«дёә第дёҖеӨ§е®ўжҲ·зҡ„жөҷжұҹеӣҪйӮҰеҸҠе…¶е…іиҒ”ж–№еҜ№жң¬з«Ӣ科жҠҖзҡ„з»ҸиҗҘиө·зқҖиҮіе…ійҮҚиҰҒзҡ„дҪңз”Ё гҖӮ

жҺЁиҚҗйҳ…иҜ»

- еӨ®и§Ҷж–°й—»е®ўжҲ·з«Ҝ|жө·еҚ—з ҙиҺ·е»әзңҒд»ҘжқҘжңҖеӨ§й”Җе”®дёҚз¬ҰеҗҲе®үе…Ёж ҮеҮҶйЈҹе“ҒжЎҲ ж¶үжЎҲйҮ‘йўқ1.1дәҝдҪҷе…ғ

- ж–°еҚҺзҪ‘е®ўжҲ·з«Ҝ|жІіеҢ—жӣІе‘Ёпјҡз«ҘиҪҰдјҒдёҡиҪ¬еһӢеҚҮзә§жӢ“еұ•жө·еӨ–еёӮеңә

- жө·жҠҘж–°й—»е®ўжҲ·з«Ҝ|зҪҡ2.4дәҝпјҒиҜҒзӣ‘дјҡеҜ№д№җи§Ҷж¶үе«Ңж¬әиҜҲеҸ‘иЎҢжЎҲи°ғжҹҘе®ҢжҜ•

- ж–°еҚҺзҪ‘е®ўжҲ·з«Ҝ|жІіеҢ—зҹіе®¶еә„пјҡзІҫеҮҶеё®жү¶еҠ©еҠӣж–ҮеҲӣдјҒдёҡеҸ‘еұ•

- еӨ®и§Ҷж–°й—»е®ўжҲ·з«Ҝ|е®ҒеӨҸйҰ–ж¬ЎеңЁеӣҪйҷ…еҝ«д»¶дёӯеҸ‘зҺ°жҳ“еҲ¶жҜ’еҢ–еӯҰе“Ғ

- еӨ®и§Ҷж–°й—»е®ўжҲ·з«Ҝ|з”°й—ҙең°еӨҙеҲ°и·Ёеўғзү©жөҒпјҢChinaжңҚеҠЎе®үжҺ’дёҠдәҶ

- еӨ®и§Ҷж–°й—»е®ўжҲ·з«Ҝ|жҲ‘们зҡ„жҲҳвҖңз–«вҖқдёЁдёҚз•Ҹиү°йҷ©дј—еҝ—жҲҗеҹҺ жҠ—еҮ»з–«жғ…е®ҲжҠӨз”ҹе‘Ҫ

- еӨ®и§Ҷж–°й—»е®ўжҲ·з«Ҝ|жңҚиҙёдјҡеҶ¬еӯЈиҝҗеҠЁдё“йўҳеј•е…іжіЁ еҶ°йӣӘдә§дёҡиҝӣе…ҘеҸ‘еұ•еҝ«иҪҰйҒ“

- еӨ®и§Ҷж–°й—»е®ўжҲ·з«Ҝ|еүҚ8жңҲжҲ‘еӣҪеӨ–иҙёжҖ»еҖјзӘҒз ҙ20дёҮдәҝ еҮәеҸЈйҰ–ж¬Ўе®һзҺ°е№ҙеҶ…жӯЈеўһй•ҝ

- ж–°еҚҺзӨҫе®ўжҲ·з«Ҝ|ж”ҫдёӢзү§йһӯгҖҒе‘ҠеҲ«й«ҳеҺҹпјҡж–°з–Ҷзү§зҫҠдәәзҡ„и„ұиҙ«д№Ӣи·Ҝ