еўһйҖҹ|ж ёеҝғдә§е“ҒиҗҘ收еўһйҖҹи¶Ӣзј“пјҒвҖңжҸ’еә§дёҖе“ҘвҖқе…¬зүӣйӣҶеӣўиғҪеҗҰйҮҚеӣһе·…еі°пјҹ( дәҢ )

йңҖиҰҒжіЁж„Ҹзҡ„жҳҜ пјҢ иҷҪ然иҜҘе…¬еҸё2019е№ҙжҜӣеҲ©зҺҮиҫғ2018е№ҙдёҠж¶Ё4.75дёӘзҷҫеҲҶзӮ№ пјҢ дҪҶиҖғиҷ‘еҲ°е…¶дә§е“Ғзҡ„еҺҹжқҗж–ҷдё»иҰҒдёәй“ңжқҗгҖҒеЎ‘ж–ҷгҖҒ组件гҖҒдә”йҮ‘件гҖҒеҢ…жқҗгҖҒз”өеӯҗ件зӯү пјҢ дё”еҺҹжқҗж–ҷйҮҮиҙӯд»·ж јдёҺй“ңжқҗгҖҒеЎ‘ж–ҷзӯүеӨ§е®—е•Ҷе“Ғд»·ж јеӯҳеңЁдёҖе®ҡзӣёе…іжҖ§ пјҢ еӣ жӯӨ пјҢ еҺҹжқҗж–ҷйҮҮиҙӯд»·ж јзҡ„жіўеҠЁе°ҶеҜ№е…¬еҸёжҲҗжң¬жҺ§еҲ¶дә§з”ҹиҫғеӨ§еҪұе“Қ пјҢ иҝӣиҖҢеҪұе“Қз»ҸиҗҘдёҡз»© гҖӮ

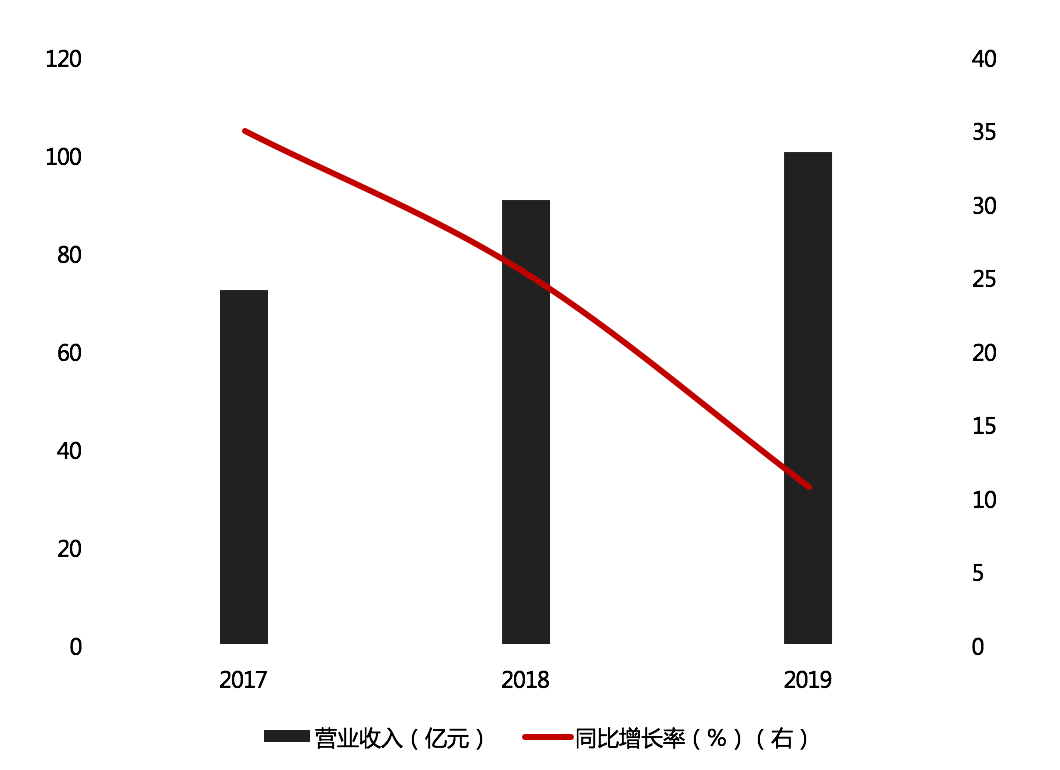

е…¬зүӣйӣҶеӣў2017е№ҙвҖ”2019е№ҙиҗҘ收еҸҠеҗҢжҜ”еўһйҖҹ

ж–Үз« еӣҫзүҮ

иө„ж–ҷжқҘжәҗпјҡж №жҚ®е…¬еҸёж•°жҚ®ж•ҙзҗҶ

ж ёеҝғдә§е“ҒиҗҘ收еўһйҖҹж”ҫзј“

е…¬ејҖиө„ж–ҷжҳҫзӨә пјҢ е…¬зүӣйӣҶеӣўдё»иҰҒд»ҺдәӢд»ҘиҪ¬жҚўеҷЁгҖҒеўҷеЈҒејҖе…іжҸ’еә§дёәж ёеҝғзҡ„ж°‘з”Ёз”өе·Ҙдә§е“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”® пјҢ дә§е“Ғдё»иҰҒж¶өзӣ–иҪ¬жҚўеҷЁгҖҒеўҷеЈҒејҖе…іжҸ’еә§гҖҒLEDз…§жҳҺгҖҒж•°з Ғй…Қ件зӯү пјҢ е…¶дёӯж ёеҝғдә§е“ҒдёәиҪ¬жҚўеҷЁеҸҠеўҷеЈҒејҖе…іжҸ’еә§ гҖӮ

жҚ®е…¶еҚҠе№ҙжҠҘжҠ«йңІ пјҢ 2020е№ҙдёҠеҚҠе№ҙиҜҘе…¬еҸёиҪ¬жҚўеҷЁгҖҒеўҷеЈҒејҖе…іжҸ’еә§дёӨдёӘе“Ғзұ»еӨ©зҢ«еёӮеңәеҚ жңүзҺҮ继з»ӯдҝқжҢҒ第дёҖ пјҢ дҪҶ其并жңӘжҠ«йңІдёҠиҝ°дёӨзұ»дә§е“Ғе…·дҪ“зҡ„иҗҘ收гҖҒеҲ©ж¶ҰгҖҒдә§й”ҖйҮҸзӯүж•°жҚ® гҖӮ

гҖҠжҠ•иө„ж—¶жҠҘгҖӢз ”з©¶е‘ҳжҹҘйҳ…иҜҘе…¬еҸё2019е№ҙе№ҙжҠҘз•ҷж„ҸеҲ° пјҢ 2019е№ҙиҜҘе…¬еҸёиҗҘ收дёә100.4дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ10.76% гҖӮ е…¶дёӯ пјҢ иҪ¬жҚўеҷЁе®һзҺ°иҗҘ收50.53дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ4.24%пјӣеўҷеЈҒејҖе…іжҸ’еә§иҗҘ收дёә32.09дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ14.72%пјӣLEDз…§жҳҺе®һзҺ°иҗҘ收9.84дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ32.82%пјӣж•°з Ғй…Қ件иҗҘ收дёә3.56дәҝе…ғ пјҢ еҗҢжҜ”дёҠж¶Ё28.39%пјӣе…¶д»–дә§е“Ғе®һзҺ°иҗҘ收4.28дәҝе…ғ пјҢ еҗҢжҜ”еўһеҠ 11.5% гҖӮ

еҸҜд»ҘзңӢеҲ° пјҢ иҪ¬жҚўеҷЁеҸҠеўҷеЈҒејҖе…іжҸ’еә§иҗҘ收еҗҲе…ұеҚ е…¬зүӣйӣҶеӣўиҗҘ收зҡ„жҜ”йҮҚй«ҳиҫҫ82.29% пјҢ дёәиҜҘе…¬еҸёдё»иҰҒзҡ„еҲӣ收жқҘжәҗ гҖӮ

иҝӣдёҖжӯҘеҲҶжһҗжқҘзңӢ пјҢ 2016е№ҙвҖ”2019е№ҙ пјҢ иҜҘе…¬еҸёиҪ¬жҚўеҷЁиҗҘ收еҗҢжҜ”еўһйҖҹеҲҶеҲ«дёә5.76%гҖҒ21.91%гҖҒ20.06%гҖҒ4.24% пјҢ еўҷеЈҒејҖе…іжҸ’еә§иҗҘ收еҗҢжҜ”еўһйҖҹеҲҶеҲ«дёә45.7%гҖҒ44.62%гҖҒ20.46%гҖҒ14.72% гҖӮ еҸҜд»ҘеҸ‘зҺ° пјҢ иҪ¬жҚўеҷЁиҗҘ收еҗҢжҜ”еўһйҖҹиҷҪ然жӣҫдәҺ2017е№ҙгҖҒ2018е№ҙи¶…иҝҮ20% пјҢ дҪҶ2019е№ҙеҚіиҫғ2018е№ҙеӨ§е№…дёӢйҷҚ15.82дёӘзҷҫеҲҶзӮ№ пјҢ иҖҢеўҷеЈҒејҖе…іжҸ’еә§иҗҘ收еҗҢжҜ”еўһйҖҹиҝ‘еҮ е№ҙдёҖзӣҙеӨ„дәҺдёӢйҷҚйҖҡйҒ“ пјҢ еҸҚжҳ еҮәиҜҘе…¬еҸёдёҠиҝ°дёӨеӨ§ж ёеҝғдә§е“ҒиҗҘ收еўһйҖҹејҖе§Ӣж”ҫзј“ пјҢ еёӮеңәз«һдәүдјҳеҠҝжңүжүҖи¶Ӣејұ гҖӮ

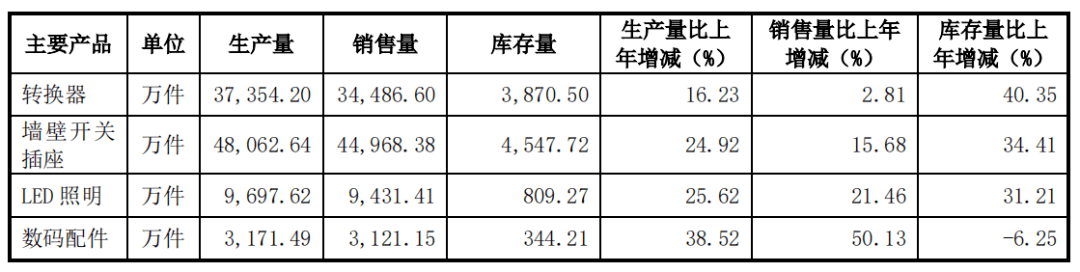

жӯӨеӨ– пјҢ иҜҘе…¬еҸё2019е№ҙе№ҙжҠҘжҳҫзӨә пјҢ иҪ¬еҢ–еҷЁз”ҹдә§йҮҸеҗҢжҜ”еўһй•ҝ16.23% пјҢ еә“еӯҳйҮҸеҗҢжҜ”дёҠж¶Ё40.35%пјӣеўҷеЈҒејҖе…іжҸ’еә§з”ҹдә§йҮҸеҗҢжҜ”еўһеҠ 24.92% пјҢ еә“еӯҳйҮҸеҗҢжҜ”еўһй•ҝ34.41% пјҢ дёӨеӨ§ж ёеҝғдә§е“Ғеә“еӯҳйҮҸеўһйҖҹеңЁз”ҹдә§йҮҸеўһйҖҹд№ӢдёҠ пјҢ дҫ§йқўеҚ°иҜҒеҮәе…¶ж ёеҝғдә§е“ҒеёӮеңәй”Җе”®еҠӣеәҰиө°ејұ гҖӮ

е°Өе…¶еҖјеҫ—дёҖжҸҗзҡ„жҳҜ пјҢ 2020е№ҙдёҠеҚҠе№ҙ пјҢ иҜҘе…¬еҸёиҪ¬жҚўеҷЁеҸҠеўҷеЈҒејҖе…іжҸ’еә§зҡ„з ”еҸ‘жҠ•е…Ҙе‘ҲзҺ°дёӢж»‘и¶ӢеҠҝ пјҢ иҝҷдјҡеңЁдёҖе®ҡзЁӢеәҰдёҠеҪұе“Қе…¶ж ёеҝғдә§е“ҒеңЁеёӮеңәдёӯзҡ„жҠҖжңҜз«һдәүдјҳеҠҝ гҖӮ е…¶дёӯ пјҢ иҪ¬жҚўеҷЁз ”еҸ‘иҙ№з”Ёдёә0.79дәҝе…ғ пјҢ иҫғдёҠжңҹдёӢйҷҚ15.76%пјӣеўҷеЈҒејҖе…іжҸ’еә§з ”еҸ‘иҙ№з”Ёдёә0.57дәҝе…ғ пјҢ иҫғдёҠжңҹдёӢйҷҚ13.41% гҖӮ

е…¬зүӣйӣҶеӣў2019е№ҙдё»иҗҘдёҡеҠЎдә§е“Ғдә§й”ҖйҮҸжғ…еҶө

ж–Үз« еӣҫзүҮ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸё2019е№ҙе№ҙеәҰжҠҘе‘Ҡ

жҺЁиҚҗйҳ…иҜ»

- д»·ж ј|е…¬е‘ҠзІҫйҖүпјҡе®үзәіиҫҫгҖҒдёӯж ёй’ӣзҷҪдёҠи°ғй’ӣзҷҪзІүдә§е“Ғд»·ж јпјӣиұ«еӣӯиӮЎд»ҪиҰҒзәҰ收иҙӯйҮ‘еҫҪй…’8%иӮЎд»Ҫ

- иҙ·ж¬ҫ|жҲҝиҙ·гҖҒж¶Ҳиҙ№иҙ·гҖҒзҗҶиҙўдә§е“ҒйғҪжңүе“Әдәӣж–°еҠЁеҗ‘пјҹд»ҺдёҠеёӮ银иЎҢеҚҠе№ҙжҠҘзңӢзҷҫ姓вҖңй’ұвҖқйҖ”

- з–«жғ…|иҡӮиҡҒйӣҶеӣўпјҡз–«жғ…еҜ№д»Ҡе№ҙдёҠеҚҠе№ҙж•ҙдҪ“收е…ҘеўһйҖҹеҪұе“ҚзӣёеҜ№жңүйҷҗ

- еӯҗйқһйұј|жІҷйӣ•дә§е“ҒеӨ§иөҸ

- ејҖеҫҖжңӘжқҘзҡ„еҲ—иҪҰ|3дәҝдәәжӣҫз”ЁиҝҮпјҢжңҖи®©дәәж„ҹеҲ°дёҚиҲҚзҡ„и…ҫи®Ҝдә§е“ҒпјҢеҰӮд»Ҡз»Ҳиў«еҒңжңҚ

- еўһйҖҹ|иҡӮиҡҒйӣҶеӣўпјҡз–«жғ…еҜ№д»Ҡе№ҙдёҠеҚҠе№ҙж•ҙдҪ“收е…ҘеўһйҖҹеҪұе“ҚзӣёеҜ№жңүйҷҗ

- жІіиҘҝеҢә|еӨ©жҙҘеёӮж¶Ҳиҙ№жү¶иҙ«дә§е“Ғйўқе·ІзӘҒз ҙ10дәҝе…ғ

- й…Қйўқ|ж–°д»»и‘ЈдәӢй•ҝзҡ„вҖңеҚҒжҠҠзҒ«вҖқ жһқжұҹй…’дёҡе°Ҷзј©еҮҸдә§е“Ғдёӯз§Ӣй…Қйўқ

- жӢүеЎһе°”В·еЁҒж–ҜеёғйІҒе…Ӣ|зҒ«з®ӯ2-1пјҹдёҖжҲҳжңҜйңҖзҙ§жҖҘз ҙи§ЈпјҢдёҖж ёеҝғиұӘиЁҖж”№еҸҳпјҢеҫ·её…дёҖиҜӯе®ҡеҶӣеҝғ

- иҙ·ж¬ҫ|жҲҝиҙ·гҖҒж¶Ҳиҙ№иҙ·гҖҒзҗҶиҙўдә§е“ҒйғҪжңүе“Әдәӣж–°еҠЁеҗ‘пјҹвҖ”вҖ”д»ҺдёҠеёӮ银иЎҢеҚҠе№ҙжҠҘзңӢзҷҫ姓вҖңй’ұвҖқйҖ”