试运营|花小猪难下沉( 二 )

文章图片

左:花小猪APP , 右:滴滴APP

不过 , 低价也引发了一波小小的“薅猪毛”风潮:比如在QQ里以“花小猪”为关键词进行搜索随处可见优惠券领取群 。

“薅羊毛”的本质是薅了就走 , 而随着花小猪知名度和用户量的提升 , 高补贴下的“糖衣炮弹”也被逐渐撕下 。

首先是司机大呼上当 。

根据花小猪平台描述 , “一口价”是以预估里程及时长、并按照计价规则 , 计算预估价为基准 , 再根据供需等因素做一定幅度内调整的价格 。 其中 , 里程费、时长费合计补足基础费时 , 直接按基础费计费 。

这就意味着 , 用户下完单后根据路程平台就会给出全程价格 , 无论司机是否绕路、路况是否拥堵都不会影响起初的价格 。

多位受访司机都表示 , 花小猪的客单价低 , 如果一堵车很可能连油钱也赚不回来 。

同时 , 平台不完善的机制也可能进一步激化司乘矛盾 。

由于花小猪没有类似滴滴的垫付功能 , 乘客在行程结束后如未付款 , 司机就拿不到订单收益 。

部分司机因担心乘客坐“霸王车”会让乘客先行付费 , 而这又会引发普通乘客的不满 。

此外 , 乘客的不满还集中在车况差、司机服务质量参差不齐、平台缺乏投诉机制等方面 。

值得注意的是 , 花小猪吸引司机的一个关键点就在于“接单自由” , 即相比滴滴司机被派单 , 花小猪司机每天有3次拒单机会 , 这或许是给乘客造成不良体验的根源之一 。

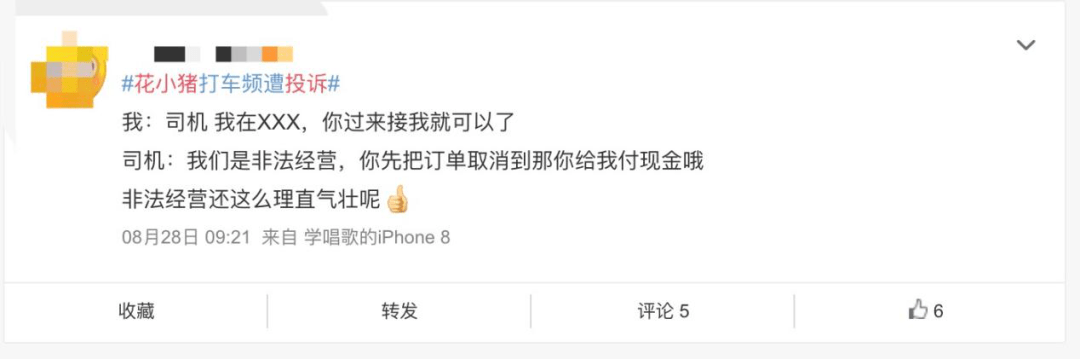

在社交平台上 , 关于花小猪打车的吐槽帖子有不少 , 甚至有乘客表示在使用花小猪时 , 被司机要求脱离平台线下交易 , “我们是非法经营 , 你先把订单取消 , 到目的地你再给我付现金 。

文章图片

图/微博截图

3、滴滴的新野望 花小猪推出后 , 子品牌和滴滴主业务“左右互搏”的评论一直不绝于耳 。

一方面 , 花小猪最开始在低线城市试水 , 随后也开始向青岛、北京等一二线城市进攻 , 城市布局的界限开始模糊;另一方面 , 花小猪虽然主打年轻客户 , 但低价总能吸引来其它打车群体 , 和滴滴主要用户群的重合度也越来越高 。

“左右互搏”看似难以理解 , 但其本质上都是滴滴的防御动作 。

从滴滴独立出青菜拼车、重启快的新出租 , 就能看出平台对网约车垂直细分市场的野心——“如果下沉市场上必须有人站出来挑战滴滴 , 那么滴滴希望这个人是自己 。 ”有评论如是说 。

瞄准下沉市场的另一层用意 , 则是寻找新的市场增量 。

自从2018年顺风车事件后 , 滴滴瞬间陷入风暴眼中 , 顺风车业务更是停摆超400天 , 而顺风车正是滴滴最赚钱的业务 。 《2019年亚太区出行市场研究报告》显示 , 滴滴顺风车无限期下线前 , 曾一度实现单均盈利 。

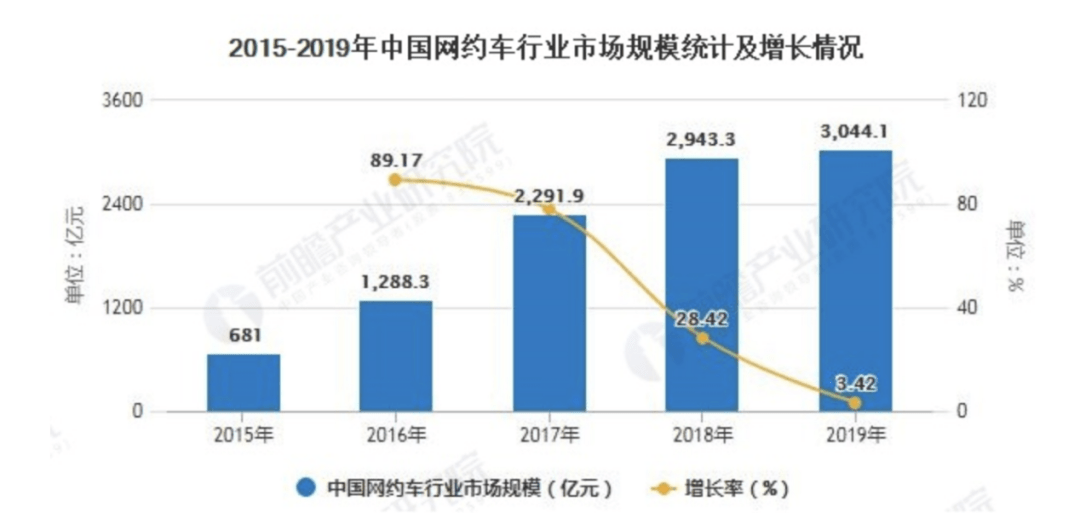

而网约车行业整体增速也在放缓 。 前瞻产业研究院数据显示 , 受宏观经济下行、行业整治规范等因素影响 , 我国网约车行业的市场规模增速放缓——2019年 , 我国网约车行业的市场规模达3044.1亿元 , 同比增长3.42% , 远低于前几年的高速挺进 。

文章图片

图/前瞻产业研究院

市场天花板之下 , “现金牛”业务又被迫下线 , 下沉市场的红利开始显得格外抢眼 。

易观监测数据显示 , 2020年6月 , 中国网约车市场滴滴出行、首汽约车、曹操出行三家头部平台用户中 , 在三线及以下城市的用户占比分别为16%、5%、5% 。 很显然 , 下沉市场将是网约车的一片新蓝海 。

从市场份额看 , 虽然滴滴稳坐老大 , 但仍然不能忽略对手们的默默蚕食、甚至是轻微的试探 。

以高德为代表的平台方开放了聚合模式 , 接入第三方运力 , 车企也早已闻风而动 , 2019年广汽集团、一汽集团等近十家汽车企业也相继推出网约车服务 。 曹操专车等更是虎视眈眈 , 甚至主打出租车、顺风车业务的嘀嗒出行最近也传来计划上市的消息 。

更重要的是 , 今年以来滴滴的一连串动作似乎也暗示了资本的焦虑——做大估值、资本解套 , 或成为滴滴当前最重要的任务 。

比起老对手美团 , 滴滴的估值也已经一降再降 。 天眼查数据显示 , 滴滴出行上轮融资发生在去年7月 , 融资金额为6亿美元 , 彼时企业估值接近600亿美元 。 而近日胡润研究院发布《2020胡润全球独角兽榜》显示 , 滴滴出行位列第三 , 价值3700亿人民币 , 约合542亿美元 。

当前 , 滴滴推出花小猪也普遍被认为是出于提升估值的作用 , 但是营销补贴、打价格战的后果已经太清楚了——唯有牺牲盈利才能换取规模 。

回首“TMD”往事 , 昔日风光总令人无限唏嘘 。 而未来滴滴能安否?尚未可知 。

*文中题图来自:摄图网 , 基于VRF协议 。

推荐阅读

- 旅游|业绩连创新高 同程艺龙依托下沉市场再次崛起

- 知识科普|个人如何运营快递柜?

- 拱白菜的小猪|娄艺潇晒汉服照,自己仙气飘飘,美嘉脸却惨不忍睹,塑料姐妹花?

- 多多|下沉市场的无形硝烟:拼多多正遭行业围猎

- 流失|网站运营客户流失多?那还不赶紧了解一下这几招

- 方面|三大运营商下架多款4G套餐为5G让路,是否侵犯用户权益?

- 湖北阳新莲花池社区党建引领暖民心 下沉党员走访慰问暖“双节”|湖北阳新莲花池社区党建引领暖民心 下沉党员走访慰问暖“双节”

- 飞行的小猪|看了《半是蜜糖半是伤》后只想说:罗云熙,你以后别演戏了

- 轨交|【注意】升级改造提前完成,轨交浦江线明日恢复正常运营→

- 飞行的小猪|《我,喜欢你》女主被指人设“崩塌”,编剧主演纷纷发声引争议