教育|二冲港股IPO!学生人数增长受限,东软教育资金压力与高负债并存( 二 )

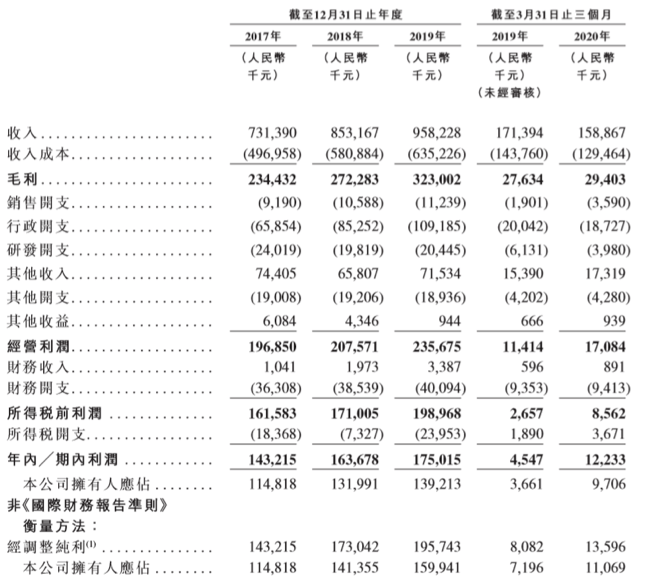

东软教育部分财务数据

文章图片

数据来源:公司招股书

规模扩张与负债风险并存

同时 , 招股书显示 , 东软教育近三年流动负债较高 , 并在2019年明显攀升 。

报告期各期末 , 东软教育的流动负债净额分别为5.76亿元、5.09亿元、6.16亿元和7.73亿元 , 呈明显走高趋势 。 东软教育解释主要原因是报告期内有大量合约负债及借款 。 同期 , 东软教育的合约负债分别为4.12亿元、4.50亿元、4.89亿元和3.49亿元 。

而2020年 , 面对生源增长乏力、学生人数增长受限的状况 , 东软教育已从银行取得借款开始聚焦扩建大学校园、升级现有学校设施、增建宿舍及其他必要设施的计划 , 以此来吸引生源、推动公司收入增长 。 然而在大力扩张的同时 , 必然会带来更高负债的风险 。

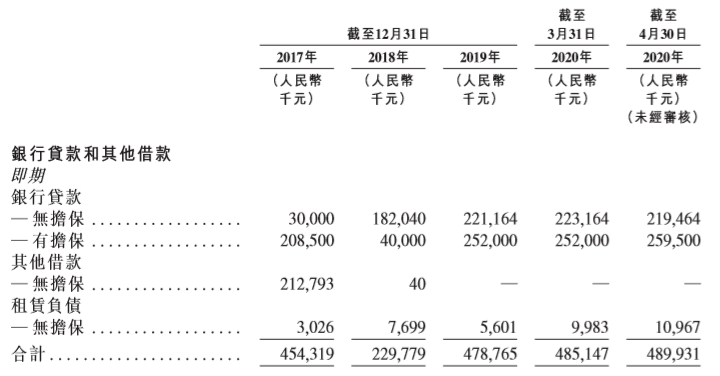

值得注意的是 , 这些工程的预计完工时间最早为今年8月 , 最迟为2023年8月 , 由此导致东软年教育的借款规模不断走高 。 报告期内 , 东软教育的银行贷款和其他借款分别为4.54亿元、2.3亿元、4.79亿元和4.85亿元 。

《投资时报》研究员注意到 , 扩建并不是东软教育产生高负债的唯一原因 , 收购行动亦有所“助力” 。 招股书显示 , 2020年3月 , 该公司收购了天津睿道90.91%的股本权益 。 分析认为 , 若天津睿道的收入增长率未能达到预期 , 将会给东软教育带来一定的商誉减值风险 , 这或许会为其上市后的业绩表现带来不利影响 。

相关人士分析 , 尽管面向IT行业教育仍然存在很大的机会和空间 , 但东软教育的扩张之路无疑给该公司财务带来压力和风险 。 无论东软教育能否成功上市 , 这都是该公司值得思考的重要问题 。

东软教育银行贷款和其他借款

文章图片

【教育|二冲港股IPO!学生人数增长受限,东软教育资金压力与高负债并存】数据来源:公司招股书

推荐阅读

- 教育优先|教育优先发展的坚实基础

- 教育部|幼儿园“小学化”需治理矫正

- 急救|急救教育不能光讲知识 还要培养现场应对能力

- 陕西|倾力打造“陕西教育新高地”

- 深圳市委|深圳市委书记:未来五年教育投入四五千亿 新增74万个学位

- 警示|区科技局赴铜梁开展党风廉政警示教育活动

- 崇明|如何培养“小生态人”?揭开崇明推进生态教育的“学校密码”

- 麦克法兰|教育的对白——朱永新对话麦克法兰

- 教育|给教师摊派献血指标是一种懒政思维

- 防疫|【教育】上海2020成考将于10月24日-25日举行,防疫提示请查收