净利|博俊科技负债两年增143%净利不增 应收款高产销率降( 三 )

文章图片

存货周转率下滑

2017年至2019年 , 博俊科技存货金额分别为9712.30万元、1.47亿元、1.83亿元 , 占流动资产的比例分别为29.31%、34.65%和32.02% 。

据招股书 , 2018年末存货较2017年末增加4987.43万元 , 主要原因是随着公司经营规模的扩大 , 零部件自制半成品增加1504.89万元 , 在制模具增加2581.63万元 , 库存商品增加646.74万元所致 。 2019年末存货较2018年末增加3590.80万元 , 主要是在制模具增加3908.72万元所致 。 2019年末在制模具增加主要是子公司重庆博俊处于投产初期 , 生产性模具需求较大所致 。

报告期内 , 公司在制模具金额分别为3947.88万元、6529.52万元、1.04亿元 , 占存货的比例分别为40.65%、44.42%、57.07% 。

文章图片

报告期内 , 公司存货周转率下滑 , 分别为3.19、2.69、2.18 , 低于同行业可比上市公司存货周转率平均值4.03、3.73、3.24 。

文章图片

产能利用率、产销率双下滑

2017年至2019年 , 博俊科技主营业务收入主要包括冲压业务收入、商品模业务收入和注塑业务收入 , 其他业务收入主要为边角料销售 。

公司两大类产品销售收入下降 , 报告期内 , 冲压业务销售金额分别为3.89亿元、4.12亿元、3.87亿元 , 占主营业务收入的比例分别为90.84%、89.88%、77.44%;商品模业务销售金额分别为3881.02万元、2922.40万元、1294.97万元 , 占主营业务收入的比例分别为9.07%、6.38%、2.59% 。

文章图片

2019年 , 公司产能利用率下滑 , 而产销率在报告期内已经下滑两年 。

根据行业惯例及公司主营业务特点 , 一般用生产工艺核心环节之冲压的产能利用率来反映公司整体的产能利用率 。

报告期内 , 公司产能利用率分别为88.84%、94.92%、91.55% , 产销率分别为93.81%、92.17%、88.37% 。

文章图片

文章图片

博俊科技本次募集资金投资项目 , 主要是在现有产能的基础上进行产能扩充 , 进一步提升公司的产能 。

据招股书 , 公司本次拟用募集资金2.16亿元投资于汽车零部件、模具生产线建设项目 , 项目将引进更为先进的生产线 , 采购自动化生产检测设备 , 扩大汽车精密零部件和精密模具产品产能规模 , 进一步提升和完善汽车精密零部件和精密模具产品的研发设计及制造水平 。

此外 , 公司还计划用募集资金1.05亿元投资于汽车零部件及模具生产基地项目 , 本项目将引进更为先进的生产线 , 采购热成型冲床、机器人激光焊接机等自动化生产检测设备 , 扩大汽车精密零部件和精密模具产品产能规模 , 进一步提升和完善汽车精密零部件和精密模具产品的研发设计及制造水平 。

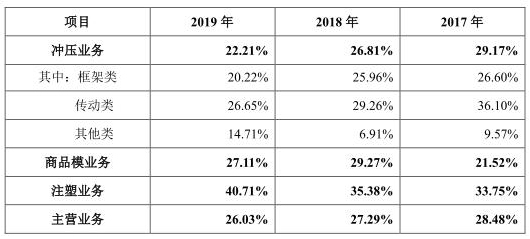

毛利率下滑 仍高于行业均值

2017年至2019年 , 博俊科技主营业务毛利率下滑两年 , 分别为28.48%、27.29%和26.03% 。

报告期内 , 公司主营业务毛利主要来自于冲压业务 , 冲压业务毛利率下滑 , 分别为29.17%、26.81%和22.21% 。

推荐阅读

- 科技日报|塑料微粒影响几何?人类认知仍不足

- 七号人称说科技|华为始料未及?台积电又成了“炮灰”?新风暴说来就来

- 大众新闻|众安科技荣获“今日·保险中介榜”年度Insurtech独角兽

- 雷科技|朋友圈都在秀的“互联网勋章”到底是什么?

- 快科技|小米10至尊纪念版妙享功能升级:手机与Windows电脑合体

- 七号人称说科技|再给华为一颗糖?美国到底在打什么“算盘”?,先给华为一巴掌

- 量子科技,爆发!有项关键技术中国已领先世界

- 净利|每日净赚超7600万元 牧原股份前三季净利增14倍

- 暖日科技盈如|这到底是为什么?,俄罗斯华人给出劝告:最好别跟俄罗斯女孩结婚

- 挖贝网|投资收益同比增长,天通股份前三季度净利3.33亿增长126.91%