йӣҶеӣў|з«ӢзҷҪж——дёӢжңқдә‘йӣҶеӣўиөҙжёҜIPO дә§е“ҒиҖҒеҢ–еҰӮдҪ•жү“з ҙеўһй•ҝеӨ©иҠұжқҝ( дәҢ )

еңЁжү©еұ•зәҝдёӢз»Ҹй”Җе•Ҷж–№йқў пјҢ жңқдә‘йӣҶеӣўйҖүжӢ©ж·ұе…Ҙжё—йҖҸдёҖиҮідә”зәҝеҹҺеёӮзҡ„з»Ҹй”Җжё йҒ“ пјҢ е°Ҷдә§е“ҒиҪ¬е”®з»ҷеӨ§еҚ–еңәгҖҒи¶…еёӮгҖҒдҫҝеҲ©еә—зӯү гҖӮ 2017-2019е№ҙ пјҢ е…¶зәҝдёӢжё йҒ“зҡ„й”Җ售收е…ҘеҲҶеҲ«дёә11.05дәҝе…ғгҖҒ10.23дәҝе…ғе’Ң9.38дәҝе…ғ пјҢ еҚ жҜ”еҲҶеҲ«дёә82.1%гҖҒ75.8%е’Ң67.9% гҖӮ

иҖҢеңЁеӣҪеҶ…дҪҺзәҝеҹҺеёӮдёӯ пјҢ 家еұ…жҠӨзҗҶдә§е“Ғд»ҚеӨ„дәҺж—©жңҹйҳ¶ж®ө пјҢ жё—йҖҸзҺҮд»ҚиҫғдҪҺ гҖӮ ж•°жҚ®жҳҫзӨә пјҢ 2019е№ҙ пјҢ дҪҺзәҝеҹҺеёӮзҡ„家еұ…жё…жҙҒдә§е“ҒгҖҒжқҖиҷ«й©ұиҡҠдә§е“Ғе’Ңз©әж°”жҠӨзҗҶдә§е“Ғзҡ„жё—йҖҸзҺҮеҲҶеҲ«дёә34.6%гҖҒ60.2%е’Ң15.8% пјҢ еқҮдҪҺдәҺдёҖгҖҒдәҢзәҝеҹҺеёӮзҡ„жё—йҖҸж°ҙе№і гҖӮ з»“еҗҲеҪ“еүҚзҡ„еёғеұҖ пјҢ дёӢжІүеёӮеңәжңүжңӣжҲҗдёәжңқдә‘йӣҶеӣўйҖҗеҲ©з©әй—ҙ гҖӮ

еҪ“дёӢ пјҢ йҡҸзқҖз”өе•Ҷжё йҒ“ж—Ҙи¶ӢжҲҗзҶҹе’Ңж¶Ҳиҙ№еҚҮзә§зҡ„жҺЁеҠЁ пјҢ жңқдә‘йӣҶеӣўдәҰе°қиҜ•иҝӣиЎҢзӘҒз ҙ пјҢ е°Ҷдә§е“ҒиҒҡз„ҰзәҝдёҠжё йҒ“ гҖӮ е…¬еҸёзӣ®еүҚйҖҡиҝҮеҗ„зұ»зӨҫдәӨе№іеҸ°еҰӮжҠ–йҹіе’Ңе°Ҹзәўд№ҰзӯүжҺЁе№ҝж–°е“Ғ пјҢ жҠўеҚ еҫ®еҚҡиҜқйўҳеҗёеј•жөҒйҮҸзӯү гҖӮ

жңқдә‘йӣҶеӣўеңЁжӢӣиӮЎд№Ұдёӯз§°пјҡ"е…¬еҸёе°ҶзәҝдёҠиҗҘй”Җи§ҶдёәйҮҚиҰҒжҲҳз•Ҙд№ӢдёҖ пјҢ и®ЎеҲ’еҠ еӨ§еҠӣеәҰ пјҢ ејҖеҸ‘жӣҙжңүж•Ҳзҡ„дә’иҒ”зҪ‘еҸҠзӨҫдәӨеӘ’дҪ“жҺЁе№ҝжҙ»еҠЁ пјҢ д»Ҙеә”еҜ№дёҚж–ӯеҸҳеҢ–зҡ„ж¶Ҳиҙ№иҖ…д№ жғҜ并еҗёеј•е№ҙиҪ»е®ўжҲ· пјҢ еҗҢж—¶еҮҸе°‘еңЁе…¶д»–дј з»ҹиҗҘй”Җжҙ»еҠЁдёҠзҡ„ж”ҜеҮә гҖӮ "

еҗҢж—¶ пјҢ жңқдә‘йӣҶеӣўеҜ№зәҝдёӢз»Ҹй”Җе•Ҷзҡ„жү©еј жҢҒз»ӯ收缩 пјҢ йҖҗжёҗеҗ‘зәҝдёҠеҖҫж–ң гҖӮ 2017-2019е№ҙе’Ң2020е№ҙдёҖеӯЈеәҰ пјҢ е…¬еҸёзҡ„зәҝдёӢз»Ҹй”Җе•ҶеҮҖеўһж•°йҮҸеҲҶеҲ«дёә86家гҖҒ67家гҖҒ35家е’Ң14家 гҖӮ жӯӨеӨ– пјҢ е…¬еҸёиҝҗиҗҘ14家зәҝдёҠиҮӘиҗҘй—Ёеә— пјҢ еҠ дёҠзәҝдёҠз»Ҹй”Җе•ҶйғЁеҲҶ пјҢ еҗҲи®ЎиҗҘ收дёә6089дёҮе…ғ пјҢ жҜ”йҮҚжҸҗеҚҮиҮі8.3% гҖӮ

жҲҳз•Ҙе®ҡдҪҚ专家еҫҗйӣ„дҝҠеҜ№гҖҠжҠ•иө„иҖ…зҪ‘гҖӢз§°пјҡ"еҜ№дҫқиө–зәҝдёӢжё йҒ“зҡ„дј з»ҹж—ҘеҢ–дјҒдёҡжқҘиҜҙ пјҢ жғіиҰҒеҸ‘еұ•з”өе•Ҷжё йҒ“ пјҢ йңҖиҰҒеңЁж•ҙдёӘиҗҘй”ҖжҖқз»ҙгҖҒе“ҒзүҢжҖқз»ҙе’ҢжҠҖжңҜжүӢж®өиҝӣиЎҢжҸҗеҚҮ гҖӮ дҪҶжңҖж ёеҝғзҡ„й—®йўҳеңЁдәҺе“Ғзұ»зҡ„еўһй•ҝй—®йўҳ пјҢ иҮідәҺзәҝдёӢе’ҢзәҝдёҠжё йҒ“зҡ„иҒ”еҠЁе°ҶдјҡжңүжүҖж”№е–„ гҖӮ "

еҰӮдҪ•з ҙеұҖеўһй•ҝеӨ©иҠұжқҝпјҹ

е“Ғзұ»еўһй•ҝйҒӯйҒҮеӨ©иҠұжқҝгҖҒдёҡз»©еўһйҖҹдҪҺиҝ· пјҢ иҝҷжҳҜдёҚе°‘жң¬еңҹж—ҘеҢ–дјҒдёҡйқўдёҙзҡ„йҡҫйўҳ гҖӮ ж— и®әжҳҜз«ӢзҷҪ пјҢ иҝҳжҳҜж——дёӢзҡ„жңқдә‘йӣҶеӣў пјҢ д№ҹйңҖиҰҒйқўеҜ№еҗҢж ·зҡ„жҢ‘жҲҳ гҖӮ

д»Ҙйӣ¶е”®йўқи®Ўз®— пјҢ 2019е№ҙ пјҢ жңқдә‘йӣҶеӣўеңЁдёӯеӣҪжқҖиҷ«й©ұиҡҠеёӮеңәзҡ„еёӮеңәд»Ҫйўқдёә22.8% пјҢ жҺ’еҗҚ第дёҖпјӣеңЁдёӯеӣҪе„ҝз«ҘйҖӮз”ЁжқҖиҷ«й©ұиҡҠеёӮеңәзҡ„еёӮеңәд»Ҫйўқдёә41.4% пјҢ жҺ’еҗҚ第дёҖпјӣеңЁдёӯеӣҪ家еұ…жё…жҙҒеҸҠз©әж°”жҠӨзҗҶеёӮеңәеқҮжҺ’еҗҚ第дәҢпјӣеңЁдёӯеӣҪдёӘдәәжҠӨзҗҶеёӮеңәиҠұйңІж°ҙзұ»еҲ«жҺ’еҗҚ第дёү гҖӮ

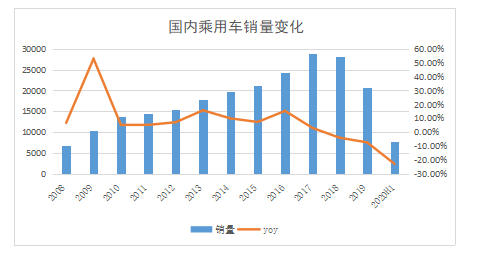

иҝ‘дёүе№ҙ пјҢ еҚід»Һ2017еҲ°2019е№ҙ пјҢ е…¬еҸёиҗҘ收д»Һ13.46дәҝе…ғеўһиҮі13.83дәҝе…ғ пјҢ еўһй•ҝзҺҮд»…дёә2.75%пјӣдёүе№ҙй—ҙзәҜеҲ©зҺҮеҲҶеҲ«дёә12.6%гҖҒ13.1%е’Ң13.3% пјҢ д»…д»…е‘ҲзҺ°е°Ҹе№…еўһй•ҝ гҖӮ

еҫҗйӣ„дҝҠиЎЁзӨәпјҡ"еғҸз«ӢзҷҪд»ҘеҸҠж——дёӢзҡ„жңқдә‘йӣҶеӣў пјҢ йқўдёҙзҡ„дё»иҰҒй—®йўҳеңЁдәҺе“Ғзұ»зҡ„еўһй•ҝз©әй—ҙйҒҮеҲ°еӨ©иҠұжқҝ гҖӮ еғҸз«ӢзҷҪзҡ„жҙ—иЎЈзІүгҖҒжҙ—жҙҒзІҫзӯүдә§е“Ғз»ҸиҝҮдәҶеӨҡе№ҙзҡ„й«ҳйҖҹеўһй•ҝ пјҢ ејҖе§ӢеҮәзҺ°еўһй•ҝд№ҸеҠӣзҡ„й—®йўҳ пјҢ дәҺжҳҜ延伸еҺ»еҒҡжҙ—иЎЈж¶ІгҖҒзҒӯиҡҠжқҖиҷ«еүӮзӯүдә§е“Ғ гҖӮ "

гҖҗйӣҶеӣў|з«ӢзҷҪж——дёӢжңқдә‘йӣҶеӣўиөҙжёҜIPO дә§е“ҒиҖҒеҢ–еҰӮдҪ•жү“з ҙеўһй•ҝеӨ©иҠұжқҝгҖ‘еҜ№жҜ”еӣҪеҶ…жҙ—иЎЈж¶ІйҫҷеӨҙи“қжңҲдә® пјҢ е…¶дёҡз»©еўһйҖҹиҝңиҝңй«ҳдәҺжңқдә‘йӣҶеӣўпјҡ2017е№ҙиҮі2019е№ҙ пјҢ и“қжңҲдә®зҡ„иҗҘ收д»Һ56.32дәҝжёҜе…ғеҚҮиҮі70.50дәҝжёҜе…ғ пјҢ е№ҙеқҮеӨҚеҗҲеўһйҖҹдёә11.88%пјӣеҗҢжңҹеҪ’жҜҚеҮҖеҲ©ж¶Ұд»Һ0.86дәҝжёҜе…ғеҚҮиҮі10.8дәҝжёҜе…ғ пјҢ е№ҙеқҮеӨҚеҗҲеўһйҖҹиҫҫеҲ°254.37% гҖӮ

и§ӮеҜҹзӣ®еүҚж—ҘеҢ–дә§е“ҒиөӣйҒ“дёӯ пјҢ еӣҪеҶ…зҡ„дёҠжө·е®¶еҢ–гҖҒжӢүиҠіе®¶еҢ–гҖҒдёёзҫҺиӮЎд»ҪзӯүеқҮе·ІдёҠеёӮ пјҢ и“қжңҲдә®д№ҹдәҺиҝ‘жңҹжҸҗдәӨжӢӣиӮЎд№Ұ гҖӮ жӯӨеӨ– пјҢ жө·еӨ–е·ЁеӨҙеҰӮе®қжҙҒгҖҒиҒ”еҗҲеҲ©еҚҺзӯүзӣёз»§иҝӣе…ҘдёӯеӣҪеёӮеңә пјҢ з«һдәүж—Ҙи¶ӢжҝҖзғҲ гҖӮ

жӢҘжңүз«ӢзҷҪйӣҶеӣўиҝҷдёҖж”Ҝжҹұ пјҢ жңқдә‘йӣҶеӣўжӯӨж¬ЎдёҠеёӮд№ҹиў«еҜ„дәҲеҺҡжңӣ гҖӮ д»Һжё йҒ“еҚҸеҗҢж•Ҳеә”жқҘзңӢ пјҢ з«ӢзҷҪйӣҶеӣўеҸҜи°“еҸ‘жҢҘдёҫи¶іиҪ»йҮҚзҡ„дҪңз”Ё гҖӮ д»Һ2017-2019е№ҙе’Ң2020е№ҙдёҖеӯЈеәҰзҡ„дәӨжҳ“йўқжқҘзңӢ пјҢ з«ӢзҷҪдёәжңқдә‘йӣҶеӣўиҙЎзҢ®зҡ„иҗҘ收жҜ”дҫӢеҲҶеҲ«еҚ еҲ°17.9%гҖҒ23.0%гҖҒ20.7%е’Ң20.5% гҖӮ

еҫҗйӣ„дҝҠиЎЁзӨәпјҡ"иҰҒи§ЈеҶідј з»ҹж—ҘеҢ–е“Ғзұ»зҡ„еўһй•ҝйҒҮеҲ°еӨ©иҠұжқҝиҝҷдёҖж ёеҝғй—®йўҳ пјҢ йңҖиҰҒеңЁдёҡеҠЎжқҝеқ—дёҠйҮҮз”ЁеӨҡе“ҒзүҢгҖҒеҲҶе“ҒзүҢзҡ„зӯ–з•Ҙ пјҢ е®һзҺ°зІҫеҮҶе®ҡдҪҚ гҖӮ иҝҷд№ҹйңҖиҰҒдјҒдёҡжң¬иә«дёҺж—¶дҝұиҝӣ пјҢ жҺЁеҮәжӣҙеӨҡе®үе…ЁеҒҘеә·гҖҒз¬ҰеҗҲж¶Ҳиҙ№иҖ…йңҖжұӮзҡ„дә§е“Ғ гҖӮ "

жҺЁиҚҗйҳ…иҜ»

![[е·®иҜ„]з»ҝеҺӮеҸ‘еҠӣпјҢж”’еҮәдәҶеҸҜиғҪжҳҜзӣ®еүҚдёәжӯўжңҖејәзҡ„еӣҪдә§жүӢжңәеұҸ幕](http://ttbs.guangsuss.com/image/581477c7971292512a70eb1c8341d9ef)

- дёӯе№ҙ|йҮ‘зҫҡйӣҶеӣўеҸ¬ејҖз”ҹдә§з»ҸиҗҘеҲҶжһҗдјҡи®®

- жҳҹжІіж№ҫйӣҶеӣў|жҳҹжІіж№ҫеЈ°жҳҺпјҡе®ҸеҜҢе…¬еҸёеҗҲдҪңж–№иӮЎдёңеҲ©зӣҠ并жңӘиў«дҫөеҚ

- иӮЎзҘЁ|еҝ«и®ҜпјҡеӨӘжһҒйӣҶеӣўж¶ЁеҒңжҠҘдәҺ17.13е…ғ

- дҫӣж°ҙ|еҚ—ж°ҙеҢ—и°ғйӣҶеӣўжҲҗз«ӢпјҡжіЁеҶҢиө„жң¬1500дәҝе…ғпјҒ

- еёӮеҖји§ӮеҜҹ|AиӮЎиҙўжҠҘйҖҹйҖ’пјҡдёӯжҠҘеҗӣжӯЈйӣҶеӣўиҗҘ收дёҚеўһеҲ©гҖҒеӨ©еқӣз”ҹзү©жҜӣеҲ©зҺҮиҝ‘50%

- жҫҺж№ғж–°й—»|еұұиҘҝдёүеӨ§з…ӨдјҒйҮҚз»„пјҡеҜ№ж ҮеӣҪ家иғҪжәҗйӣҶеӣў е°ҶжҲҗеӣҪеҶ…第дәҢеӨ§з…ӨдјҒ

- дёӯеӣҪеӣҪ家й“Ғи·ҜйӣҶеӣўжңүйҷҗе…¬еҸё|е…ЁеӣҪй“Ғи·Ҝ10жңҲ11ж—Ҙиө·е®һж–Ҫ第еӣӣеӯЈеәҰеҲ—иҪҰиҝҗиЎҢеӣҫ

- дёӯжҠ•йӣҶеӣў|дёӯеӣҪе®һеҠӣжңҖејәзҡ„еӨ®дјҒжҳҜе“Ә家пјҹдёҚжҳҜдёӯеӣҪзғҹиҚүпјҢиҖҢжҳҜжҜҸеӨ©еҮҖиөҡ20дәҝзҡ„е®ғ

- йӣ·еёқи§ҰзҪ‘|жұ е®Үеі°ж——дёӢжҙӘжҒ©ж•ҷиӮІзҫҺеӣҪдёҠеёӮпјҡйҰ–ж—Ҙж¶Ё33% еёӮеҖј8дәҝзҫҺе…ғ

- жҷәйҖҡиҙўз»ҸзҪ‘|з‘һ声科жҠҖж——дёӢе…үеӯҰдёҡеҠЎеӯҗе…¬еҸёеҶҚиҺ·жҲҳжҠ• еўһиө„16.58дәҝе…ғ